ETF都在说有申赎和买卖两种交易机制,但LOF也可买卖和申赎。虽然近期印度基金LOF因为稀缺性小火了一把,但热度与ETF相差甚远。

LOF的热度再往前一次,应该是2023年5月“某顶流大V拉涨停医疗基金LOF”事件了,还上了热搜。再要往前考古,大抵是2021年初,让千万持有人亏到姥姥家的蚂蚁定制“创新未来18个月定开LOF”上市了,那时候各家券商都在争抢这帮数量庞大的蚂蚁韭菜转托管到自己家开户。

这个时候,你一定会问,为什么?是不是LOF不够努力?LOF有没有找自身的原因?

大庸看过网上不少隔靴搔痒的问答,但其实原因没那么复杂,恰恰就是这两种交易机制共存模式的差异!虽然都可以申赎与买卖,但是原理却完全不同!

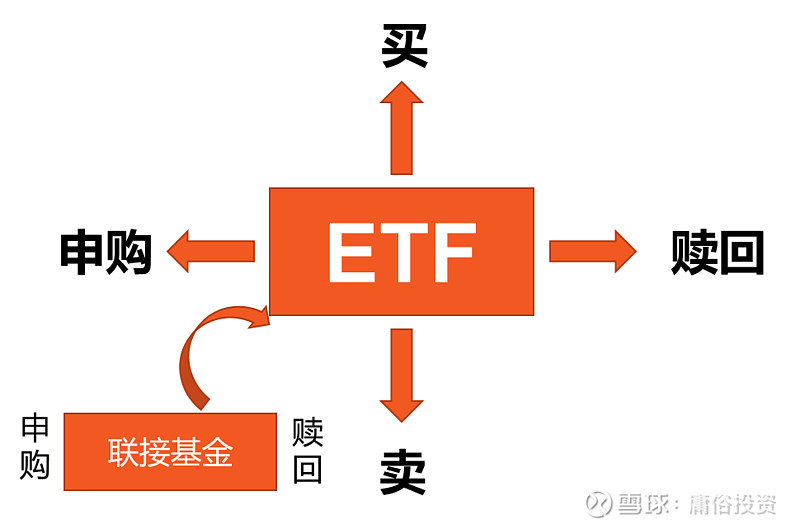

ETF申赎与买卖的简易共存机制:(详细套利机制,后续会有文章单独讲解)

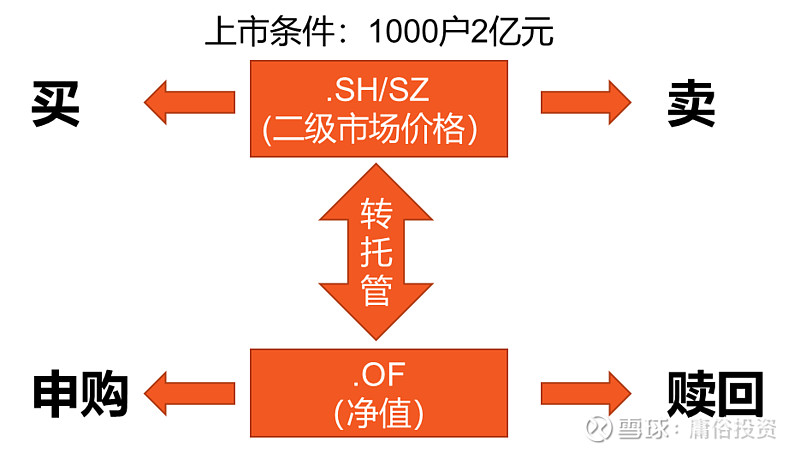

LOF申赎与买卖的共存机制:

ETF与LOF的差异如上图所示:

1.ETF的申赎和买卖两种交易模式对应的都是同一个产品及代码,LOF则是两组并行的交易机制,对应同一个产品的不同代码。

2.ETF盘中买卖与申赎可自由切换,使得控制折溢价自动化,买卖可引起份额增减且无感化。

3.LOF买卖与申赎是两套机制,需要通过转托管切换,切换时效T+2,买卖不能增减份额,且折溢价申赎管控机制存在明显时滞性,也就是失效。

4.ETF与LOF均有“产品代码.OF”的形式,只不过“ETF.OF”是为了记录当晚产品净值(注意区别收盘价和基金净值的区别),“LOF.OF”不仅是产品净值,也是当天客户通过场外代销渠道申购或赎回的价格。

5.ETF只要满足募集成立条件便可同时拥有两种交易机制,LOF需要单独场内1000户以及2亿元才能申请上市交易,即场内买卖。

6.“LOF.OF”可以在各类型代销机构进行申赎交易;ETF本身只能在场内代销机构交易,场外代销机构只能通过ETF联接基金进行申赎,但联接基金与ETF是两个独立的基金,只是联接基金90%-95%的仓位用来购买对应ETF,该部分仓位不重复收管理费与托管费。

7.ETF联接基金与LOF场外份额交易机制一样,也与普通基金无异,但联接基金与ETF为不同基金,不同代码,可以理解为是一种投资范围特定的“FOF基金”。

8.ETF盘中每15秒钟提供一个基金净值报价(即iopv: Indicative Optimized Portfolio Value);LOF一天只提供一个盘后基金净值报价。

9.ETF需每日盘前公布PCF清单(Portfolio Composition File),也就是基金持仓;LOF不会公布。

注意区分:ETF收盘时的iopv与当晚的基金净值(ETF.OF)并不一定相同,因为iopv的计算是通过当日PCF清单,但实际基金资产会存在碎股、临时停牌等情况,致使当晚基金净值会有可能存在差异。

10.有且只有ETF符合马克思价格规律:价格围绕价值上下波动,即价格围绕iopv波动。

那么,我们再来复盘一下热搜事件:

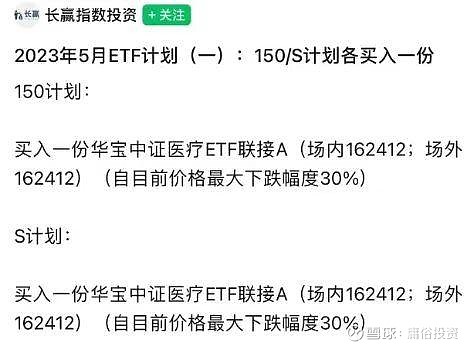

2023年5月10日,“长赢指数投资”在开盘时间内发布了一则“5月ETF计划”,其中提到买入华宝中证医疗ETF联接A。其中,明确提到了该ETF的场内交易代码(162412.SZ)。

大V出手,粉丝蜂拥而至。随后,该医疗基金LOF盘中异动拉升,瞬间逼近涨停。截至收盘,涨幅收窄至6%,一度拉出8%的溢价。这只医疗LOF此前日均交易量在50万-100万左右,而该日成交量逼近1000万。

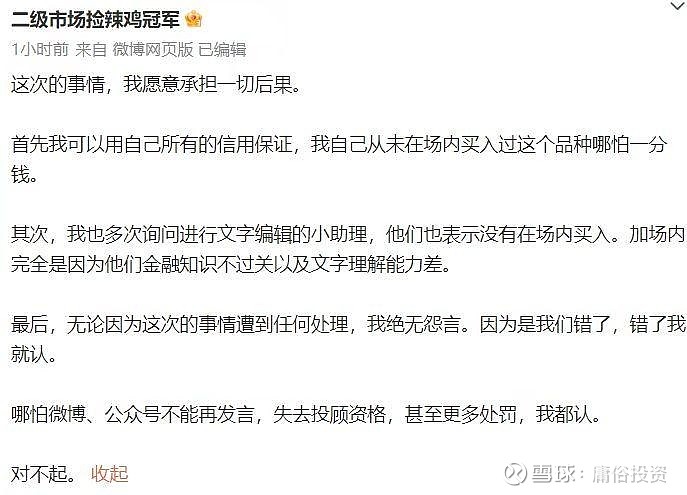

随后,该大V发文称自己和团队的编辑并没有在场内买入一分钱,文字中的“场内”主要是金融知识不过关及文字理解能力太差有关,并表示“愿意承担一切结果”。

回顾价格带飞的热搜事件,小编犯了两个错误:

1.把LOF和ETF的场内代码混为一谈;

2.未能意识到自己的影响力已经超过了LOF自身折溢价管控力。

对于第一点,深交所场内简称带“.SZ”,上交所“.SH”,但是深交所ETF的代码都是“159”开头,上交所主板都是“51”开头,科创板则为“588”开头。场内场外代码一致的,且为16开头的,两大因素都可判断为LOF。

对于第二点,顶流大V的影响力确实很大,分时图可以明显看到,公众号发布上车消息后,成交额在午盘迅速放大,随之价格拉直最高涨停。当投资者单边看涨的时候,卖出份额的只能是做市商,但是做市商能做的只能卖自己手上的份额卖掉,即使再申购份额,最快也要T+2才能可用,因此当天出现了买盘单边远大于卖盘的情况,且卖盘盘中无法从一级市场实时带来新增“援军”,导致溢价持续走扩!

通过上述的“构造解剖”和案例解读,相信大家对于两者的区别有了直观的印象,但不要轻易下结论孰好孰坏!

大庸以为,ETF和LOF都是投资工具的载体,只有错配的组合。两者都有各自鲜明的特点,ETF还是会有缺点,LOF同样也有优点。

ETF的特点及缺点:

1.最纯粹的交易工具,最透明的产品载体,最灵敏的规模反应,最显著的价值规律。

2.若没人交易就失去了产品生命力,你只能大幅折价卖出或者甚至卖不掉,这也是迷你ETF的困境;

3.过于透明且频繁的持仓公布,对于主动投资是一个显著负面的业绩因子,这也是增强ETF或者主动ETF目前遇冷的原因。

LOF的特点及优势:

一个产品解决多种需求,且适配全部代销机构。申赎与买卖的隔离机制,保证了规模的相对稳定性,有利于投资策略的顺利执行。对于封闭式基金或定开基金的客户,多了一个盘中择机转让份额的机会。对于买卖股票有难度的海外市场,可以提供一个更具性价比的产品方案。

大庸观点:

LOF或许可以成为ETF的一个很好补充,前提是如何正确认知ETF与LOF的申赎与买卖两种交易机制。ETF是买卖优先的“类股票”交易工具,通过申赎来管控折溢价。LOF是申赎优先的基金,买卖则是给持有人多了一个额外的交易选择,但这不应该成为主力。

比如印度基金LOF,因为印度市场对于海外投者的严格准入限制,通过ETF-FOF-LOF的形式,可以更加高效的参与印度市场。同样,蚂蚁的18个月定开LOF,也给了被深套的千万韭菜止损离场的机会。但是,医疗基金LOF是老基金的历史遗留问题,并不是类似新基金好的选择。

未来,LOF可以用在更多量化增强产品、主动权益产品、定开产品、海外非成熟市场产品的创设上,ETF则可以聚焦交易属性,把投资选择权让渡给客户。

大庸笔记:

大道理谁都懂,但是很少有基金公司会按照产品属性去设计不同载体。

一方面,能理解ETF与LOF精髓的并不多,就是连ETF的配置属性与交易属性都不会区分,更何况已经“过时”的LOF!另一方面,即使有懂的,更多考虑的是当下KPI及业务的“与时俱进”。毕竟,有些理想化的设计,当下的投入产出比太低,客户不仅不买账,反而增加了投诉机会。

@今日话题 @紫金陈 @不明真相的群众 @陈达美股投资 @孥孥的大树 $印度基金LOF(SZ164824)$ $医疗基金LOF(SZ162412)$