“当潮水退去时,你才知道到底谁在裸泳”。

除自身发展外,并购重组也是企业做大做强的一个重要手段。然而,并不是每场“联姻”都能圆满。并购标的业绩承诺未达标、巨额商誉减值等“爆雷”事件,在如今的A股市场仍是屡见不鲜。

更有甚者,上市公司直接对并购的标的公司失去控制,双方“婚姻”破裂,有的还最终对簿公堂。

图片来源:图虫创意

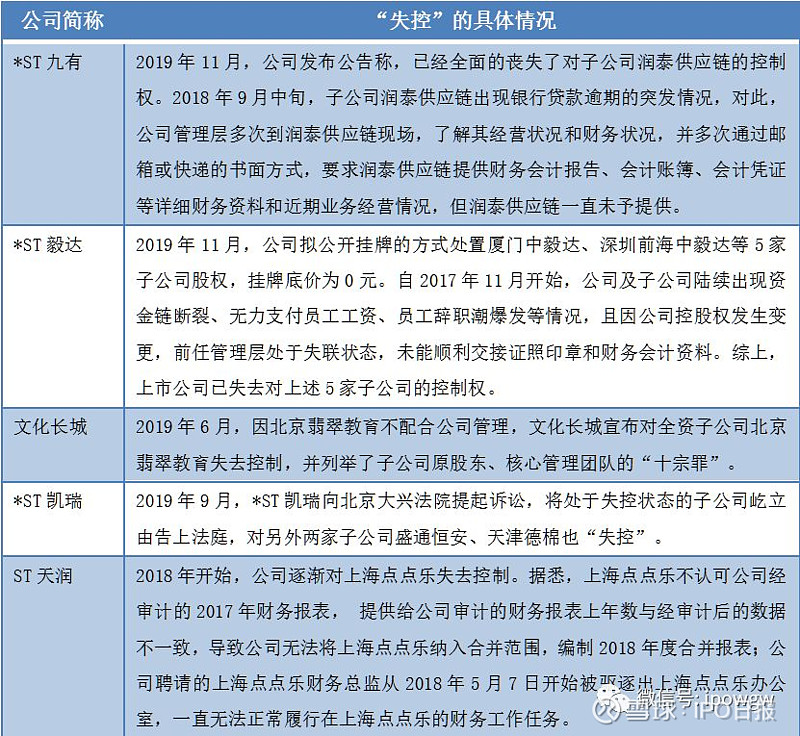

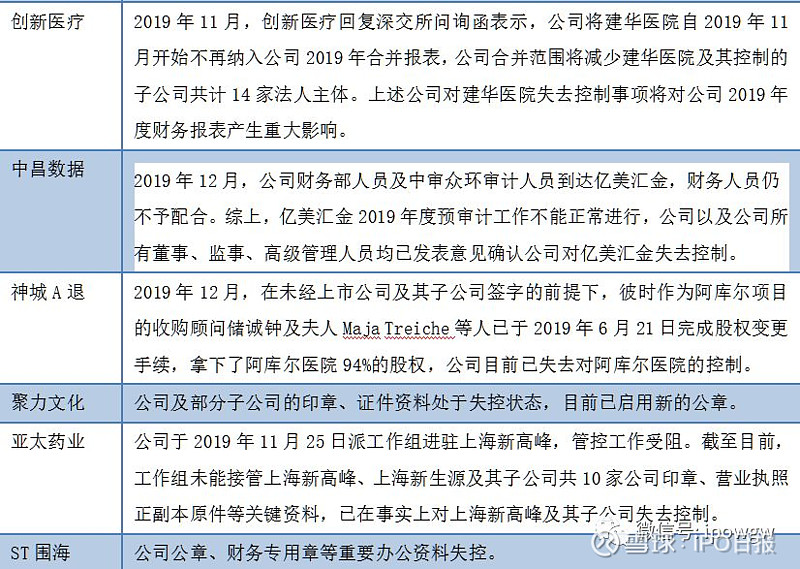

据IPO日报不完全统计,2019年初至今,已有文化长城、创新医疗、*ST凯瑞、*ST九有等公司披露了对子公司失去控制的情况。通过梳理案例后发现,“业绩变脸”、“失控”已经成为了一众并购案件的“代名词”。

“蜜月期”过后,市场更关注的是,上市公司与并购标的之间到底能携手共进多久?

亚太药业:子公司“失控”

今年的平安夜,本该是热闹开心的日子,但亚太药业的三万多股东却无法入眠。

这一天,亚太药业发布公告称,公司已对全资子公司上海新高峰及其子公司失去控制。

公告披露,公司于2019年11月25日派工作组进驻上海新高峰,管控工作受阻。截至目前,工作组未能接管上海新高峰、上海新生源及其子公司共10家公司印章、营业执照正副本原件等关键资料。

同时,上海新高峰及子公司部分电脑损坏,重要资料遗失、部分核心关键管理人员、员工在工作组进驻前已相继离职。上市公司无法掌握上海新高峰及其子公司实际经营情况、资产状况及面临的风险等信息,已在事实上对上海新高峰及其子公司失去控制。

上海新高峰正是是由上市公司并购而来。

2015年底,亚太药业以9亿元收购了上海新高峰100%股权,增值率为432.78%。彼时,上海新高峰董事长兼总经理任军对交易对方作出的业绩承诺等承担连带责任保证;收购完成后,上海新高峰原核心管理层不变,任军仍担任上海新高峰董事长、总经理。

需要指出的是,在上海新高峰失控之前,公司的并购“爆雷”早有端倪。

2016年-2018年,上海新高峰实现的归母净利润分别为1.08亿元、1.49亿元、1.52亿元,分别占上市公司当期净利润的85.04%、73.4%、72.73%。虽为上市公司的净利润作出很大贡献,但对比当初的业绩承诺,上海新高峰在前两年都是“踩线”通过,在2018年则是未完成业绩承诺。

承诺期刚过,上海新高峰“变脸”愈见明显。在2019年三季报中,亚太药业预计2019年全年净利润将为-7.5亿元至-6.5亿元,较去年同期的2.08亿元有大幅的下跌,主要原因系上海新高峰业绩大幅下滑,将对其计提大额的商誉减值。

曾经为亚太药业的“功臣”,如今的上海新高峰却成为了“包袱”。亚太药业表示,上海新高峰及其子公司将不再纳入公司合并报表范围,此次失控事项将对上市公司2019年度财务报表产生重大影响。

“失控”屡现

亚太药业的案例在A股市场并不罕见。

2017年底,主营陶瓷产品业务的文化长城宣布,拟作价15.75亿元收购从事教育行业的翡翠教育,成为彼时国内数额最大的教育行业并购案。

上述收购的并表给让文化长城短时间内实现了营收和净利的双双增长:2018年,文化长城实现收入11.74亿元,同比增长117.31%;归属母公司股东净利润2.05亿元,同比增长178.85%。但同时,并购所带来的内部隐患却如影随形,并随着上市公司的一则公告“浮出水面”。

2019年6月,文化长城发布公告称,已完全对全资子公司翡翠教育失去控制。具体包括,翡翠教育核心管理层和经营团队未曾向翡翠教育的董事会进行经营述职,且存在多次违规进行资金调拨、对外投资、对外收购、对外处置子公司的行为;翡翠教育原股东、核心管理团队在履约和经营管理中还存在违约行为和违法行为。

并购还使得上市公司深陷泥潭。由于审议范围受限,文化长城2018年报被审议机构出具无法表示意见,且公司今年以来多次发布可能被暂停上市的风险提示公告。这场近16亿元的高价并购案曾为文化长城带来了“高光时刻”,如今看起来却是满目疮痍。

还有的情况,则是双方直接对簿公堂。

因无法行使相关股东权利,*ST凯瑞将其子公司屹立由告上了法庭。

2019年9月,*ST凯瑞向北京大兴法院提起诉讼,表示屹立由导致其无法行使参与重大决策、选择管理者、查阅财务资料等股东权利,严重损害了上市公司作为唯一股东的合法权益,故向法院起诉。

据悉,为寻找新的业务增长点,彼时的*ST凯瑞收购了屹立由100%股权,将其置入麾下。但并表后的屹立由却表现不佳,2017年因未完成业绩承诺而被计提商誉减值准备2376.88万元。在2019年半年报中,*ST凯瑞表示,因失去控制权,故未将子公司屹立由、天津德棉、盛通恒安再纳入合并范围。

截至记者发稿,*ST凯瑞称已收回屹立由的公章、证照、账套、会计凭证等全部资料,并已着手启动工商变更工作,之后将全面恢复对屹立由的控制,并申请撤回了对屹立由的起诉。

而至于神城A退,则是在退市的前夕又爆出了“雷”。

近日,神城A退表示,在未经上市公司及其子公司签字的前提下,曾经阿库尔项目的收购顾问储诚钟等人已于2019年6月21日完成股权变更手续,拿下了阿库尔医院94%的股权,“低调”完成了易主。公司判断,目前已基本丧失对该医院的控制权。

据悉,阿库尔医院系上市公司其全资子公司长城集团在2017年以1420万欧元收购而来。公司表示,丧失对该医院的控制权,将会对其2019年度财务报表产生重大影响。

至于应对措施,神城A退拟追回6%的代持股权及另外94%的股权,后续将采取包括民事、刑事等法律手段追究该医院现任管理层及储诚钟等相关人员的法律责任。

部分标的失控的具体情况 信息来源:公司公告 整理:杨紫薇

盲目并购的果

图片来源:图虫创意

为何资本市场会频现“失控”现象?

多位分析人士在接受采访时对记者表示,“三高”现象、跨界并购、公司内控不当等问题或是造成上述现象的主要原因。

一位资深投行人士认为,几年前,标的资产的高估值伴随着高业绩承诺,而不少母子公司对簿公堂就是因为业绩对赌失败而引发纠纷,这将成为诱发失控的可能性因素之一。

记者注意到,在以往子公司“失控”的事件中,并购时大都存在的高估值、高商誉、高业绩承诺的“三高”现象。

在经过2015年-2016年的并购高峰期后,上交所曾在审计上市公司2017年年报后发文指出,部分上市公司前期并购重组中“三高”的“后遗症”开始凸显,不少重组公司业绩承诺难以完成,前期高估值导致的高商誉面临巨额减值风险。

而对于跨界并购,香颂资本执行董事沈萌接受IPO日报采访时表示,“很多跨界并购的案例中,买方目的是追求热点为了刺激股价,从而实现自己市值管理的目标,因此会愿意给标的更高的估值。最后的结果是估值虚高、利润承诺也不能实现,失控变成了意料之中的事情。”

值得一提的是,对并购标的之“失控”也暴露出了上市公司内控不当等问题,还有公司直接被审计机构出具了被出具了否定意见。

Wind数据显示,2019年以来,*ST九有、ST天润、神城A退、ST围海的审计机构曾对上市公司出具了否定意见的内部控制审计报告。

以*ST九有为例,因失去对子公司润泰供应链的控制,上市公司无法将其纳入合并财务报表范围,导致公司财务状况、经营成果和现金流量产生重大变动。对此,公司的审计机构大信会计师事务所指出,“有效的内部控制能够为财务报告及相关信息的真实完整提供合理保证,而上述重大缺陷使公司内部控制失去这一功能。”

亿达律师事务所律师董毅智表示,上市公司信息披露上还有待加强。“有些上市公司收购的初衷并不是为了想要经营,收购时盲目给出了高估值,而在标的出现问题后却未及时止损,加之公司内控不当就会出现失控的情况。”

那么,未来上市公司并购如何避免出现“失控”现象?

“企业并购对象应重点优先选择可以夯实自身经营基础、扩大主业优势的标的。综合国内外并购的案例,跨界并购成功的情况并不是太高。”沈萌如是地说道。

董毅智则认为,“首先监管层在公司法、证券法等立法层面上需要去完善;以及对上市公司监管上要形成有力的‘抓手’,形容联动的统一监管,才能从根本上解决问题。”

记者 杨紫薇

排版 潘洁

编辑 吴鸣洲

欢迎投稿、爆料 ipowgw@ifnews.com