前 言

关于啄米君的投资理念,非常简单——坚持价值投资,从公司基本面出发,寻找两类价值投资的机会:

① 公司成长创造的价值,产业升级或消费升级带来收入、净利的提升;

② 公司被低估的价值,市场悲观情绪下错杀优质公司带来的价值空间;

对的方向能让你更快到达终点,所以在投资标的选择中,行业的选择远比个股的选择重要。

因为个人的时间与精力有限,所以啄米君建议在行业选择上参考高毅、淡水泉、高瓴等持股方向。「高屋建瓴,志当恒毅」,高毅资产旗下汇聚了邱国鹭、邓晓峰、孙庆瑞、卓利伟、冯柳、王世宏等明星投资经理,拥有一流的研究员,领先的投研实力。

以下为截止2020年3月31日高毅/淡水泉/高瓴的重点持仓:

在个股的选择上,尽可能挑选行业龙头公司或细分领域的标杆公司。因为不管是在现如今疫情下还是在未来中,优秀管理层领导的优秀企业将会持续挤压其他企业市场空间以提升自己的市占率,成熟行业中最终会是寡头或双寡头企业独占行业内大部分利润。

啄米君4月份实盘操作及总结

上市公司于4月份陆续公布2019年年报与2020年一季报,特别是一季报机构持仓明细距离公布日期不到一个月,我们要抓紧这个时间窗口,分析上市公司年报/季报、网上业绩说明会等,调整仓位紧跟市场主力机构的持仓逻辑。

上证指数3月收盘2750点,4月收盘2860点,上涨110点涨幅+4%

深证成指3月收盘9962点,4月收盘10722点,上涨760点涨幅+7.63%

啄米君4月份实盘市值+7.7%

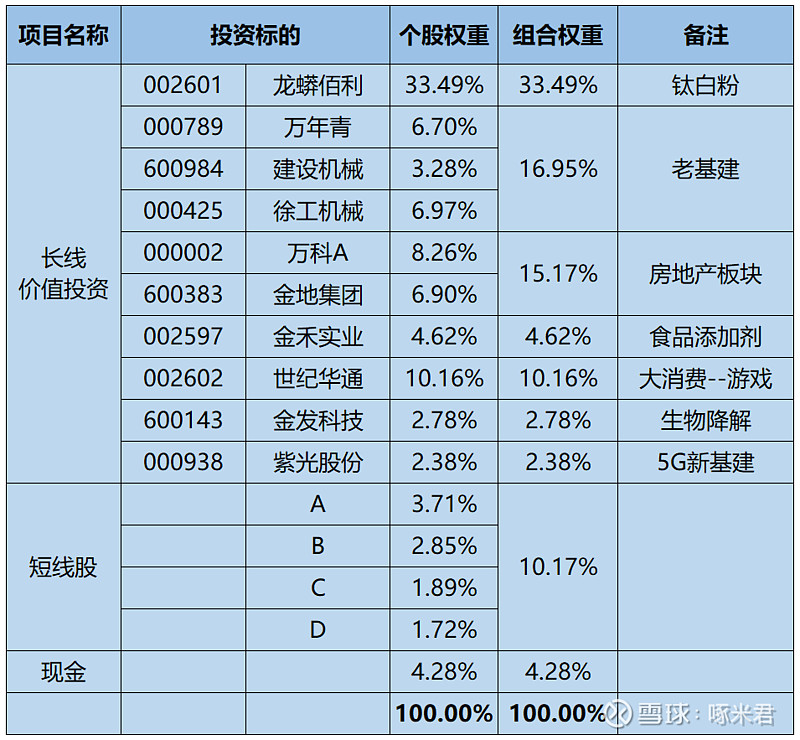

4月实盘中,清仓 600873 梅花生物、603367 辰欣药业,小幅减仓长线仓位的万科A,同时降低短线仓位资金、增加长线仓位,建仓002602 世纪华通、000938 紫光股份,加仓002601 龙蟒佰利、000789 万年青。

① 002601 龙蟒佰利(被低估的价值),公司未来成为全球钛白粉行业龙头的目标明确,1季报业绩超预期,PEG估值中触及加仓条件;

② 000789 万年青(被低估的价值),水泥行业有经营半径,江西区域水泥龙头,成本端控制优秀,月中触及加仓条件,1季报业绩超预期;

③ 600984 建设机械(成长创造的价值),子公司庞源租赁是全球最大的起重机械租赁商,持有逻辑是看好基建下公司继续提升市占率;

④ 000425 徐工机械(被低估的价值),看中的是徐工混改在今年落地,引进战略投资者并改变国企原有经营模式,混改后经营业绩大幅提升;

②、③、④“老基建”组合,迎合疫情下国家大力推动基建拉动内需的思路;

⑤ 000002 万科A + 600383 金地集团(地产组合被低估的价值),在市场行情好时投资地产股并不是一个好的选择,在“房住不炒”的国家政策下地产行业是政策利空属性的,但地产龙头的业绩确实不错,可以作为防守型持有;

⑥ 002597 金禾实业(成长创造的价值),新建项目在2021年陆续投产,营收与业绩将会有不错的提升,不是直接的消费概念股,所以在估值方面没有得到合理溢价;

⑦ 002602 世纪华通(成长创造的价值),买入逻辑是产业与消费双升级,对于年轻人在游戏娱乐、主播经济上的消费升级较为明确,5G消息能否替代微信的产业升级需要时间验证,后续可能收购“乐趣游戏”进一步巩固国内游戏“一哥”地位;

⑧ 600143 金发科技(成长创造的价值),亮点是完全生物降解塑料这块业务,在环保要求下是未来生活消费领域包装袋的大方向,尽管现在这块业务的营收并不大,但毛利率还不错,期待消费升级的持续发酵;

⑨ 000938 紫光股份(被低估的价值),公司业绩并不优秀并且昨天公布增发近120亿元,小仓位介入逻辑是考虑到上市公司子公司新华三的稀缺性(对标未上市的华为)及公司处于5G这个快速赛道中;