2022年8月31日,金科地产集团股份有限公司(简称:金科股份,股票代码000656)发布2022年半年度报告。

报告显示,受房地产市场需求持续低迷,为刺激销售回款,采取促销及专项去库存等措施,导致毛利率和投资收益降低。

落脚到川内,据半年报数据,金科股份川内在建项目16个,主要沉积在内江、宜宾、达州、广安、德阳等地市,成都项目仅统计到1个,显示了金科股份近年的川内拓展及投资战略变化,而受市场大环境及区域市场下行影响,金科在这些城市将直面机遇与挑战。

▎经营数据背后:降债、促销

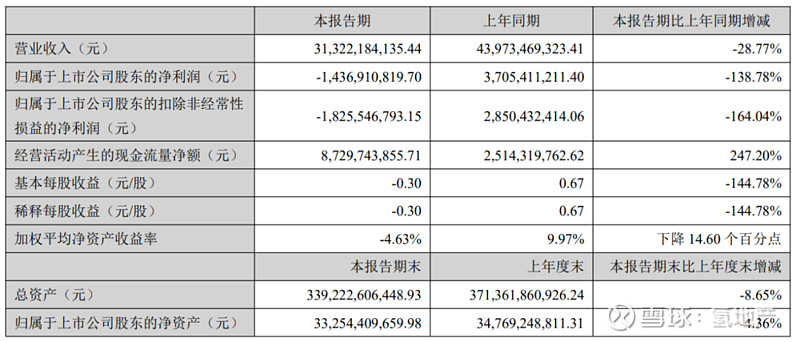

2022年上半年,金科股份实现结算面积约395万平米,同比下降约18%;营业收入313.22亿元,同比下降约 29%;归属于上市公司股东的净利润-14.37亿元,同比下降-138.78%;基本每股收益-0.30元,同比下降-144.78%。

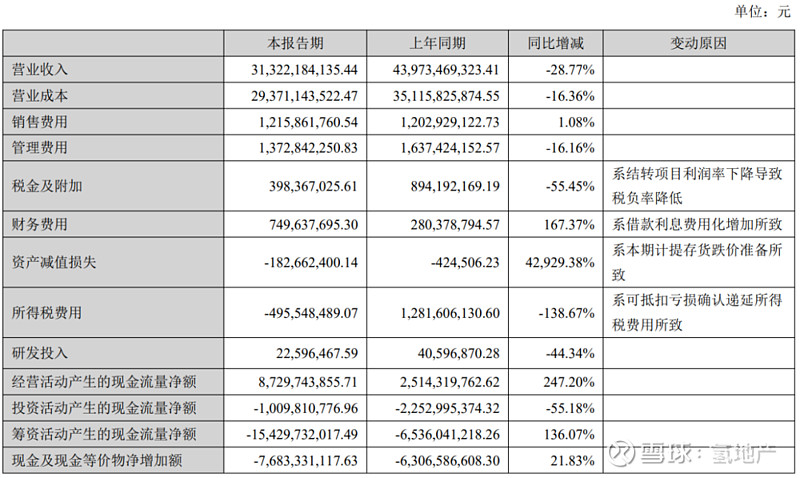

究其原因,金科股份认为,持续受到多地新冠疫情频发、行业政策持续调控及自身现金流安排等因素影响,竣工交付项目规模减少,整体结转规模下降;受房地产市场需求持续低迷,行业销售整体大幅下挫;为刺激销售回款,采取促销及专项去库存等措施,导致毛利率和投资收益降低。

经营活动产生的现金流量净额则大幅增加。2022年上半年,这一数额约87.30亿元,与去年同期相比,增幅达247.20%。据了解,这来源于金科股份加大促销及回款:为确保现金流安全,金科股份开展体系化的现金流管理工作,继续抢抓销售回款,提高经营性现金回款质量。

据上市公司半年报

报告期内,融资环境持续趋严,金科股份有息负债规模进一步压降,由上年末的806.10亿元下降至673.68亿元,压降规模约132亿。

据上市公司半年报

除正常开展与银行等金融机构常规融资业务外,成功发行“22金科01”公司债券,募集规模15亿元。针对报告期内到期的公开债券类融资,截至报告出具日,金科股份已经完成公司债券“19金科03”、“20 金科03”、超短期融资券“21金科地产SCP003”、中期票据“20金科地产MTN001”、“20金科地产MTN002”和应收账款ABS展期工作,并按照展期方案完成了约定本金分期及利息的支付工作。

针对后续即将到期或具有回售选择权的债券类融资,金科股份称,将压实偿债主体责任,积极与持有人进行沟通,妥善协商回售方案及还款安排。

市场风险方面,金科股份表示:房地产市场行业集中度不断提高的趋势明显,各种资源正逐步向竞争力更强、影响力更大的领先企业聚集,公司能否保持在品牌、资金、产品、规模上的领先优势,将决定公司能否被市场认可,进而对公司业务和经营业绩产生影响。

▎川内战略影响:机遇、挑战

金科股份围绕“三圈一带、八大城市群”投资布局,进行省域深耕,截至本报告期末,总土地储备面积5,938.61万平米,总计容建筑面积13,718.26万平米,剩余可开发计容建筑面积2,001.53万平米(指未开发部分)。

最新一期的投资数据则可相对印证:金科股份投资拿地的力度在大幅下降。其报告期投资额约22.94亿元,去年同期约43.88亿元,变动幅度-49.17%,即金科股份投资(含股权、非股权、金融投资等)同比减半。

据上市公司半年报

而截止报告期末,金科股份可售资源面积约6,101万平米。其中,重庆地区占比23.46%,华中地区占比17.56%,西南地区(不含重庆)占比19.59%,华东地区占比18.35%。从中可见,金科股份的可售货值主要位于重庆、西南、华中、华东4个区域。

据上市公司半年报

房地产开发方面,截至报告期末,金科股份在建项目 370个,新开工面积约 115万平米,期末在建面积约5,479万平米,竣工面积约464万平米。

以四川为例,据氢地产新媒体统计(统计范围:半年报披露的150个主要房地产项目):金科股份成都项目1个,内江项目3个,宜宾、达州、广安、德阳项目各2个,其余多个项目位于泸州、资阳、遂宁、攀枝花等地,在四川内项目共计16个。

其中,成都•金科中梁美院权益占比59.77%,剩余在建面积28.13万平米。德阳•集美公馆权益占比99.64%,剩余在建面积25.26万平米;广汉•金科集美水岸权益占比99.26%,剩余在建面积16.69万平米。

据上市公司半年报

内江•集美天宸权益占比59.72%,剩余在建面积4.25万平米;内江•集美星辰权益占比99.15%,剩余在建面积11.60万平米;内江•金科翡翠公园权益占比99.09%,剩余在建面积14.22万平米。

宜宾•金科城权益占比59.72%,剩余在建面积44.70万平米;宜宾•集美江山权益占比99.77%,剩余在建面积20.71万平米。广安•金科集美天宸权益占比98.70%,剩余在建面积7.06万平米;邻水集美天悦权益占比99.54%,剩余在建面积26.16万平米。

金科•美院(泸州)权益占比100.00%,剩余在建面积13.33万平米;攀枝花•金科集美阳光权益占比99.12%,剩余在建面积13.32万平米。达州•集美嘉悦权益占比60.37%,剩余在建面积34.91万平米;达州•集美天宸权益占比99.60%,剩余在建面积27万平米。

集美天悦(资阳)权益占比69.62%,剩余在建面积14.96万平米;遂宁•集美嘉悦权益占比98.93%,剩余在建面积11.62万平米。

从中可见,近年来,金科股份川内在建项目主要沉积在内江、宜宾、达州、广安、德阳等地市,项目在川内分布较广,成都项目仅统计到1个,显示了金科股份近年的川内拓展及投资战略变化——从竞争中心向周边城市转移。

对此,业内人士指出,金科作为知名品牌,在川内城市对手更少,具有更高的知名度及产品打造能力,这在一定程度上给金科留下了机会;同时,在区域市场下行及去化较难的大趋势之下,金科若要在这些城市做到快速去化,无疑也将面临挑战。

因此,综合来看,从成都再到川内城市,金科没有退路,只能打赢川内城市项目的去化硬仗。而接下来,金科将在这些城市有何作为,最新的销售数据或许才能给出答案。