全文共3700字,读完预计10分钟,主要分为5部分:

1、导读

2、MTO装置

3、历史回测

4、当前形势

5、上中下三策及收益

1、导读

MTO套利策略是一个关联品种套利的策略,主要考察的品种为甲醇(MA)和聚丙烯(PP)。PP为MA的直接下游产品,MA为PP的原材料,价格走势存在较强的内在联系,且二者在交易所均有上市交易品种。那么我们可以利用盘面合约建立虚拟工厂,行业高利润的时候买入原材料卖出产品,做空利润赚取加工费,行业亏损的时候卖出原材料买入产品,做多利润,根据“完全竞争的市场,长期亏损和高利润均不可持续”的经济规律,等待利润的回归后卖出。而不必真的需要跑到大西北去开一家化工厂,岂不爽哉!

MTO套利一般是监控PP-3*MA盘面值,盈亏平衡线经验值为700(人工费、运输费、储存费等),低于700行业利润亏损。当前,PP-3*MA主力合约2109盘面利润下降到了历史低位,已经严重低于参考的盈亏平衡线(利润基值),而近主力合约的2201更是卑微到没有底线。

根据经济规律,在完全竞争的市场情况下,任何一个行业的严重亏损是不可持续的,由于产业利润亏损严重,会导致行业内的一些生产商纷纷开始关车停止生产,或退出这个行业,使得生产出来的商品减少,供应和库存会大幅下降;与此同时,产业利润亏损的背后往往是低价格,而低价格天然地会刺激需求,在供应减少、需求受到刺激增加的情况下,商品的价格就会开始回升,产业利润会不断增加最终恢复到合理的水平。因此PP-3*MA盘面值的回升是必然事件,板上钉钉。

至于为什么会出现当前严重偏离的情况,那得从期货合约的属性说起。对于具有商品属性的品种,近期合约走现货逻辑,远期合约走预期逻辑。我国是一个“富煤贫油少气”的能源大国,煤制甲醇在我国占有较大比重,15日陕西榆林煤矿事故的发酵,投机者担心煤原料短缺导致近月相对强势,从而出现了PP-3*MA2109走现货落地,大幅下跌。而PP-3*MA2201紧随其后,相对较远的PP-3*MA2205走预期逻辑影响较弱,出现了PP-3*MA值近月、远月比中间高的U型期限结构。这种突发短时的事件冲击,对价格的影响只是暂时性的,跟沙特运油船海上爆炸对原油的影响一样,尤其是我国富煤现况,并不会因为该事件对远期造成影响。

这就给投机者建立虚拟工厂创造了机会。

2、MTO装置回顾

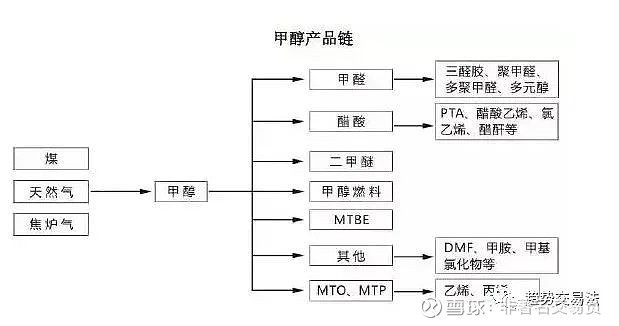

(1)什么是MTO?

MTO其实是甲醇(Methanol)制(To)烯烃(Olefin)的简写。甲醇制烯烃(Methanol to Olefins,MTO)是重要的 C1 化工新工艺,是指以煤合成的甲醇为原料,借助类似催化裂化装置的流化床反应形式,生产低碳烯烃的化工技术。由于我国特殊的能源结构特点——煤炭资源相对富裕,这种以煤炭资源为原料的,非石油路线制取低碳烯烃的技术表现出了很大的优势。

截至2018年10月底,中国已建成28套CTO/MTO装置,总计产能达到1210万吨/年(山东地区未运行的MTP装置未计入)。其中,煤制烯烃一体化项目共10套装置,合计产能648万吨/年。中国建立起了成熟饱和的MTO市场。

(2)为什么会有MTO套利?

我国是一个“富煤贫油少气”的能源大国。因此,作为对传统的以石油为原料制取烯烃路线的重要补充,煤经甲醇制烯烃路线在我国得到了快速的发展,实现了煤化工向石油化工的极大延展。目前我国超过60%的MTO装置集中在煤炭资源丰富的西北地区,以黄河河套地区为中心的煤化工产业带是世界上最大的煤制甲醇、煤制烯烃产业集结地。神华、中煤、大唐等一批领先的大型煤化工企业均坐落于此。这些企业自有煤矿资源,能够实现从煤到自产甲醇,最后生产聚烯烃的产业链。因此能够实现从煤炭到聚烯烃的这类装置也被称为“一体化装置”,或称为CTO/CTP装置,即:煤(Coal)制(To)烯烃(Olefin)/聚烯烃(Poly-Olefin)。对这些装置而言,其原料为煤炭,产品为烯烃,甲醇只是中间环节,所以甲醇价格的涨跌并不会对其生产利润产生影响。另有部分MTO装置集中在华东沿海,特点是企业自身不具备甲醇生产能力,需要外采甲醇作为原料,制成烯烃后,或生产成聚烯烃产品,或生产成其他高附加值的下游产品,如PVC、EVA、MMA、环氧乙烷、环氧丙烷、聚醚、乙二醇、丙烯腈、丁辛醇等十几种。这类装置的产业链是从甲醇开始,至十几个下游产品,甲醇是其原材料,乙烯、丙烯为中间体。这部分外采型的MTO装置,才是对甲醇市场产生影响的主力。MTO套利策略也是在这类企业的生产逻辑之上建立起来的。

(3)为什么是监控PP-3*MA?

因为MTO装置行业平均3吨MA产生1吨PP,也可以监控PP/MA的值,道理都是一样的,就是监控利润的高低。在小程序“趋势交易法”-“利润监控”里就有监控:

(4)PP:MA套利配比为什么是2:3?

大商所PP合约5吨/手,价格变动1跳,利润变化为5元;

郑商所MA合约10吨/手,价格变动1跳,利润变化为10元;

为了保持PP-3*MA值变动时,盈利或亏损保持与波动点数一致,PP:MA套利配比应该是2:3。例如,PP-3*MA从800变动到830,可以是PP上涨了30点,或MA下跌了10点(假设另一品种价格不变),那么1手PP利润变化为150元,1手MA利润变化为100元,此时按照2:3配比的组合,PP-3*MA每涨30点,利润变化就是300的倍数,而不会出现其他情况。

即,按照2:3配比的做多或做空PP-3*MA值,PP-3*MA值每涨1个点,利润波动为10元。

3、历史回测

(1)概览

MA比PP上市的更晚一些,我通过TBQ画出了PP-3*MA连续合约自2014年6月至今的价差图线如下图,图中横线值120,为PP-3*MA2201当前值:

PP-3*MA连续价差处在120以下只有2017年2月14-3月14,2017年11月30-12月12,2018年8月16-10月25,最长为2018年的两个半月。

(2)回测

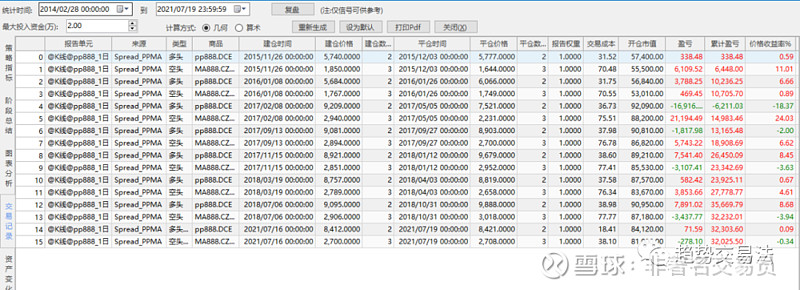

条件:PP-3*MA连续价差在300以下买多(当前价差297,符合买入条件),回到500以上卖出,2万本金,净值走势图如下:

交易明细如下:

可以看到,共计交易7次(未计入7月16日的开仓),持仓最长大概三个月左右,共计盈利32232元,平均每次收益4600元,按照每个组合保证金16900元(第5部分有详细计算),收益为190%;

当然,你可以回测任何价位买入和任何价位卖出的结果,这只是一个参考,而最长持仓为3个月份,主要在PP-3*MA连续价差小于300时在远期合约上开仓,就不会出现移仓换月的情况,这也是第5部分中推荐在远期合约上开仓的原因。

4、当前形势

7月16日早间,根据央视新闻报告“陕西榆林一煤矿发生溃水溃沙事故 初步核实5人失联”,具体内容截图如下:

由于煤制甲醇在我国占有举足轻重的地位,随着此消息的发酵,PP-3*MA一路下跌,目前在200-300之盘踞:

突发性的事件导致过度投机,价差严重偏离历史位置。

5、上中下三策及收益

目前PP众合约在8400~8500之间波动,按8500计算,

1手PP保证金=1手*8500元/吨*5吨/手*10%=4250元;

MA众合约在2700~2800之间波动,按2800计算,

1手MA保证金=1手*2800元/吨*10吨/手*10%=2800元;

按照多1个PP-3*MA值计算(即2手PP,空3手MA),共计需保证金不超过16900元(均需在远期合约上操作,让时间成为我们的朋友)。

三种策略比较:

收益:(1)>(3)>(2)

风险:(1)>(3)>(2)

我个人偏好:(3)>(1)>(2)

(1)下策-做多自建组合

(2)中策-做多套利组合

(3)上策-做多利润结构

详细策略见:

郑重宣布:本文仅作为交易笔记,不构成投资建议,造成亏损,概不负责。