结合业内人士的意见修改后,感觉$东方海外国际(00316)$ $中远海控(SH601919)$ 在下一盘大棋。海控在上海、深圳、宁波、厦门、天津都开了北美快航专线,并在江浙沪、珠三角、京津冀全面铺开拼箱快件揽收业务,北美拖车和海外仓网点已布好,当前就是线上平台的建设和宣传还差点意思。海控要不要考虑入股$乐歌股份(SZ300729)$ ,才46亿市值,海外仓和线上平台业务互补性挺强的。

| 发布于: | 雪球 | 转发:0 | 回复:17 | 喜欢:6 |

结合业内人士的意见修改后,感觉$东方海外国际(00316)$ $中远海控(SH601919)$ 在下一盘大棋。海控在上海、深圳、宁波、厦门、天津都开了北美快航专线,并在江浙沪、珠三角、京津冀全面铺开拼箱快件揽收业务,北美拖车和海外仓网点已布好,当前就是线上平台的建设和宣传还差点意思。海控要不要考虑入股$乐歌股份(SZ300729)$ ,才46亿市值,海外仓和线上平台业务互补性挺强的。

哈哈,他说的也不对。一个40HQ确实可以装到28吨。我前两天还装了28500KGS的货物,品名大理石。北方重工业多,货物普遍偏重,20GP经常见到20吨以上的货物,40HQ最大有28吨也正常。南方货物电商货,轻工业多,整体货物偏轻。

不过确实不能用重量来衡量价格。跨境电商提供的完整供应链体系,甚至包括了货物上架以及一件代发。整个流程很繁琐。不是cy to cy ,cy to door这么简单的

刚刚说到重量不是拼箱公司,跨境电商货代揽货的主要方式。他们揽货的主要方式是方数。一个柜子68CBM,肯定是越轻,方数越大的货物他们越喜欢。他们的计费单位一般也是RT或者CBM,WEIGHT里面较大的那个。

船公司现在入局跨境电商其实毫无优势。因为这个行业目前也已经内卷严重了。2018-2020年左右跨境电商刚刚兴起的时候,做电商的货代血挣钱,一个柜子的利润在淡季都有好几万,因为当时不透明。但是经过这几年的发展,随着大量中小玩家(华南那边随便一个小档口,公司总共只有一个人都可以接电商货,接到柜子再订舱给头程庄家或者电商庄家,赚取差价)的入局。电商也已经竞争白热化了。咱们中国人最牛的本领就是复制。一个人赚钱了,周围千千万万的人都开始做同样的事。

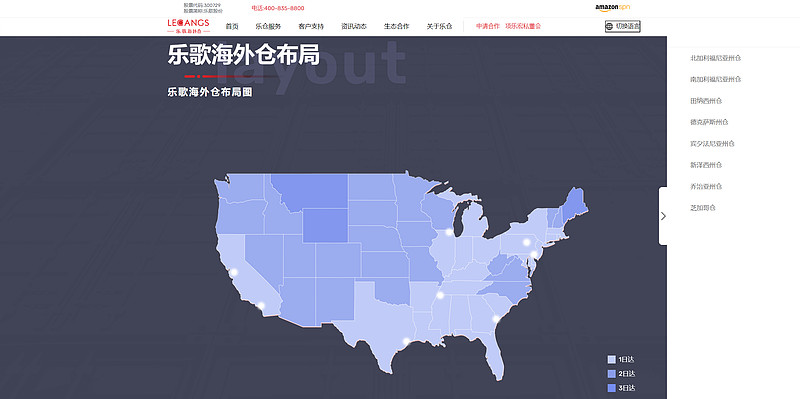

并且大量华人在海外布局了海外仓。我一个大哥前两年就在LA跟NY都开了一个的海外仓仓库。供应链完善程度这块相当高了。现在潮水退去,有些挣不到钱的中小玩家陆续破产,剩下的巨头电商公司成本进一步降低,但是利润早已大不如前,所以船公司应该不会大举进入这块血拼的战场。跟货代拼价格他们不擅长。

乐歌是最早的一批大玩家,拼杀过后留下来了。能站住脚跟,但是他们的盈利能力巅峰时期也就是2020年左右。现在大森林,众包等等大型跨境电商公司互相卷来卷去,乐歌的盈利能力应该也大不如前了

乐歌为啥一直在跌啊

若入股了,那乐哥马上涨好几倍市值,海控未必涨。

现在有会下大旗的人吗