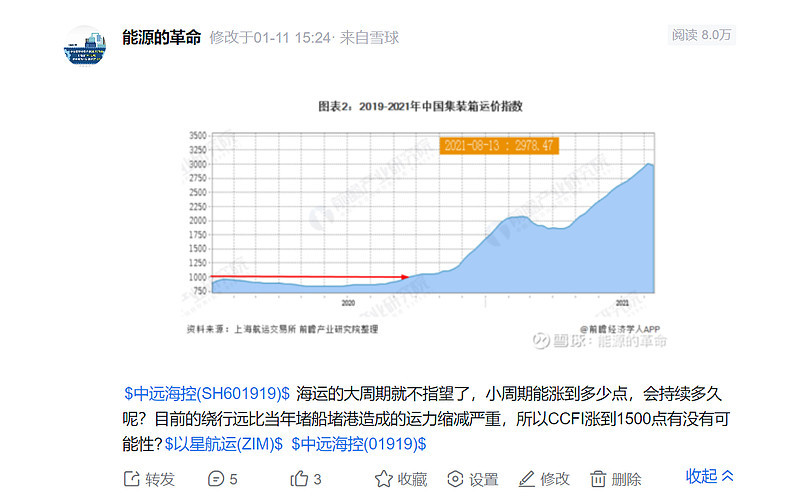

$中远海控(SH601919)$ 1月份大家都以为是个小周期吧,1500点在当时算有点奢望了。从四月五月船司连续调涨运价以来,CCFI上周就已涨至1500点附近了。随着运价持续上调,大家的预期也在提高了。现在大家都在盼2000点了,2000点是不是铁定能到?用不了两个月,就到2000点了。

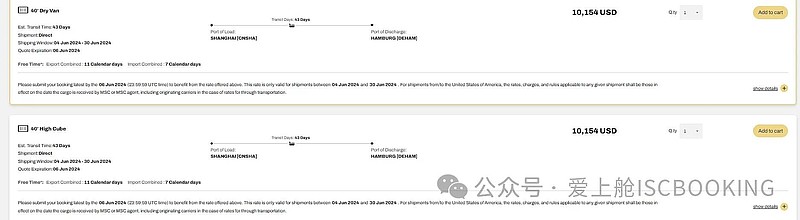

今天看到几张订舱截图,欧线大柜七月就要破万?以下是上海港至汉堡港的订舱价。

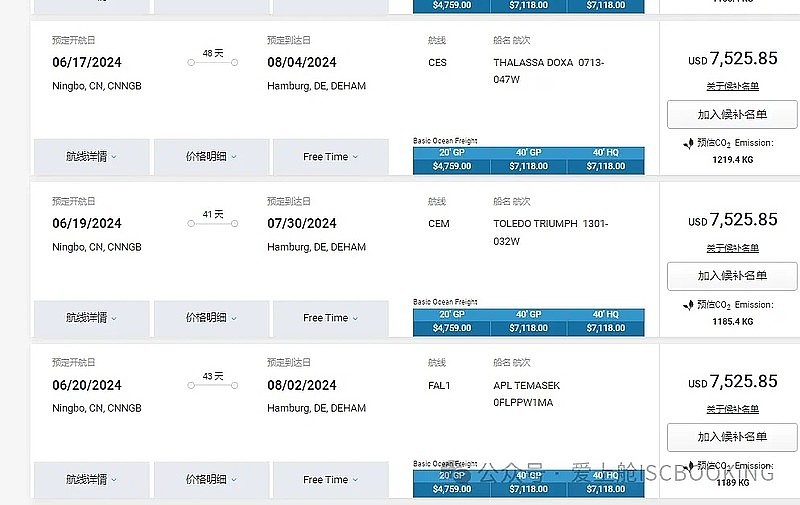

从宁波港出发,八月到汉堡港的订舱价7525.85美元/FEU,感觉比达飞通知的贵啊。这是货代7000美元抢的柜子,7500美元放出来了吗?

不同航司价格差别挺大的,下面这张同期出行的,也是从宁波港到汉堡港,价格要8600美元/FEU。

期货交易效率就是高,不用考虑业绩,就看指数涨了多少,订舱价格变动幅度,判断趋势和方向,昨天欧线结算运价暴涨12.6%,今天欧线集运期货就批量涨停。年底的合约涨最多,创了新高了,这是判断年底运价下不来吗?

做期货的很多应该是行业内的专业人士,有的航司也可能会参与集运期货交易。从最新价格排序来看,做期货的人判断8月是运价最高点,10月至明年一季度运价将逐步回落。交易海控股票可能也要关注这个时间点。要不,到了8月,我们一起减仓?

可是10月底才出三季报,三季度是最赚钱的,到了年底欧线结算运价指数还能在3000点的话,四季度海控也能大赚。所以,有点矛盾,要不跟@幻想之剑斗苍寒 一样,搞个三年规划?

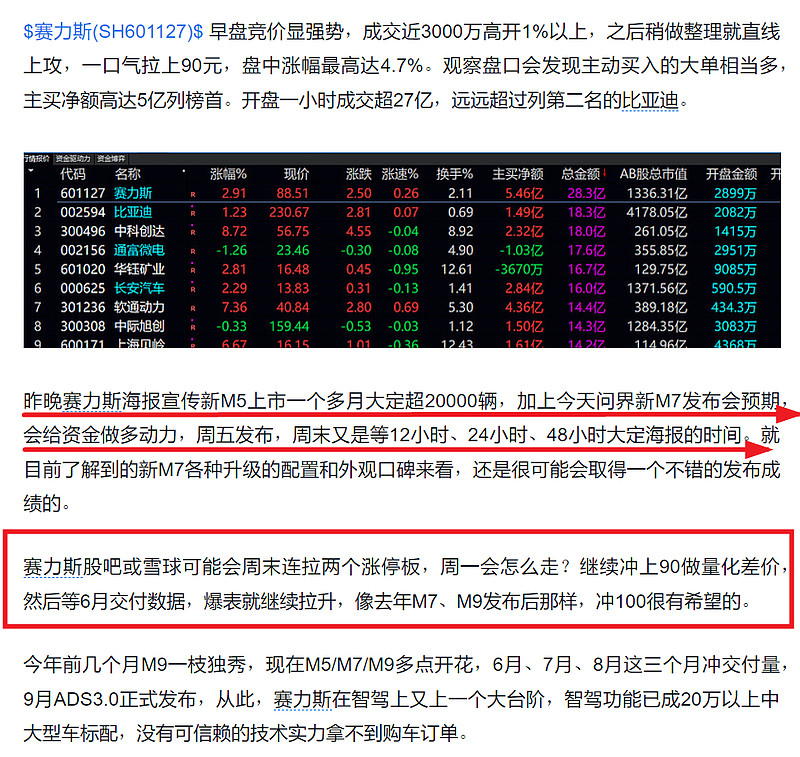

再来说说$赛力斯(SH601127)$ ,这两天真是反差较大,高开后从92.42跌回到87.58,又回到了发布会前的整理平台。

上周五早盘盘中,看发布会前,我的思路是这样的:

看完发布会,余总给的信息量巨大,看得我心潮澎湃,激动万分。于是在评论中提高了预期。

不知道赛力斯其它股友怎么这么人间清醒,高开就跑,还能跟着砸回原点?就当发布会没开一样。6月交付四万辆实现不了吗?我信余总,定能说到做到。没减仓,昨天尾盘和今天尾盘均已加仓。

1322亿市值不能反应当前赛力斯所展现出来的硬实力,不要跟我说赛力斯只是代工厂,富士康这个代工厂现在市值是多少?他还是代工几千几万块的手机或服务器,赛力期代工的是均价均价近四十万的高科技智能驾驶汽车。

40000辆车一个月营收就是140亿以上了,不值当下这个市值吗?看静态的市净率和市盈率是有点高,但看其成长性,营收增速在汽车界无人能敌吧!昨天刷到一美女博主视频,先看截图:

文案如下:

现在连保时捷都被国产车影响到了,前两天保时捷经销商因为实在卖不出去车,集体逼供德国总部要补贴,你说BBA的客户被国产车抢走可以理解,毕竟三四十万的价格能买到各种配置更好的国产车,可保时捷再怎么说一台车也得七八十万呢,跟国产车都不是一个客户群体,可真有这么多人愿意放弃保时捷去选择国产车,就算Tycan这台电车的产品力不足以支撑这个价格,那也是台保时捷啊。以前一大堆人愿意为了雷克萨斯加价提车,现在保时捷各种优惠降价都没人买,大家都这么不看重品牌了吗?

盘后有消息称欧盟不会跟随美国对华加征关税,利好赛力斯汽车出口。

今晚我有两个疑问:

1.赛力斯M7焕新版大定海报还发不发?

2.6月第一周新能源汽车销量榜单问界排第几?