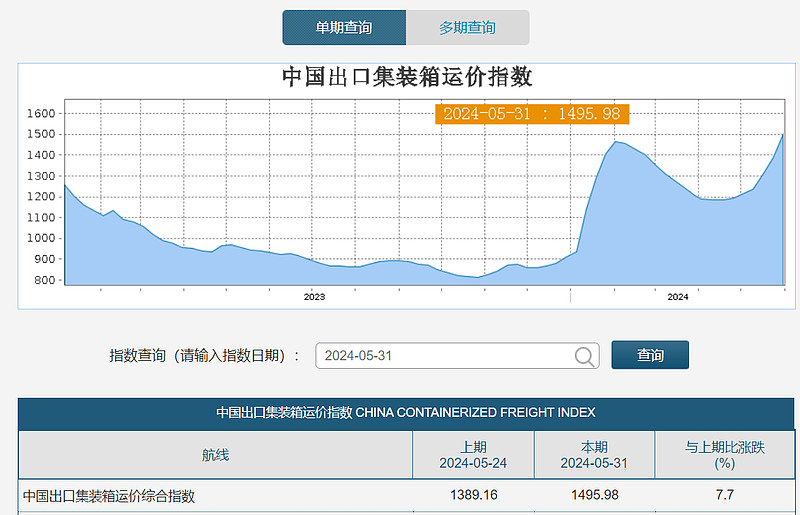

CCFI运价指数快到1500点了,今天是哪个指数基金的经理,在尾盘破坏了对子哥收15.15的计划。

海控最后竞价成交1.4亿,列两市第19名。还算好,我看有不少个股从红盘被砸绿了。我们海控对子哥还是坚持要收1919亿流通市值 ,市盈率8.88,这数字非常好,对子哥也相对满意。

现在是5月底,还没到6月,CCFI就涨至1500点附近了,6月运价上调后,会不会很快涨至1800点。都说今年船司比货代赚得多,那今年海控会不会中报业绩也会超我们预期呢。听说,6月底之前的美线、南美线,西非线的舱位已被抢光了。需求很大啊,半天就被抢光了,还有很多人抢不到,8月要加税,可不得6月运出去吗,还能赶在加税前清关。

以下是货代同行们交流的心得,不一定对,仅供参考:

船公司行为影响:5月份海运费的上涨主要是由船公司的行为导致的。

市场供需关系:6月份的运费上涨可能更多地受到市场供需关系的影响,因为许多船公司6月的仓位在5月30日就已经售罄。

高价舱位获取:由于舱位紧张,货主可能不得不以更高的市场价格从货代或黄牛手中获取舱位。

特定区域影响:南美、非洲和美东地区,甚至欧洲的一些港口,都受到了舱位紧张和价格上涨的影响。

价格操纵风险:当价格话语权落入货代或黄牛手中时,经过几次转手,价格可能会被层层加码,导致市场价格被操纵。

建议提前发货:建议货主尽早发货,提前预订舱位。

利用线上平台:建议尽可能利用线上电商平台预订舱位,这样可以确保舱位和锁定订舱时的价格。

价格锁定优势:即使市场价格大幅上涨,如果已经通过船公司预订并锁定了价格,那么船公司仍然会按照预订时的价格收费。$中远海控(SH601919)$ $赛力斯(SH601127)$ $东方海外国际(00316)$ #中远海控# #海外仓# #中谷物流#

最后,我忍不住又翻看了中远海控年度经营数据与CCFI运价指数关联性对照表

相对去年CCFI均值,目前的运价指数已涨近600点了。大家现在看我填的数据,是不是太保守了。

即便是这么保守的数据,海控中报业绩也是喜人的。

海控三季报更值得期待,所以,你为什么急着在15下船呢?