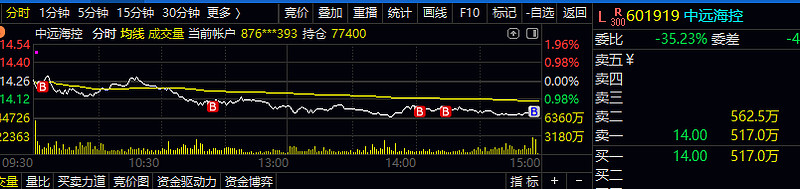

原本计划2点半加仓,今天看到中远的6月涨价通知单开盘加了一笔,中午收盘前看到达飞的订舱价又加了一笔。下午持仓股特变电工大涨,减了一点,又加了海控。长期看好特变电工,减持后手中仍有特变持仓。

中远海控和特变电工今早开盘后,一只往上走一只往下走。受工信部喊话光伏企业禁止恶性竞争消息影响,今天新能源表现不错。

硅料从30万一吨,跌至37000一吨,跌了九成,跌到全行业亏损。四月以后硅料加速下跌,特变电工中报的预期不如中远海控啊。海运价格从四月以后是超预期上涨的,到五月更是出现连续跳涨的行情。虽然中远海控五月之后涨了不少,但结合其二三季度的业绩预期来看,目前的价格仍然值得加仓。特变15的股价,即便中报和一季度一样,也是每股收益0.8元左右(硅料二季度从6万以上跌至3.7万),其每股收益和海控比起来还是差了些。

预估CCFI上半年均值会在1300以上,接下来几周上涨加速度了。按保守推理,CCFI涨200点对应提升海控净利100亿。

(1300-937)÷2+238= 419.5亿 (全年)÷2=209.75亿

因此,半年报业绩200亿至220亿比较符合目前的运价变化形势,中报应该会有股息派送,派多少看万总心情,我们就不乱估了。209亿对应的每股收益是1.31元,相对特变的0.8元要强很多,股价还比特变低,负债率比特变低,未分配利润高太多了,三季度预期较特变好太多了。因为六月即期提价的船出发后是在三季度结算,会大大提升海控业绩,单季度超200亿是大概率实现的,加上四季度赚的钱,海控全年净利超500亿是保守推理。

海控二季度还有一个利好就是一季度有些船因为延误,推到二季度结算了。要不然一季度CCFI同比涨了200点,净利不会比去年同期还低。

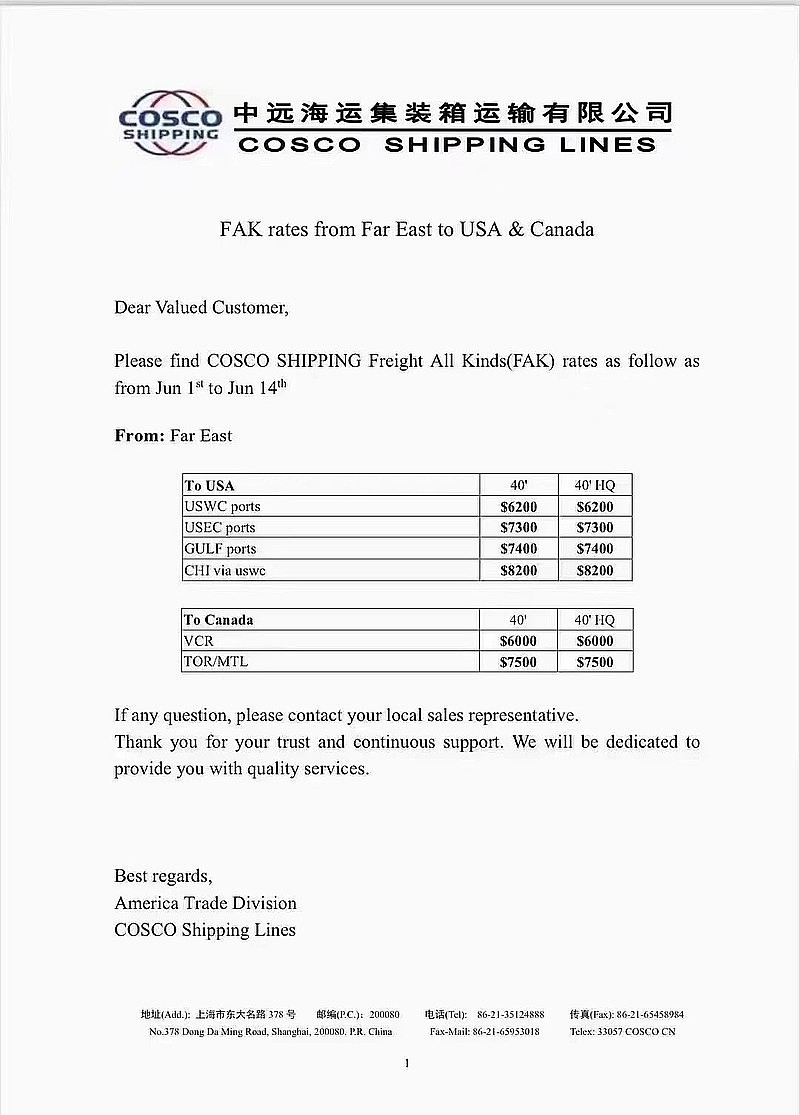

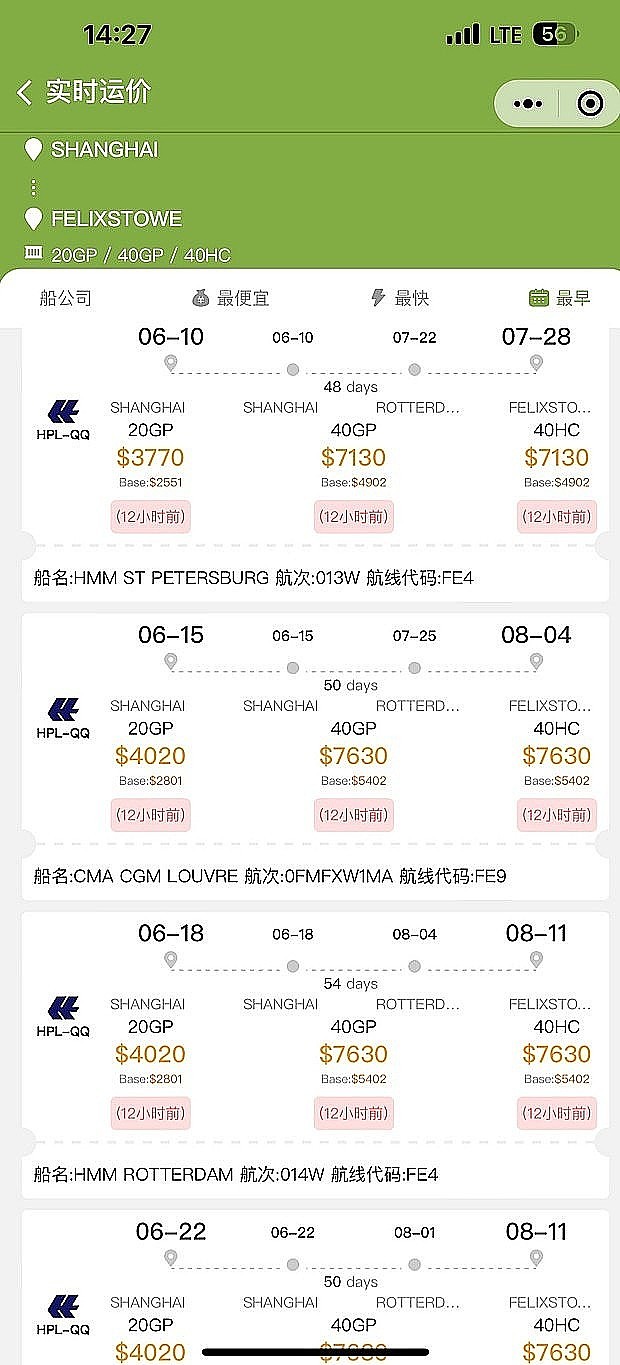

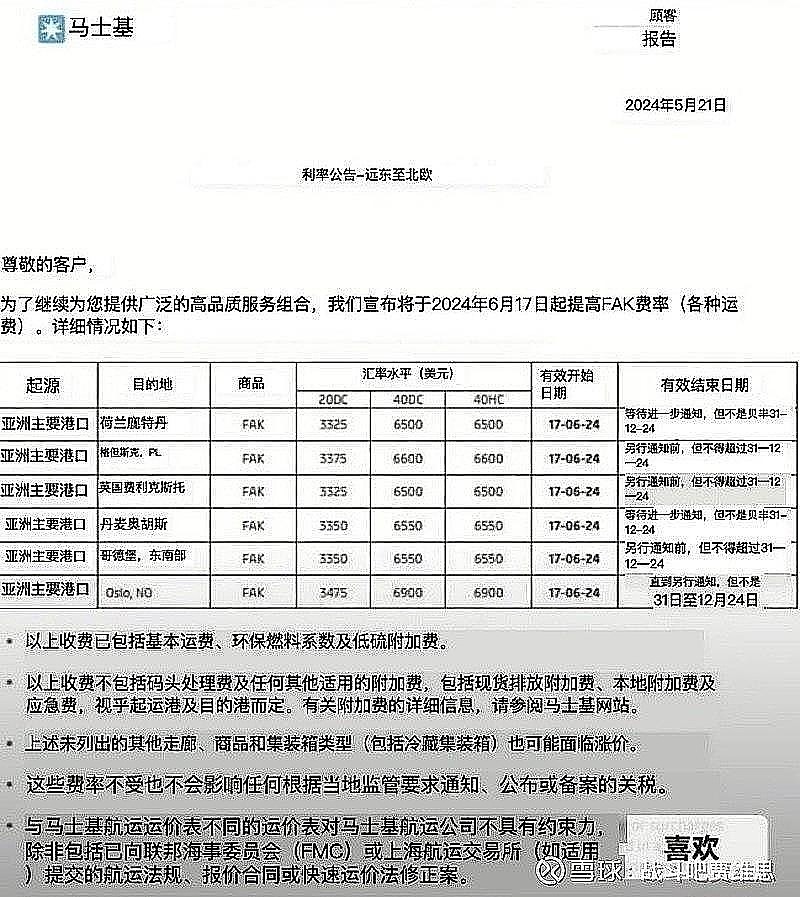

没有人能预测隔天的股价,也许明天还会继续下跌,看分时,看期货,看以星都会让自己的持股心态不稳定。但看到一张张的即期涨价通知单和即期订舱价,对海控中报前的表现又多了一些信心。

今天卖掉的过两天看运价指数涨了,你们还会买回来吗?

看看@幸运Huang制作的这张一季度数据表中的单箱运费,再看看现在的订舱价,你们怎么还舍得卖掉海控呢?

$东方海外国际(00316)$ $招商轮船(SH601872)$ $中远海控(SH601919)$