中远海控早盘高开高走,竞价跳空高开至14.16成交超3000万,之后没有回调破开盘价,而是直接高开高走,20分钟内成交10亿,冲高至14.44回落。上午2小时成交15.5亿,排两市第35名。和前几天有所不同的是,今天冲高回落幅度大幅缩小,只看分时的浮筹大幅减少。晚上公布上海集装箱出口欧线美线结算运价,大概率还是大涨。

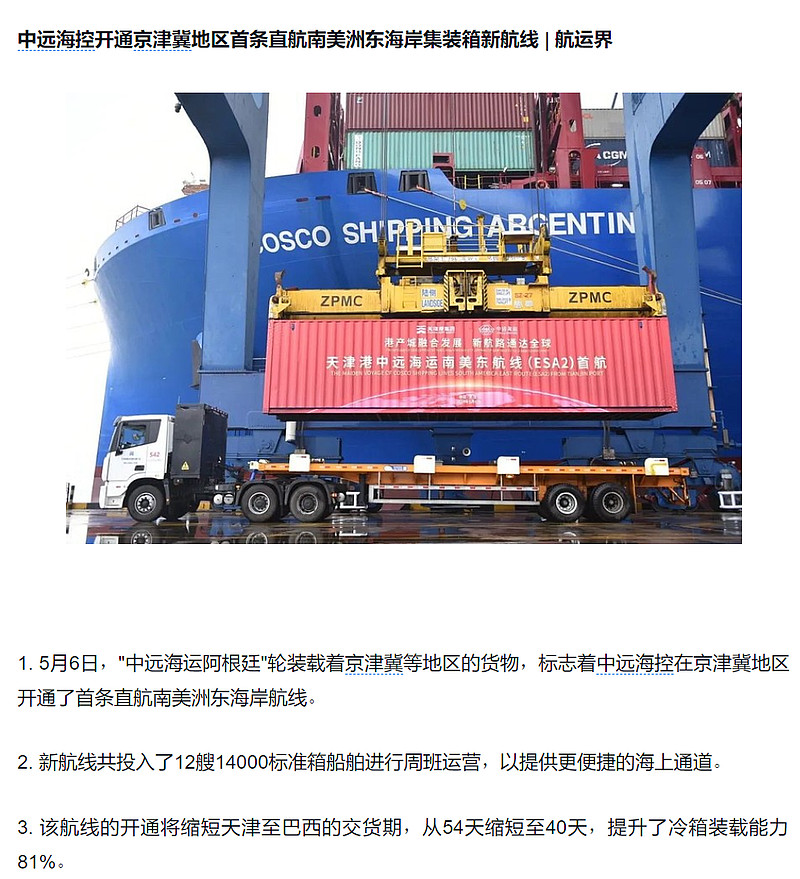

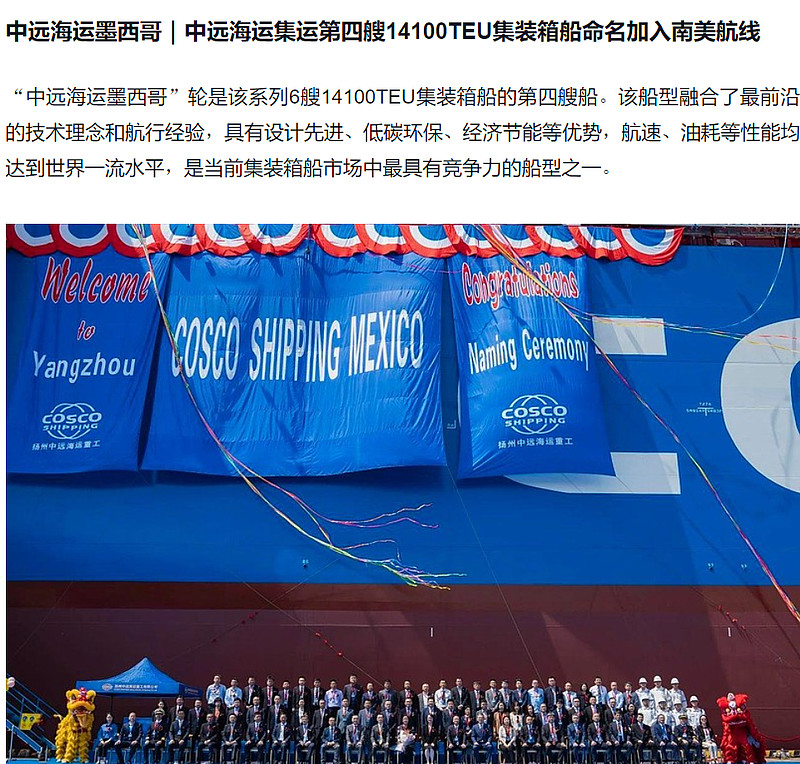

再次提醒,运价持续上涨,最慌的是货主,船司在运力不足运价大幅上涨的地方投运力稳运价就好了,这一点中远海控做得很好。1月东方海外24000TEU新船下水,优先跑运力不足的亚欧航线。美东和南美航线运价涨太猛,投入21艘14000TEU型船补缺口。墨西哥运价高居不下,开通天津港至墨西哥直航班轮。中东运价太高,开通海南至中东新航线。不敢想像,要是没有海控填运力缺口,那些海外船司会把运价抬到什么高度,这将大大限制我们的出口产品的竞争力。昨天学习了一下@有理想的灰狼发的文章,正好讲到这个问题。我整理了一下:

国家对运价的控制:他认为国家是否会出手控制运价上涨,需要从国家总体利益的角度来考虑。在出口强劲、运力不足的情况下,国家更倾向于保障高货值商品的出口,如手机和电器,而非低价值商品,如化肥和石头。

运价上涨的影响:即使运费普遍上涨,对于高价值商品而言,成本增加有限,而低价值商品可以等待运价下降后再出口。此外,运价上涨最终由国外买家承担,这一点在2021-2022年运价暴涨期间已得到证明。

船公司的调价策略:船公司在面临运力不足时,会强势调价,因为他们知道即使运价上涨,高价值商品的出口商仍愿意支付。此外,船公司不需要担心国内监管,因为他们可以通过备案制度来调整运价,而这一制度主要是形式上的,除非有垄断行为的证据。

船公司的利润:到目前为止,运费上涨的主要受益者是船公司。尽管海控(指中远海控)不带头涨价,但仍然从中获利。

投资海控的理由:该网友认为海控是一个很好的投资标的,因为所有的量化数据和对未来经济走向的预测都显示海控的价值已经发生了质的变化。

船公司的市场策略:船公司可能会放弃定量定价模式,转而采用与市场指数联动的定价方式,以应对市场波动。船公司一旦有机会涨价,会非常坚决,并且会快速实施。

国内外船公司的竞争力:国内船公司承运的国内出口欧美货量相对较少,短期内难以改变。如果国内监管机构不同意船公司的涨价备案,国外船公司可能会选择不挂靠中国港口,转而挂靠其他国家的港口。届时国内运力不足还要用小船拉到日韩或东南亚港口再上远洋大货轮,这样更麻烦。

船公司与发货人的关系:经过市场的教育,船公司意识到与国内发货人的未来合作不应影响当前的定价策略。在市场不好的时候,发货人压低运价的行为不会有所顾忌。

市场的高波动性:船公司掌握了更多信息,并且在全球范围内形成了信息共享,这使得他们在与国内发货人的竞争中具有优势,导致市场进入一个高波动模式。

船公司的经营策略:船公司可能会采取更加灵活的策略,如在市场运力紧张时快速涨价,以最大化利润。

讲得很好,有的观点他一月份发布的,目前确实成了大家都感受到的现状。海运确实有周期,现在景气周期来了,先享受这种预期带来的流动性溢价,不要因为期货的波动一惊一乍。话说做期货的人内心真是强大,涨5倍了再冲进去做多,面对回撤怎么扛?要不是对行业景气有足够信心都不会这么猛。没有吃到欧线集运期货红利,还是在海控这里搭顺风车吧,确定性更强。

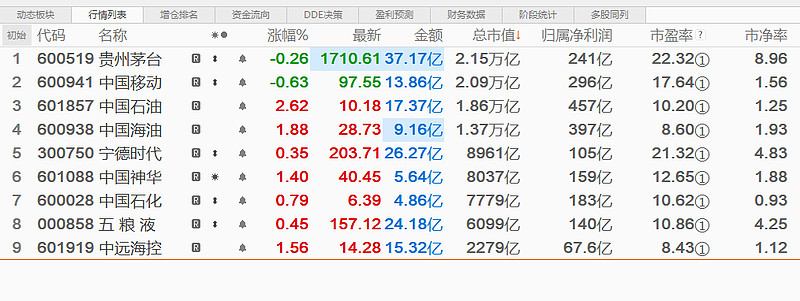

下面这张表可以缓解恐高症:

公司一季度净利67.6亿,列两市非高负债个股第九名,市值2279亿。在一季报净利榜前十中属市值最低个股,比赚105亿的宁德时代市值低6500亿。资产负债情况大幅好于宁德时代,在四五月运价持续大幅上调的背景下,中远海控二季度净利有望超宁德时代。看K线图似乎短期海控涨幅较大,但实际目前只是估值略有修复,并没有实际反应出海控应有的价值。

海控的未来不可限量:

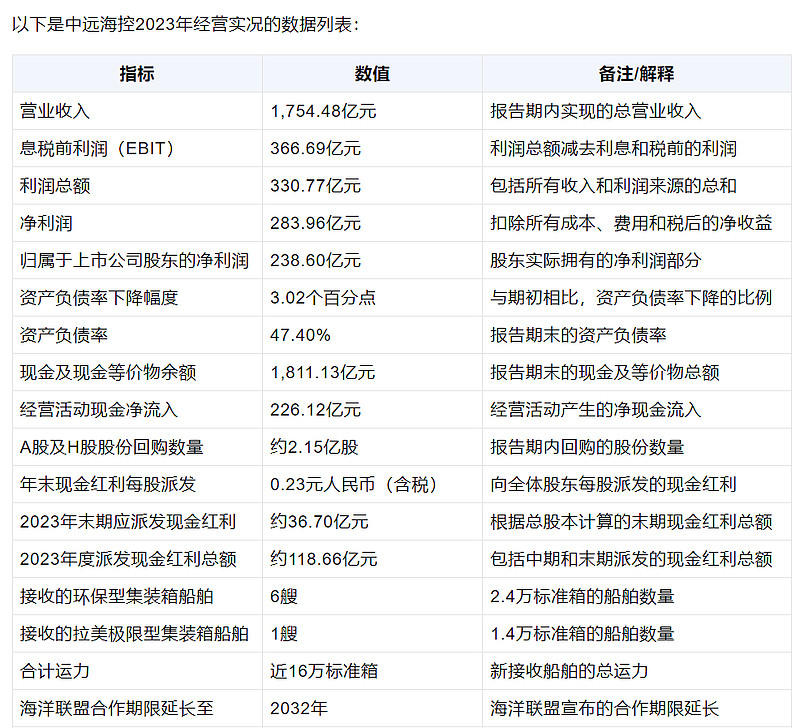

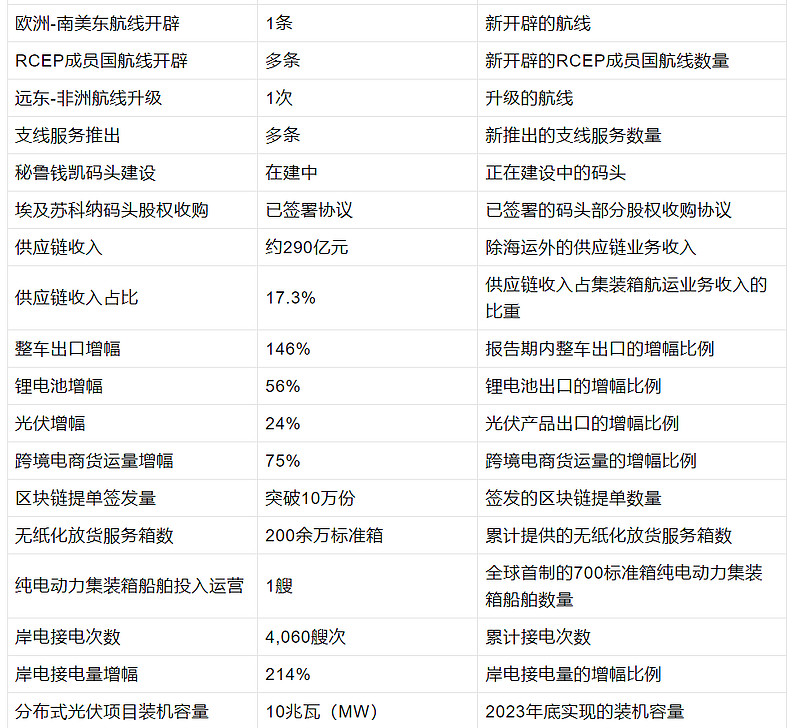

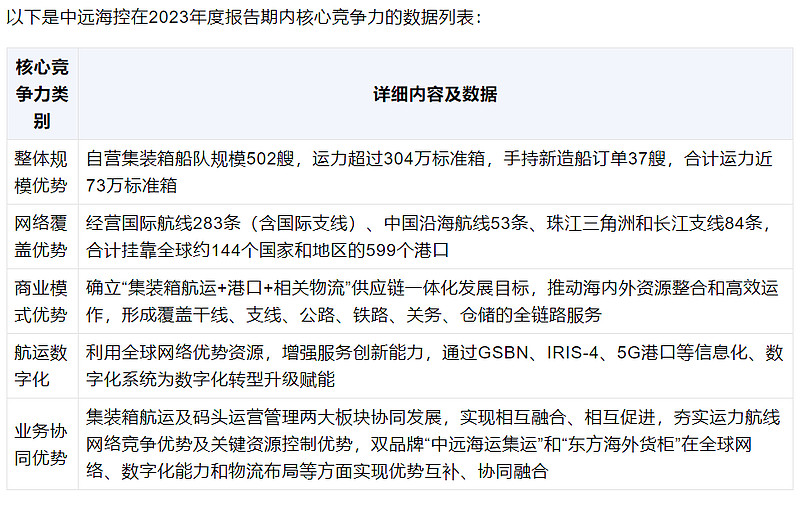

我们来看一下23年一年中远海控经营实况,通过这些数据,你会发现海控在一年内的运力、航线及业务范围扩展速度极快,时间线拉长,这家公司能给投资者带来的惊喜将不可限量。

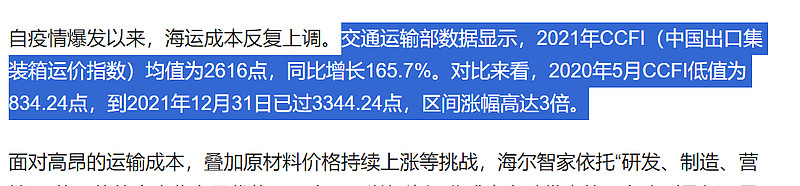

中远海控年度经营数据与CCFI运价指数关联性对照表重发一遍,特意去查了一下为什么20年底至21年一年间,CCFI年度均值可以从984涨到2616点。在海尔智家的年报里有答案:2021年CCFI(中国出口集装箱运价指数)均值为2616点,同比增长165.7%。对比来看,2020年5月CCFI低值为834.24点,到2021年12月31日已过3344.24点,区间涨幅高达3倍。

看了截图,就对昨天做两个推理更有信心了,因为今年运价跳涨更快,CCFI后面几周涨幅可能会更大,2021年度均值可以2616点,今年年度均值1687点的预期是不是还是低估和保守了。再来看一下这两个推理,似乎乐观推理极有可能会实现。

关于今年的盈利,基于海控基本面变化及运价指数变化的乐观推理和保守推理

乐观推理:CCFI每涨150点对应提升海控100亿净利,年度均值1687点,2024年海控净利增加500亿至738亿。

保守推理:CCFI每涨200点对应提升海控100亿净利,年度均值1537点,2024年海控净利增加300亿至538亿

CCFI5月17日还是1311.85点,后面走趋势上升,6月底能到多少点呢?

SCFIS会像欧线期货一样涨到4000点吗?对应的CCFI指数能超2000点吗?

如果真实现了乐观推理的738亿净利, 海控股价会超越2021年创十年新高吗?

回看今天整理的资料,又多了一份持有和期待的信心。

海控近期股价还会创年内新高,你还用怀疑吗?

$中远海控(SH601919)$ $中国平安(SH601318)$ $保利发展(SH600048)$ #招商蛇口# #浦东金桥# #中谷物流#