根据上海航运交易所的数据,SCFIS指数欧洲航线上涨13.7%,而美西航线的涨幅更是达到了36.7%。这些数据不仅反映了航运市场的供需紧张状态,也预示着航运股的潜在价值。中远海控(SH601919)作为航运市场的龙头企业,其股价的连续上涨和成交量的放大,似乎预示着市场正在对其价值进行重新评估。

一、市场动态分析

上海集装箱出口运价指数的大幅上涨:根据5月10日最新的数据,SCFI运价指数大涨18.82%。SCFIS指数欧洲航线上暴涨13.7%,美西航线更是达到了36.7%的涨幅。

证券市场航运板块的市场表现:以星航运几周内翻倍,反映了美股市场对航运价格上涨的积极响应。A股航运龙头涨幅远逊于同行,但其经营成本和盈利能力以及资产负债表状况遥遥领先于国际同行。

红海危机的影响:由红海危机引起的货船绕道好望角,导致航程延长和船期延误,进一步加剧了市场的紧张状态。深圳堡森三通物流有限公司市场部总监王志从表示,缺柜现象已经从宁波港蔓延至上海港,全国各大港口都出现了供应紧缺。资源有限,价高者得,运价短期内不会掉头向下。

二、中远海控股票分析

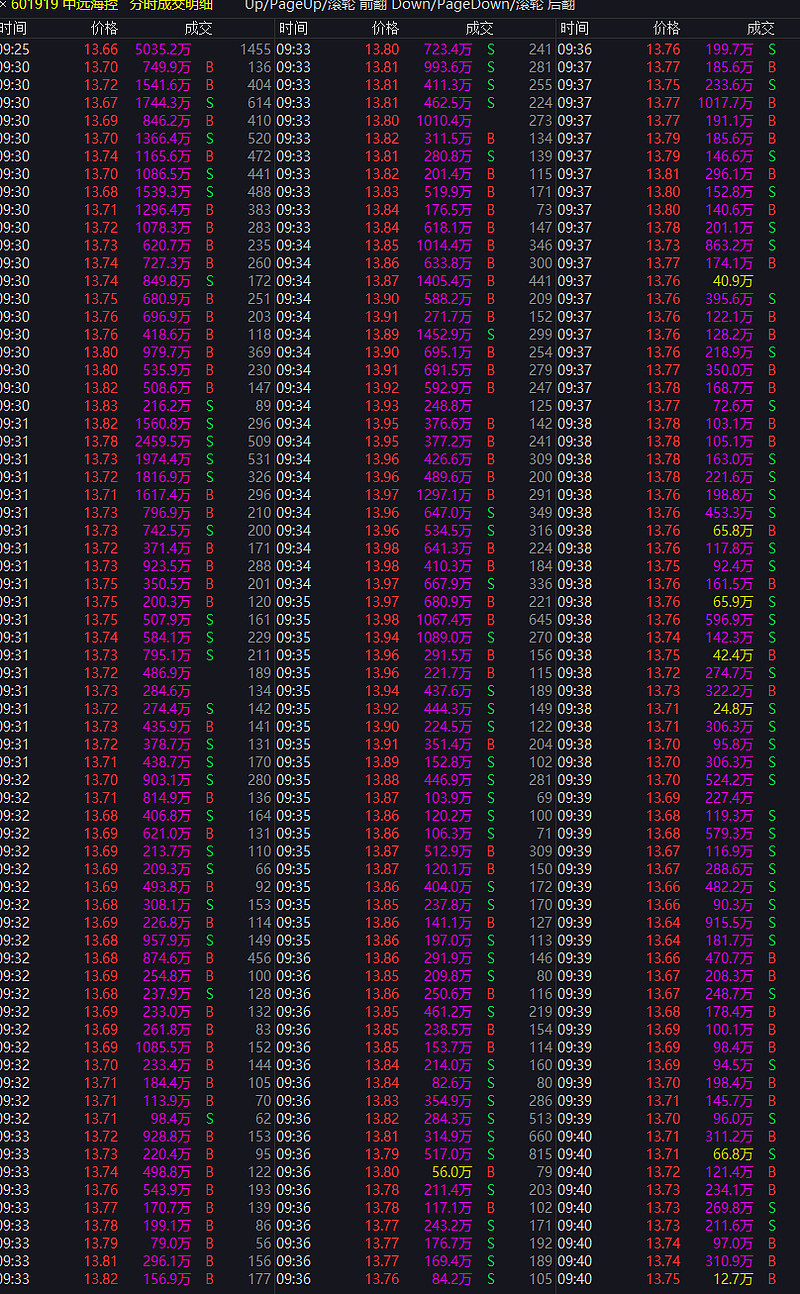

成交量与股价:中远海控连续放量大涨,量价齐升表明主力资金的介入,这通常预示着后市的积极走势。今天是中远海控连续第三天进A股成交榜前十,排名更加靠前,超越赛力斯已是第四名。

机构与散户的动向:近期的交易数据显示笔均量大幅提升,这往往预示着散户在撤退而机构在加速进场,这种资金动向通常与股票价格的中期走势正相关。

基本面支撑:中远海控的基本面稳健,随着航运价格的上涨,公司的盈利能力有望进一步提升。按以往运价指数与业绩的强相关性来推理,二季度中远海控扣非净利有望超100亿。一季度A股扣非净利超100亿的非高负债公司,市值没有低于5000亿的,而中远海控目前市值才2200亿。

三、行业背景分析

船公司策略:船公司根据盈利贡献度分配货柜,阳明海运计划购买新货柜并新增货柜船,显示了对未来市场的信心。

财务与业绩:长荣海运和阳明海运四月的营收大幅增长,反映了行业的整体向好。

市场与风险:尽管存在运力过剩和国际政经不确定性的风险,但市场需求回暖和船公司运价调整的积极因素不容忽视。

四、未来展望

旺季附加费的征收:马士基五月对亚洲至北欧航线征收的旺季附加费,预示着即使真正的旺季尚未到来,市场对运价的预期仍然看涨。

价格波动预期:随着市场需求的增加和运力的紧张,运价可能会再次上涨,甚至超过今年1月中旬的峰值水平。达飞已发布6月1日运价继续上涨的通知,意味着船司对货量很有信心,提前涨价会让货主加快订舱节奏。

结论

综合考虑市场动态、中远海控的股票表现、行业背景以及未来的市场预期,我们有理由相信中远海控的股票在未来一段时间内将继续保持上涨趋势。对于那些在今日选择卖出中远海控股票的投资者来说,可能会因为错过了后续的上涨机会而感到遗憾。参照运价指数与海控市场表现的强相关性,可以预见海控本周或下周的市场表现会强于市场上的多数个股。作为美线运力大户,美西航线结算运价单周36.7%的涨幅,会让市场对其中报业绩表现持更加乐观的期待。而在这种预期的指引下,海控的股价将呈现易涨难跌的上升趋势形态。

若是机构游资借机合力抱团,短期内涨至18以上完成年内翻倍行情也不是不可能。

然而,市场总是充满不确定性,投资者在做出投资决策时应充分考虑自身的风险承受能力,并保持理性。