9点15分开盘有人顶板赛力斯,仅有1个多亿撑不住涨停板的,这么大的盘子,加上昨天早盘抄底的人两天获利巨大,我觉得开太高会有人砸,如果高开一两个点还可以低开高走,跳空缺口太大会有人做隔日差价。于是果断下单挂100卖出,

维持五一后到中报时赛力斯成交均价超100的判断。五一假期问界M9大定能超8万吧,6月开始一个月交付25000辆问界M9吗?新M5销量能给一点惊喜吗?

昨天$特斯拉(TSLA)$ 涨了4个赛力斯的市值,细思极恐。马斯克卖1亿股特斯拉,就可以把赛力斯全买下来。问界新M5都全系智驾了,特斯拉FSD自动驾驶和百度地图合作才刚开始。。。

这次66块多定增大幅提升$赛力斯(SH601127)$净资产,以后跌破这个定增价的概率大幅降低。后期M9交付提速大幅提升其业绩,内在价值不断提升。

今早看到一篇关于$中远海控(SH601919)$ 价投误区和估值方法的好文。感谢@16发财油菜君,参照他的文章我制了一张表格供大家参考,后面有小结,看得我有点脸红心跳,为何要给自己画个圈,11以上不加仓呢?这么便宜,现在加仓风险也不大,我是不是该提升海控持仓比例呢?可是股价还没到11以下啊,好纠结。。。。![]() 后面有内容概览。要承认自己的不足,和真正的价投比起来,咱还有很大差距。

后面有内容概览。要承认自己的不足,和真正的价投比起来,咱还有很大差距。

一、误区说明

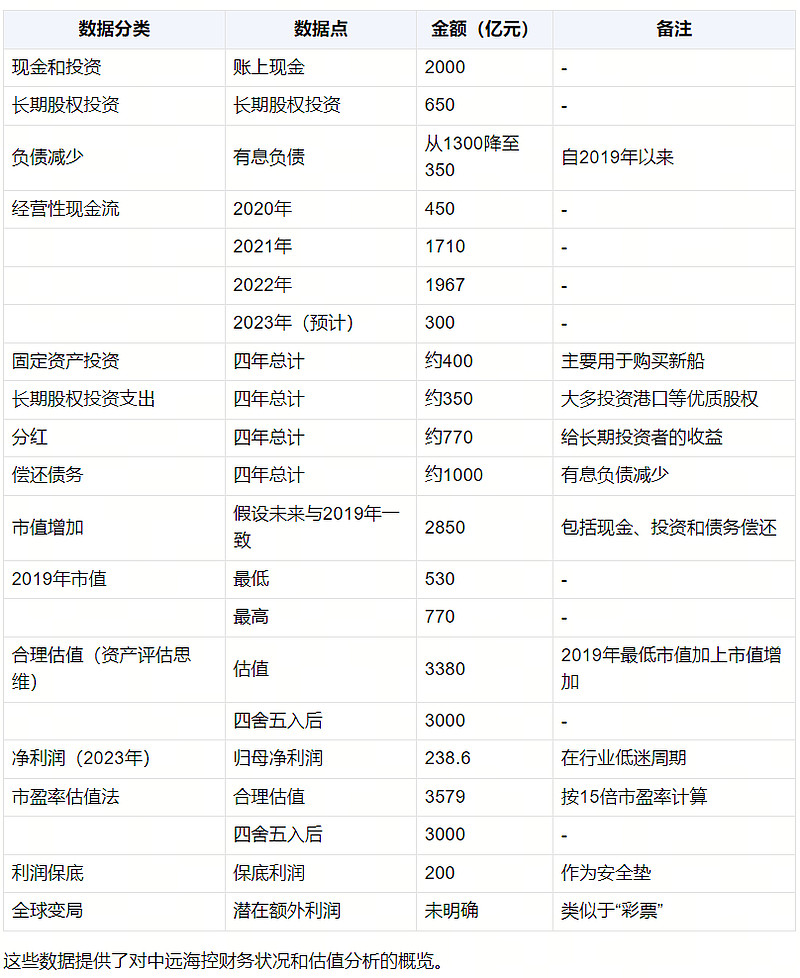

现金和投资:批评那些忽视公司账上2000亿现金和650亿长期股权投资的专家。

负债减少:指出自2019年以来,公司的有息负债从1300亿降至350亿,忽视这一点的专家分析不可靠。

行业整合:强调集运行业已完成全球整合,前十家公司占比超过85%,忽视这一点的专家分析同样不可靠。

二、估值方法

(一)资产评估思维

现金流:2020-2023年,中远海控的经营性现金流净额总计约4427亿元。

支出:这四年内,公司固定资产投资约400亿,长期股权投资支出约350亿,分红约770亿,偿还债务约1000亿。

市值增加:假设未来运价和运力与2019年一致,当前市值应比2019年增加2850亿元。

合理估值:2019年市值最低530亿,加上增加的2850亿,合理估值为3380亿,四舍五入为3000亿。

(二)市盈率估值法

净利润:2023年,中远海控归母净利润为238.6亿元。

市盈率:在行业低迷周期,给予15倍市盈率是合理的。

估值:据此计算,合理估值为3579亿元,四舍五入为3000亿。

三、投资机会

利润保底:公司有200亿利润保底和2000亿现金作为安全垫。

估值低估:当前估值较合理估值低估超过50%。

全球变局:在当前全球大变局下,中远海控可能获得额外利润,类似于“彩票”,增加了投资的吸引力。

结论

文章认为中远海控目前具有重大投资机会,既有利润保底和现金安全垫,又有估值优势和潜在的额外利润机会。作者通过两种估值方法得出公司合理估值约为3000亿人民币,并强调在全球不稳定局势下,中远海控可能成为受益者。