公司概况:

金雷股份成立于2006年,总部位于山东济南。

2015年4月在深交所创业板上市。

专注于风力发电机主轴及大型铸锻件的研发、生产和销售。

市场地位与竞争力:

全球风电主轴行业的龙头企业。

产品覆盖1.5MW至8MW的风电主轴。

与全球多家高端风电整机制造商建立战略合作关系。

2021年全球市场占有率达到26.10%。

业绩增长与财务表现:

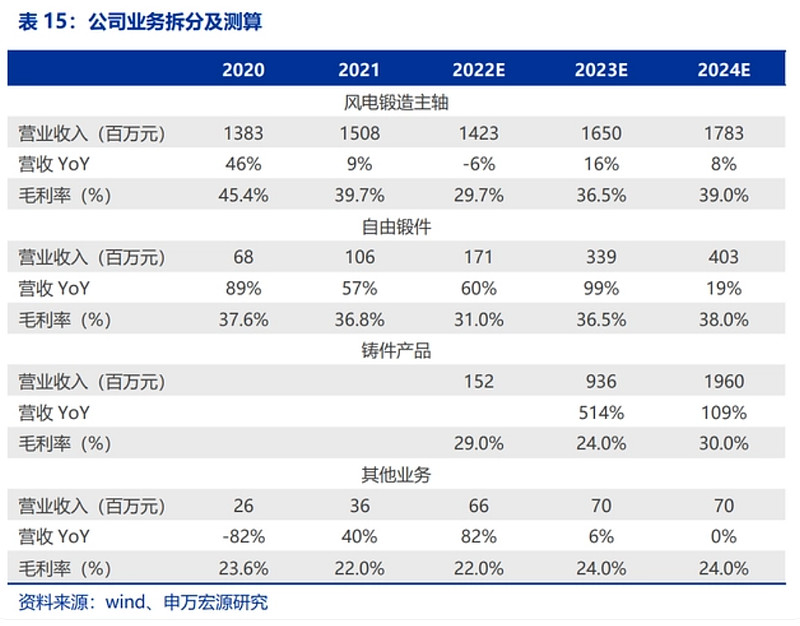

2017-2021年,营业收入从5.96亿元增长至16.51亿元,CAGR为28.99%。

归母净利润从1.50亿元增长至4.96亿元,CAGR为34.81%。

2022年实现营收18.12亿元,同比增长9.74%。

2022年归母净利润为3.57亿元,同比下降28.03%。

产业链布局与发展策略:

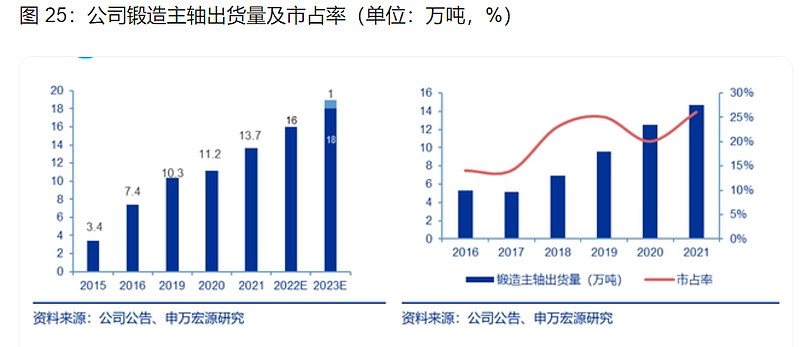

基本盘锻造产能稳步扩张,产品品类不断完善。

纵向延伸产业链,实现原材料自供,降低成本。

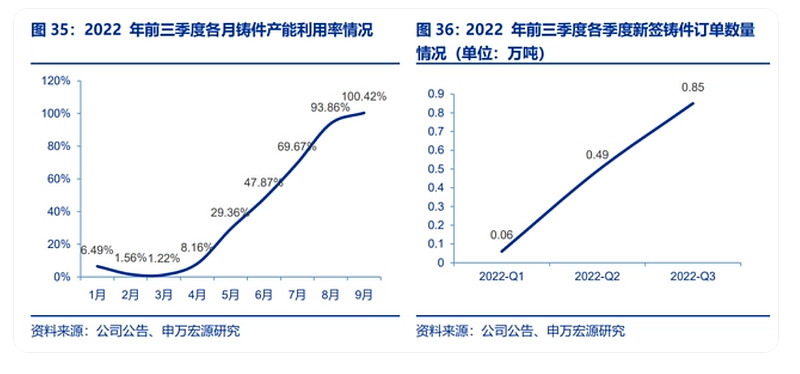

横向拓展铸件产能,迎接海上风电和大型化趋势。

技术研发与创新:

重视研发投入,拥有多项行业领先技术。

拥有全流程生产能力,生产设备领先。

开发新型空心锻造技术,提升成材率,降低成本。

客户资源与市场拓展:

客户资源优质,覆盖全球前十五名整机制造商中的大部分企业。

铸造主轴业务顺利开展,与多家风电整机制造商进行合作。

盈利预测:

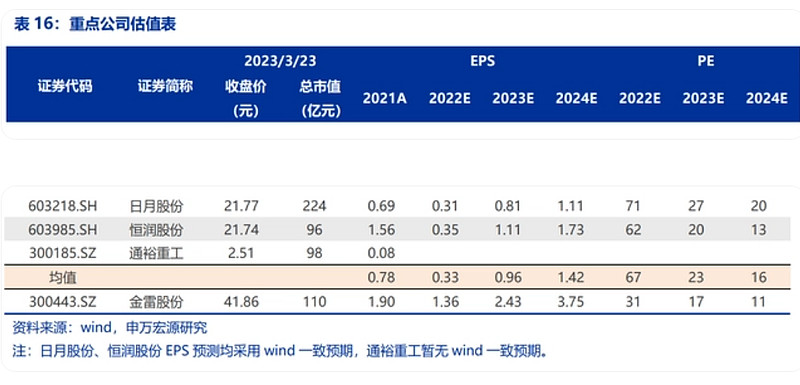

预计2022-2024年公司归母净利润分别为3.57亿元、6.35亿元、9.83亿元。

2023年行业平均PE为23倍,公司有35%的上涨空间。

以上小结反映了金雷股份在风电主轴行业的竞争力和实力,以及其业绩增长和市场地位的稳固。同时,公司的产业链布局、技术研发和客户资源的深度和广度,为未来的持续增长和市场拓展提供了坚实的基础。

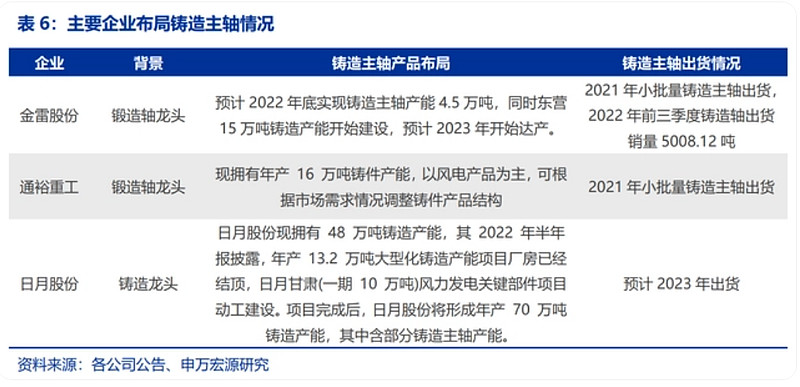

东营项目简介及公司研报摘录

为抓住海上风电快速发展带来的市场增长点,突破公司产能瓶颈,公司拟定向增发募资 21.52 亿元,拟用于海上风电核心部件数字化制造项目和补充流动资金,项目达产后预计新增年产 10 万吨 5MW 及以上高端风电铸件零部件制造能力,同时布局轮毂、底座、轴承座等风电配套零部件的生产。

根据募集说明书估计,定增项目达产后预计新增年净利润 2.36 亿元,公司可进一步满足市场及客户的多样化需求,巩固公司在风电主轴领域的竞争优势,提升公司盈利能力。

风电主轴市场空间广阔,预计 2022 年-2025 年全球风电主轴市场规模分别达 44.6 亿 元、58.5 亿元、60.8 亿元、68.4 亿元。

东营项目除布局 5MW 及以上大型主轴产品以外,还布局了轮毂、底座、轴承座等配套零部件的生产,可以丰富公司的产品类型。

风机大型化趋势下,风电整机制造商对大型风电铸件的需求迅猛增长,市场规模不断扩大,根据中国铸造协会估算,每 MW 风电整机大约需要 20-25 吨铸件,大型化趋势下,风电整机制造商对于铸件的质量要求越来越高,带动铸件价值量上涨,2021 年风电铸件单吨价格在 1.12 万元-1.22 万元之间,预计 2025 年风电铸件单吨价格上涨至1.30万元/吨,预计2021-2025全球风电铸件需求有望从215.3 万吨上升至 250.8 万吨,全球市场规模由 241.1 亿元增长至 326.0 亿元。

公司东营项目达产后,公司将能够为下游风电整机行业提供成套风电铸件零部件,进一步提升公司作为风电行业零部件供应商的整体竞争力,拓展新的盈利增长点,提升公司抗风险能力。

公司为全球风电主轴龙头,铸造产能持续放量,有望打造第二成长曲线。

我们预计 2022-2024 年公司归母净利润分别为 3.57、6.35、9.83 亿元,同比分别变动-28.0%、77.8%、54.7%,对应 EPS 分别为 1.36、2.43、3.75 元/股,对应 PE 分别为 31、17、11 倍。

公司主业是风电主轴,属于风电产业链的零部件加工制造环节,我们选取同为风电零部件环节的日月股份(风电铸件龙头,扩产布局风电铸件主轴)、恒润股份(风电法兰龙头,国内领先的高端锻件供应商,横向拓展风电轴承及齿轮业务)、通裕重工(大型铸锻件,风电主轴龙头企业之一)作为同行业可比公司,可比公司与目标公司具备相似的主营业务类型、行业地位等。

2023 年行业平均 PE 为 23 倍,我们参照可比公司估值水平,综合考虑成长性与一定的安全边际,给予公司2023年行业平均估值23倍,较现有价格有35%上涨空间。$金雷股份(SZ300443)$ $金风科技(SZ002202)$ $天顺风能(SZ002531)$