摘要:

为何当前时点要关注高股息策略?

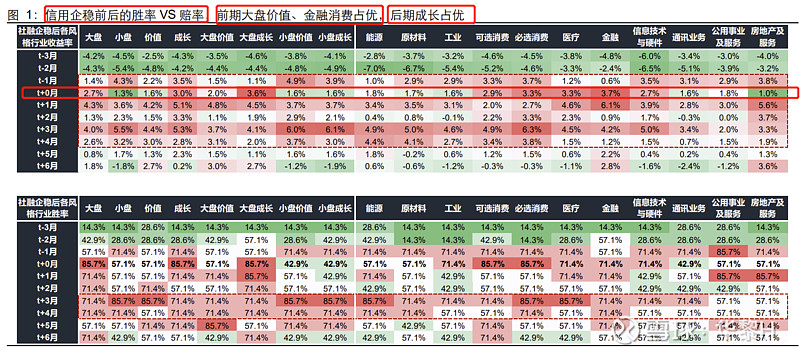

1.信用企稳预期下复苏区间,大盘价值、金融消费占优;

弱经济预期下的信用企稳,大盘价值、金融消费阶段性占优,例如 2012H2-2013H1、2019H1;当前已至本轮信用企稳周期的中段,因此判断价值仍将继续,成长仍在左侧。

2.高股息策略在经济企稳前期表现较好。

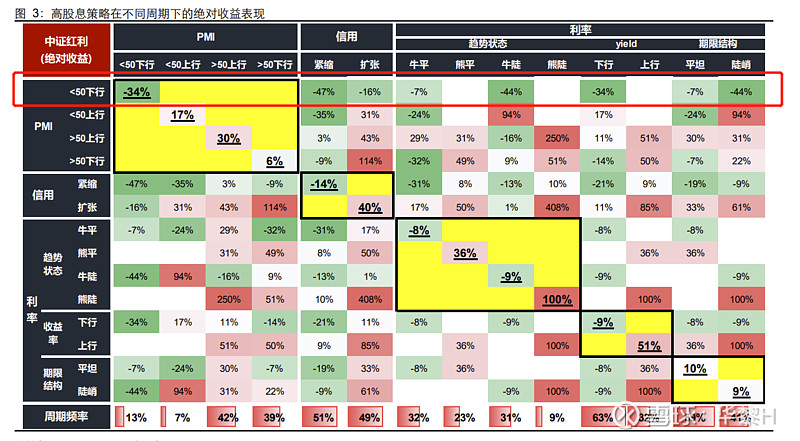

在择时层面,高股息策略有非常明显的顺周期性,或与策略在周期行业(金融、

周期)的高暴露有关。

具体表现为:高股息策略绝对收益、Sharpe 比率最高的周期状态(由高到低)均为:利率上行、信用扩张、PMI 扩张期上行。长江策略剩余流动性框架下,当前处于状态“3”——状态“4”过渡期(M2 上,社融上,剩余流动性上),是高股息风格表现最好的时间窗口期。

(利率、社融、pmi)

3.国企改革三年收官之战,关注高股息上市央企;

一方面,确定性的高分红收益+低赔率的资本利得使得高股息组合具有一定的

吸引力。

另一方面,今年是国企改革三年行动的收官之年,央企整体股息率相对较高,

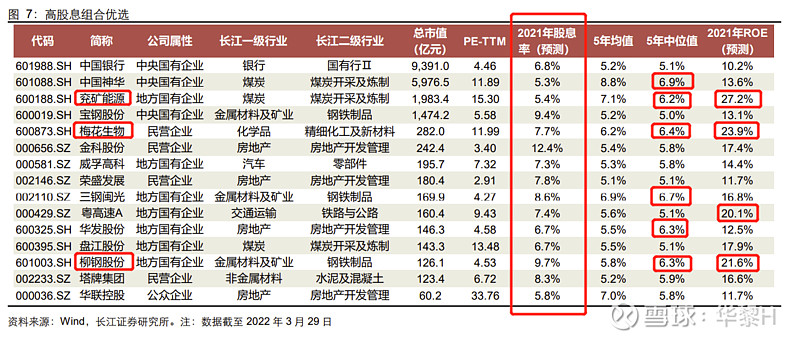

高股息策略组合优选

2021年wind一致预测净利润来推算股息率

(1)分红稳定连续(2)股息率高(3)盈利相对高(roe>10%)

风险:

1、市场风格超预期轮动;2、组合基本面超预期变动。

正文:

社融前后几个月,两轮中,各行业对比图;

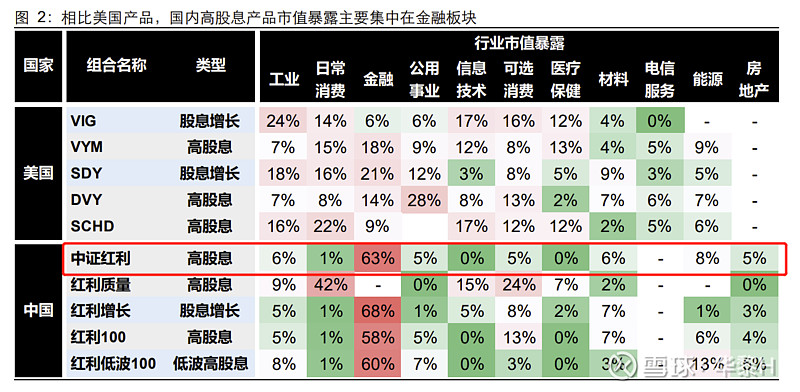

红利指数的行业暴露上,金融较多。

目前3月公布的PMI(制造业)是49.5.预计下行。

高股息策略组合优选

(1)分红稳定连续。(2)股息率较高。(3)盈利相对较高。