$特斯拉(TSLA)$ 特斯拉能源在中长期内将超过特斯拉汽车业务,无论是在收入还是利润方面。本研究受RBC资本的分析师Tom Narayan的启发,他在最近的研究报告中提出了这一观点(该报告呼应了2019年Q3财报电话会议上Elon Musk的说法)。

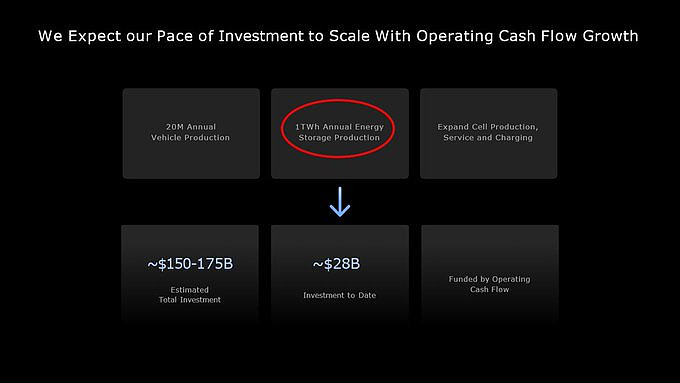

要充分理解特斯拉能源的承诺,我们需要理解特斯拉在2023年3月的投资者日上提出的两个基础幻灯片。以下是第一个:

在这张幻灯片上的第一个数字 - 我已用红圈标出 - 是240TWh(太瓦时)的能量存储。一个TWh是1,000 GWh(千兆瓦时),而一个GWh是1,000 MWh(兆瓦时)。这些单位分别描述TW、GW或MW能源的一小时供应量。

为了直观理解240 TWh存储容量,以特斯拉旗舰产品Megapack XL为例,它在加利福尼亚州Lathrop新建的Megapack工厂生产,每个单元约含4 MWh存储量,基础售价约为200万美元。满足全球需求需要大约6000万个Megapack XL,总售价约为120万亿美元。Lathrop工厂满负荷生产后每年能提供约40 GWh产能,仅占Master Plan中全球预估市场需求的0.00035%。

其他专家,例如达尔豪西大学的杰夫·丹教授,将全球电池储存需求提高到约400TWh。重要的是,就当今的电池存储设备生产而言,这几乎是一个无限的市场。

在确定潜在需求量(巨大)之后,下一张幻灯片提出了特斯拉在发展可持续经济方面的雄心壮志:

在这里,特斯拉将其立足点放在了电池储存领域:每年1TWh的储存产量(同样用红圈标出),或者大约占特斯拉估计的总需求的0.42%。

为了让这一点显得更为清晰,Master Plan中计划的年度能源储存产量相当于25个拉索普规模的工厂!很明显,每个工厂的规模都将不得不增长,并且工厂的数量 - 目前已有1个在生产中,1个在建设中 - 必须迅速增加!

本文探讨了当前Lathrop Megapack工厂(Megapactory)及其特斯拉储能电池生产的经济性及其对未来的影响。我们假设未来五年是可再生能源革命的早期阶段,期间将建设总计5个Megapack工厂作为大规模扩张阶段的先行者,以实现特斯拉的抱负。

我们仅探讨这一计划的第一阶段,因为这足以展示特斯拉能源业务前景广阔,正如Tom Narayan所提出的那样,其在未来可能与特斯拉汽车业务一样大甚至更大。

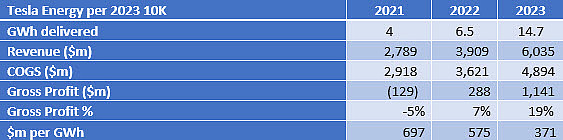

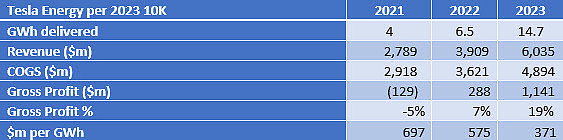

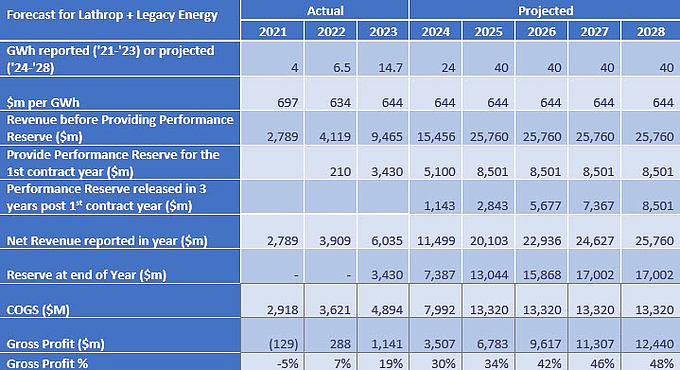

我们将深入研究Lathrop工厂扩大规模后的特斯拉能源业务初期销售量及利润情况。从财务数据看,尽管每GWh的收入似乎大幅下降,但特斯拉能源业务的利润率将会显著增长,并将成为特斯拉众多业务线中的一大支柱,甚至是主要贡献者。通过对特斯拉财务报告的详细分析,可以解开其中的秘密。以下是财务报表中的原始数字:

根据这个表格,我们是否应该推断随着Lathrop规模的扩大,每GWh所赚的美元会急剧下降?如上表所示,随着Lathrop工厂扩大产能,特斯拉能源业务每GWh的收入确实在2021年至2023年间从近700美元降至575美元,再跌至372美元。这是一个剧烈的下降。这是否表明Megapack业务的利润率不再比汽车业务高,而是在十几到二十的范围内?

对于这个问题的答案是:绝对不是!特斯拉能源利润率将显著增长,即使收入急剧上升,也将成为特斯拉业务中的一个重要,甚至是最重要的贡献者。答案隐藏在财务报告中,但在深入探讨之前,先简要了解一下背景。

Megapack于2019年第四季度推出,首次使特斯拉能源的年销量突破1 GWh。自那时起,该公司报告称,它一直受到生产限制,直到2023年Lathrop Megapactory上线才部分缓解。

那么,为什么在能源存储业务大幅增加其产量的同时,每GWh的美元从2021年的近700美元降至2022年的575美元,再到2023年的低点372美元(如上表所示)? 这个谜团的线索隐藏在Tesla财务报表的细节中,特别是这个段落:

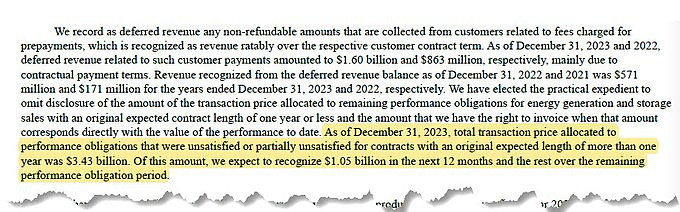

段落的第一部分没有被我们突出显示,因为它只是详细说明了特斯拉为尚未交付订单所收取的资金,即非退还预付款,总计达24.63亿美元。这些合同已经开始执行但尚未完成,因此被视为递延收入。这部分收入对于2024年的盈利能力不构成实质性影响(尽管它对能源革命的整体而言是重要的,但这涉及美国电网连接新组件时遭遇的官僚延误问题,以及这如何危及向可再生能源转型,这是另一个需要探讨的话题)。

从盈利能力的角度来看,更有趣的是我突出显示的段落部分。它告诉我们,有34.3亿美元的合同收入将因“履约义务”而到期支付给特斯拉,即产品证明其能够满足规格要求时。遗憾的是,履行义务的具体期限并未明确指出,但我们从注释中了解到,特斯拉预计在2024年确认10.6亿美元的收入,剩余款项将在“履行义务期间”内逐步确认。鉴于被确认的总额约为总义务的三分之一,我们合理推测履行义务的期限大约为3年。

现在我们可以综合考虑履行义务的情况来估算年度总收入,以了解发生了什么:

我们发现,包括我们现在称之为“绩效储备”的未来收入在内的总收入,已经接近Megapack工厂开始交付新款Megapack XL之前获得的每MWh约700万美元的水平。合同似乎包含了性能保证条款,导致第一年确认的收入减少,剩余部分在合同期限内逐渐实现。这种安排会在扩张初期压缩利润率,但随着时间推移会趋于平衡。未来可能并非所有合同都如此,特别是随着业务成熟度提高;这或许是一种最坏情况下的解读,但在建模时仍不失为一个合理的条件。

利用这些信息,并基于Lathrop工厂及其他能源产品的预期增产(2024年约为24 GWh,此后为40 GWh),我们可以按照与2023年相同的绩效储备比例做出到2028年的预测(即使这些比例在未来可能会降低)。

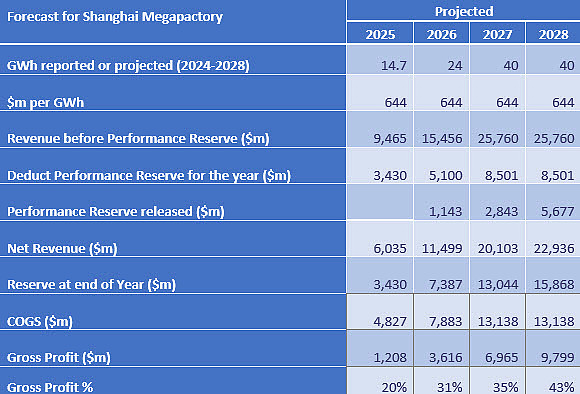

同时,我们可以为正在建设中的上海Megapack工厂添加一个合理的预测,保持对绩效审查保留的建模。这一因素在上海,甚至在美国市场未来可能不会起作用,但它仍然是更为保守的预测方法。我们假设2024年上海工厂的交付量较小,因此我们将2025年作为大规模交付的第一年进行建模:

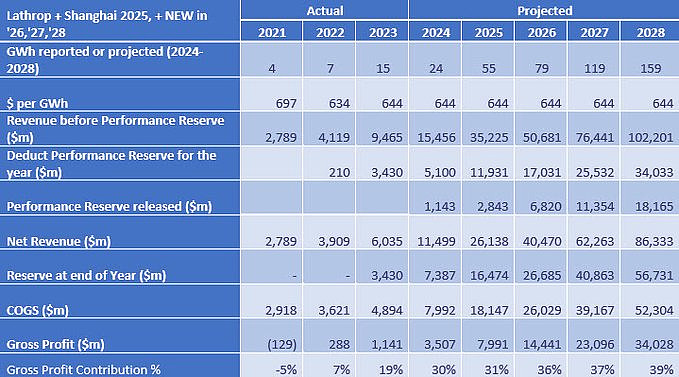

全球预测将特斯拉能源的所有业务结合在一起,包括传统能源业务、上海Megapack工厂,以及从2026年开始每年新增投产的Megapack工厂:

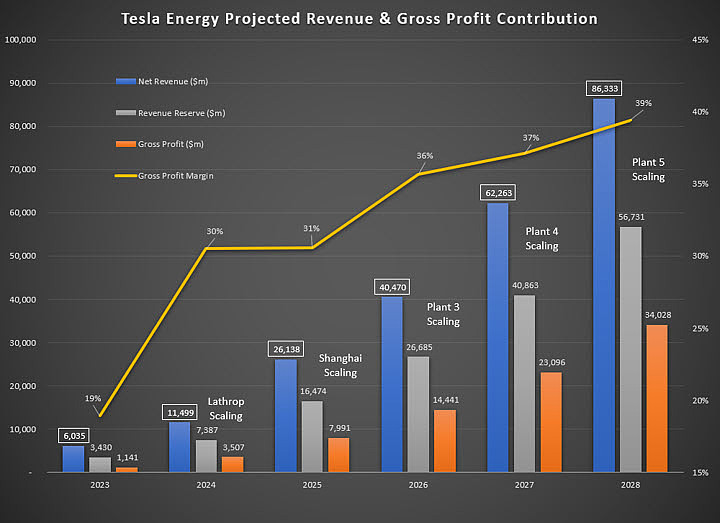

展示最终的预测图:

短期(5年内):特斯拉的能源业务有望在860亿美元的销售额基础上,每年贡献近350亿美元的运营利润,对收入和盈利能力产生重大影响,同时积累超过560亿美元的收入储备积压,而对公司运营成本的影响较小,极大地提升了公司的运营利润率。。

长期(超过5年):Master Plan中特斯拉能源的目标是每年存储1太瓦时,按当前价格计算,大约是短期计划的6倍,或约带来2000亿至3000亿美元的收入,以及每年约800亿至1200亿美元的利润。我们承认,这是一个未经特斯拉能源部门确认(除Master Plan中的大致目标外)的模型,且价格和利润率可能下降,但现在应该清楚的是,Tom Narayan(以及2019年的Elon Musk)提出的数字并非凭空想象,极有可能的是,特斯拉能源业务即便不在近期,也肯定会在中长期超越特斯拉汽车业务。

— 英文原文出自 Larry Goldberg on X