$#现金红包# $藏格控股(SZ000408)$ 今天闲来无事,想给藏格算下钾肥2021年能赚多少钱:2020年钾肥销售是18.26亿,108万吨,净利润是3.54亿。平均销售价是1690/吨。如果2021年平均售价2700/吨,那2021年钾肥营业收入是29.1亿。净利润是多少? #现金红包#

| 发布于: | 雪球 | 转发:21 | 回复:62 | 喜欢:2 |

$#现金红包# $藏格控股(SZ000408)$ 今天闲来无事,想给藏格算下钾肥2021年能赚多少钱:2020年钾肥销售是18.26亿,108万吨,净利润是3.54亿。平均销售价是1690/吨。如果2021年平均售价2700/吨,那2021年钾肥营业收入是29.1亿。净利润是多少? #现金红包#

盐湖股份的市值1500亿是没有高估的,2000亿市值也是有望的,只要钾肥价格维持在3000元/吨,光是钾肥的净利润就不低于50亿,再加上碳酸锂这一块的净利润,2000亿市值没有问题的。

盐湖股份的氯化钾价格在上涨1000元时,每吨产生新的净利润是1000乘以0.92,再乘以0.91,再乘以0.75,得到627.9元/吨的净利润,产量550万吨时可增加的净利润是34.5亿。

上述0. 92是扣除资源税、0.91是扣除增值税,0.75是扣除所得税。

税收扣除,上述的0.92是按照8%的资源税,0.91是按照9%的增值税,0.75是按照25%的企业所得税扣除。除了税收是根据销售价格变动而变动以外,运费这是不变的,它和销售的数量有关,销售数量增加同样运费增加,折旧也是不变的是固定的,唯一有可能变动的除了税收以外,人员工资变动有可能随着价格的上升,员工工资可能会增加,这一点没有具体数据量化。

那么藏格控股同样如此,价格在上涨100元,可以提供62.3元的净利润,乘以产量110万吨就可以得到这一块的总的净利润,按照木愚上涨840元计算藏格的氯化钾产品可以提供新增净利润是5.76亿元

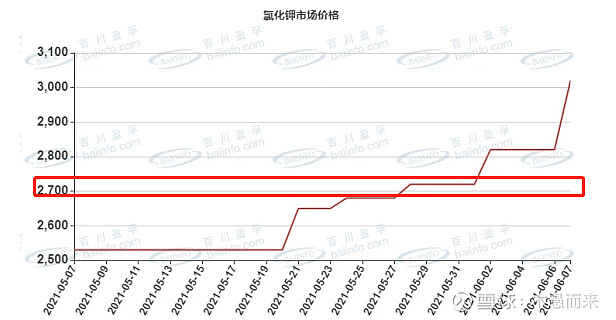

对于氯化钾价格判断,对于氯化钾的估值很重要,我们来看看氯化钾的价格中枢是在哪个位置。关于钾肥价格根据最近15年的周期看,最高4600元/吨,最低1650元/吨,简单平均是3125元/吨,如果加上不同时间、不同价格长短的系数加以加权平均,大概率在2600元以上/吨,如果考虑美元的贬值趋势,钾肥价格维持在3000元/吨是合理的。

藏格的氯化钾产量问题,当氯化钾价格大幅上升的时候,藏格控股是否有能力恢复过去的产量?

藏格开采的海拔是2680米到2658米,也就是22米的海拔范围,盐湖股份的开采海拔高度?盐湖在别勒滩有2.4亿吨低品位固体钾,而铁路东边在藏格的范围有0.9亿吨的低品位固体钾,它们是需要用湖水去浸泡,才能将这些低品位的矿溶解在湖水中,才有工业化开采价值,最近几年盐湖股份得益于固液转化技术,将低品位的固体钾浸泡后溶解在湖水中,才使得其氯化钾产量步步高,而藏格在2019年前为了完成承诺的净利润,只管提取氯化钾,没有采用固液转化技术,致使湖水中溶钾量下降,造成产量下降,2019年难以维持生产,开始放水养肥,生产钾肥的装置半开,因此近两年氯化钾产量大幅下降。未来藏格的固液转化技朮是否会见成效,我想前有盐湖股份的榜样,并且是同一片湖区,只是区域不同,分别在青藏铁路的东西两侧,结果是不可能大相径庭,个人相信藏格假以时日,其钾肥产能200万吨会满产乃至超产,诸位有时间可以去格尔木看看察尔汗盐湖的水位,是不是今年比去年下降了,如果下降了,则湖水浓缩了,未来产量恢复有望。

举报 评论 1

盐湖股份的市值1500亿是没有高估的,2000亿市值也是有望的,只要钾肥价格维持在3000元/吨,光是钾肥的净利润就不低于50亿,再加上碳酸锂这一块的净利润,2000亿市值没有问题的。

盐湖股份的氯化钾价格在上涨1000元时,每吨产生新的净利润是1000乘以0.92,再乘以0.91,再乘以0.75,得到627.9元/吨的净利润,产量550万吨时可增加的净利润是34.5亿。

上述0. 92是扣除资源税、0.91是扣除增值税,0.75是扣除所得税。

税收扣除,上述的0.92是按照8%的资源税,0.91是按照9%的增值税,0.75是按照25%的企业所得税扣除。除了税收是根据销售价格变动而变动以外,运费这是不变的,它和销售的数量有关,销售数量增加同样运费增加,折旧也是不变的是固定的,唯一有可能变动的除了税收以外,人员工资变动有可能随着价格的上升,员工工资可能会增加,这一点没有具体数据量化。

那么藏格控股同样如此,价格在上涨100元,可以提供62.3元的净利润,乘以产量110万吨就可以得到这一块的总的净利润,按照木愚上涨840元计算藏格的氯化钾产品可以提供新增净利润是5.76亿元

对于氯化钾价格判断,对于氯化钾的估值很重要,我们来看看氯化钾的价格中枢是在哪个位置。关于钾肥价格根据最近15年的周期看,最高4600元/吨,最低1650元/吨,简单平均是3125元/吨,如果加上不同时间、不同价格长短的系数加以加权平均,大概率在2600元以上/吨,如果考虑美元的贬值趋势,钾肥价格维持在3000元/吨是合理的。

藏格的氯化钾产量问题,当氯化钾价格大幅上升的时候,藏格控股是否有能力恢复过去的产量?

藏格开采的海拔是2680米到2658米,也就是22米的海拔范围,盐湖股份的开采海拔高度?盐湖在别勒滩有2.4亿吨低品位固体钾,而铁路东边在藏格的范围有0.9亿吨的低品位固体钾,它们是需要用湖水去浸泡,才能将这些低品位的矿溶解在湖水中,才有工业化开采价值,最近几年盐湖股份得益于固液转化技术,将低品位的固体钾浸泡后溶解在湖水中,才使得其氯化钾产量步步高,而藏格在2019年前为了完成承诺的净利润,只管提取氯化钾,没有采用固液转化技术,致使湖水中溶钾量下降,造成产量下降,2019年难以维持生产,开始放水养肥,生产钾肥的装置半开,因此近两年氯化钾产量大幅下降。未来藏格的固液转化技朮是否会见成效,我想前有盐湖股份的榜样,并且是同一片湖区,只是区域不同,分别在青藏铁路的东西两侧,结果是不可能大相径庭,个人相信藏格假以时日,其钾肥产能200万吨会满产乃至超产,诸位有时间可以去格尔木看看察尔汗盐湖的水位,是不是今年比去年下降了,如果下降了,则湖水浓缩了,未来产量恢复有望。

举报 评论 1

8亿-10亿

9亿左右

9亿

应该差不多十亿左右

预计7亿,其实成本也有上浮。

不低于10亿

5-8亿

8亿左右

这个很好算呀,先按照不涨价算,营收增加59%,净利润是5.64,再按照涨价59.76%(非常巧整数都是这个)推算净利润在9亿元以上。