摘要

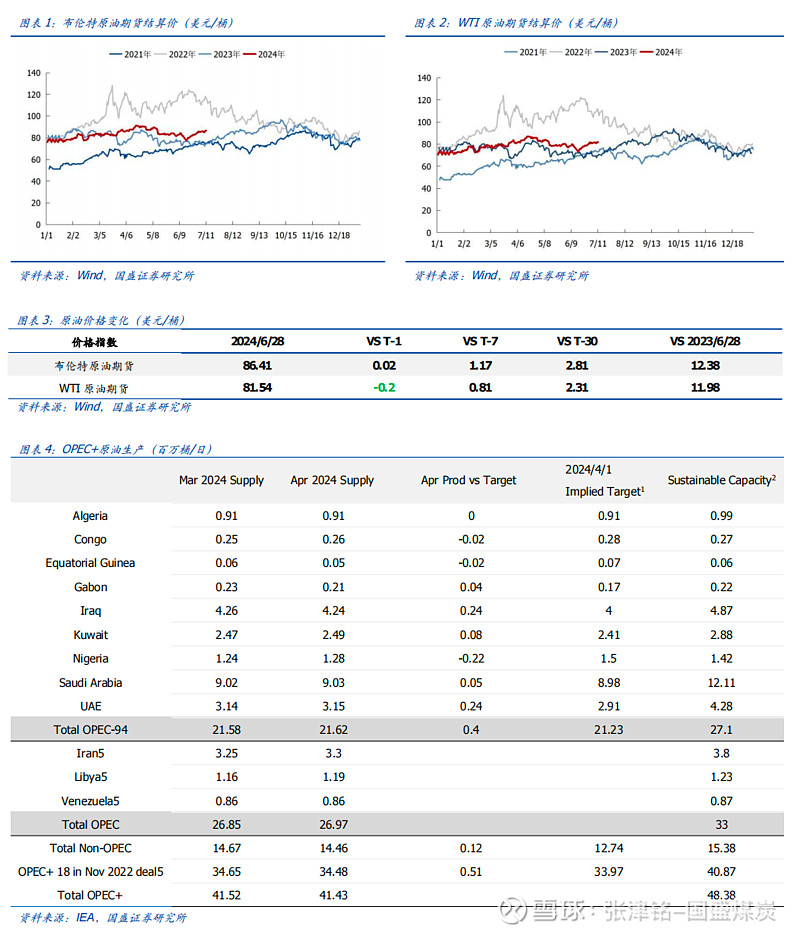

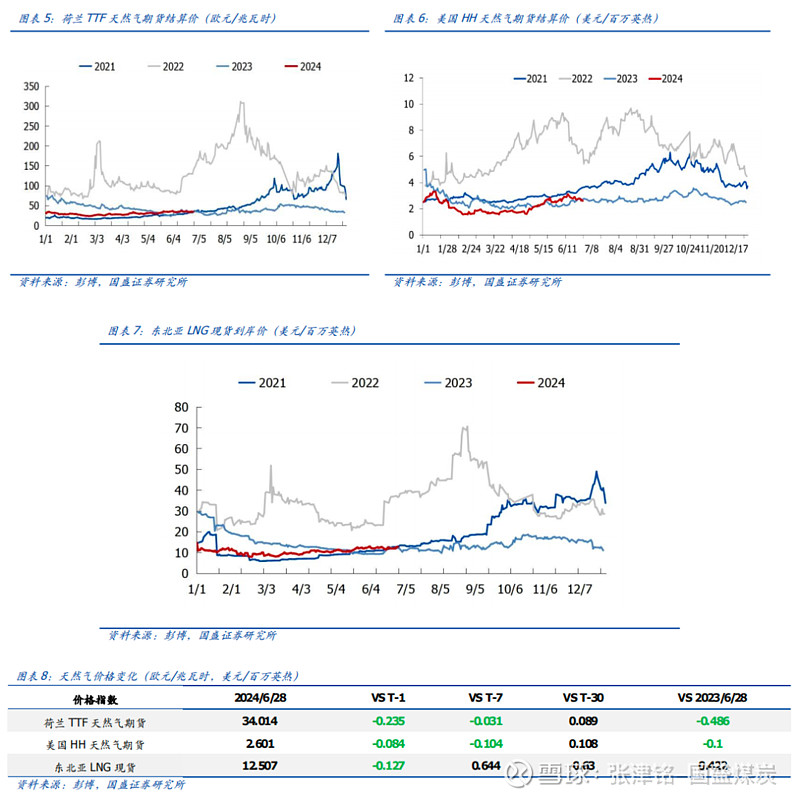

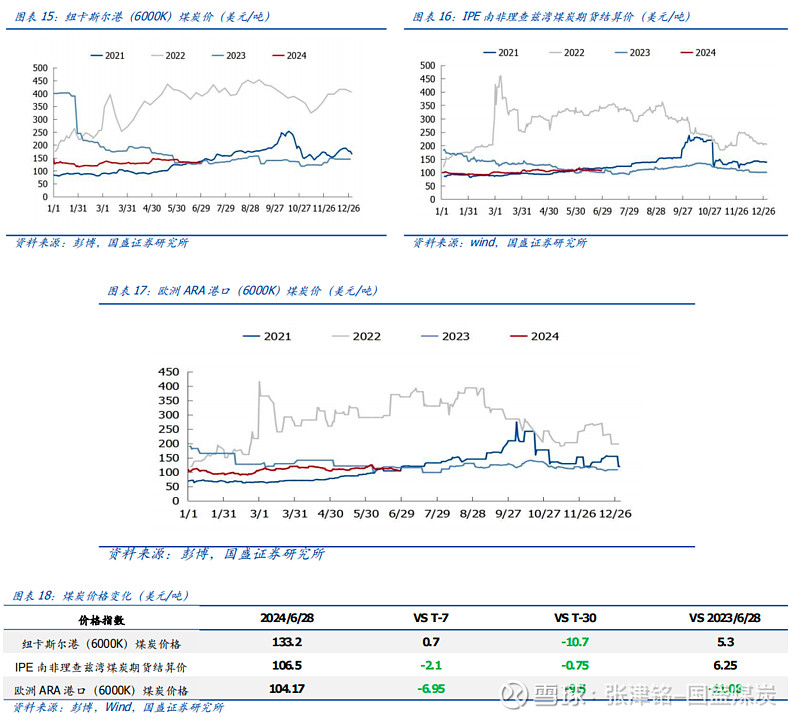

本周全球能源价格回顾。截至2024年6月28日,原油价格方面,布伦特原油期货结算价为86.41美元/桶,较上周上涨1.17美元/桶(1.37%);WTI原油期货结算价为81.54美元/桶,较上周上涨0.81美元/桶(1.00%)。天然气价格方面,东北亚LNG现货到岸价为12.51美元/百万英热,较上周上涨0.64美元/百万英热(5.4%);荷兰TTF天然气期货结算价为34.01欧元/兆瓦时,较上周下降0.03欧元/兆瓦时(-0.1%);美国HH天然气期货结算价为2.60美元/百万英热,较上周下降0.10美元/百万英热(-3.8%)。煤炭价格方面,欧洲ARA港口煤炭(6000K)到岸价104.2美元/吨,较上周下降7.0美元/吨(-6.3%);纽卡斯尔港口煤炭(6000K)FOB价133.2美元/吨,较上周上涨0.7美元/吨(0.5%);IPE南非理查兹湾煤炭期货结算价106.5美元/吨,较上周下降2.1美元/吨(-1.9%)。

地缘政治主导油价波动,煤、气价格调整。地缘政治继续催化油价,煤、气价格略有调整,但考虑即将进入电力需求旺季,煤、气价格压力不大。

投资策略。此前我们一直强调“本轮煤炭板块上涨核心在于价格的可持续性,而非价格弹性”。目前煤价不具备大幅下跌风险,因此每一轮受市场非理性情绪波动带来的调整均是再次布局的绝佳时点。

本轮煤炭板块自2023年8月下旬上涨至今,其核心原因在于“淡季煤价底部远高于市场预期,而非对煤价的暴涨预期”。不同于2021~2022年(煤价大涨→煤企盈利暴增→股价跟随业绩上涨),2023年在煤价中枢下移,煤企盈利普遍下滑的背景下,煤炭板块表现依旧亮眼,已连续录得5年正收益。究其本质,在成长型经济体转向成熟型经济体的过程中,各行各业,过去依靠资本开支拉动净利润增长的决策模式转向更看重投入产出的投资回报率;资本市场的定价机制也将从过去的单纯从净利润单一指标,转向更加看重股东回报的自由现金流,周期股的估值预计会从成熟期的估值下降重新转入再一次的估值提升。

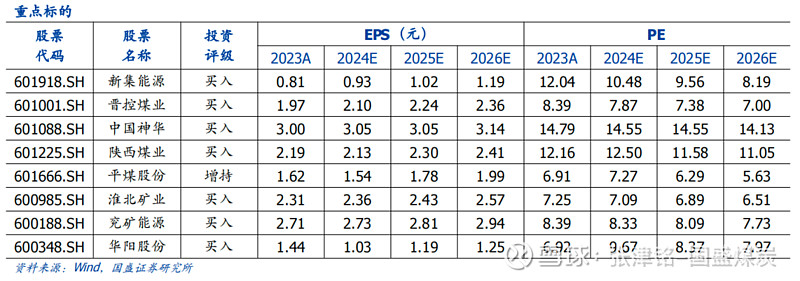

短期重点推荐24Q1业绩同比增长的晋控煤业、电投能源、新集能源;中期特别派息的中煤能源;关注定增解禁后的甘肃能化;产量有修复预期的华阳股份、山煤国际;利空尽出、基本面触底回升的潞安环能;以及深度价值的淮北矿业、中国神华、陕西煤业、平煤股份、山西焦煤;弹性较大,受益于煤价上涨的兖矿能源、广汇能源。

风险提示:国内产量释放超预期,下游需求不及预期,原煤进口超预期。

报告正文

1. 原油:地缘政治主导油价

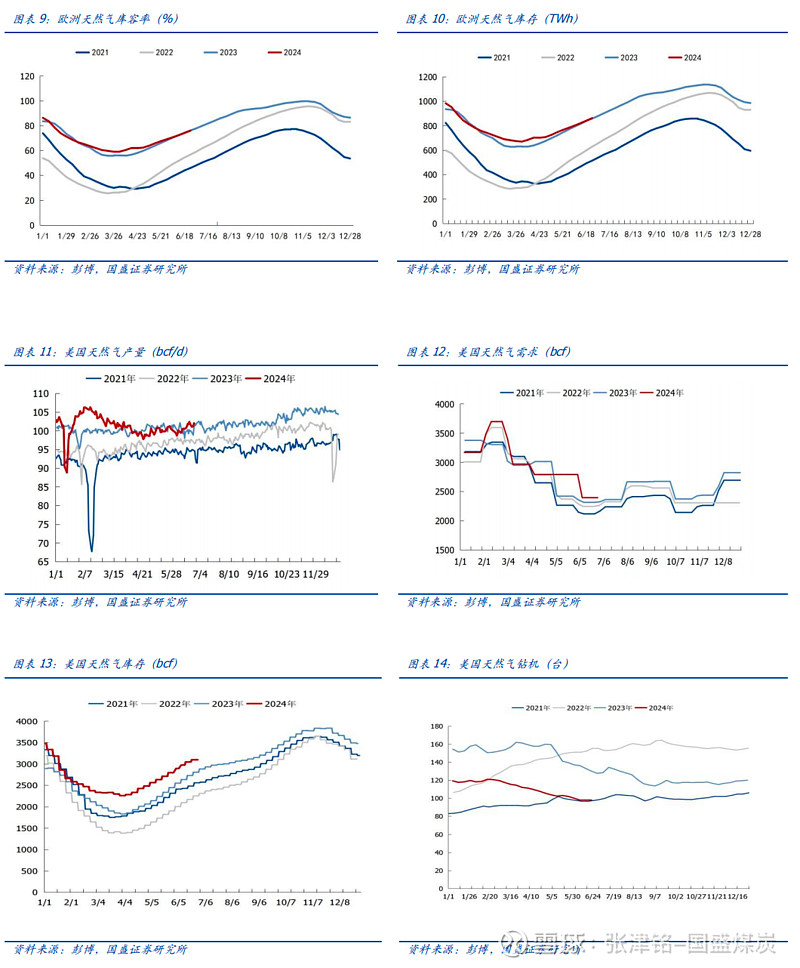

2. 天然气:震荡调整

3. 煤炭:略有调整,但压力不大

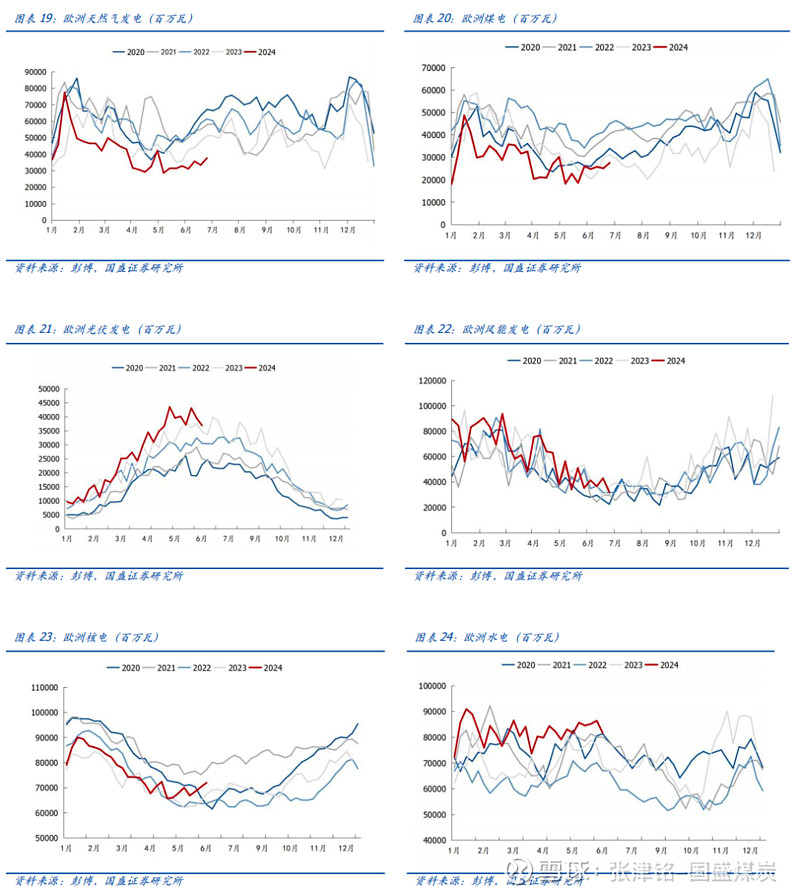

4. 电力:关注夏季即将来临对电力需求的支撑

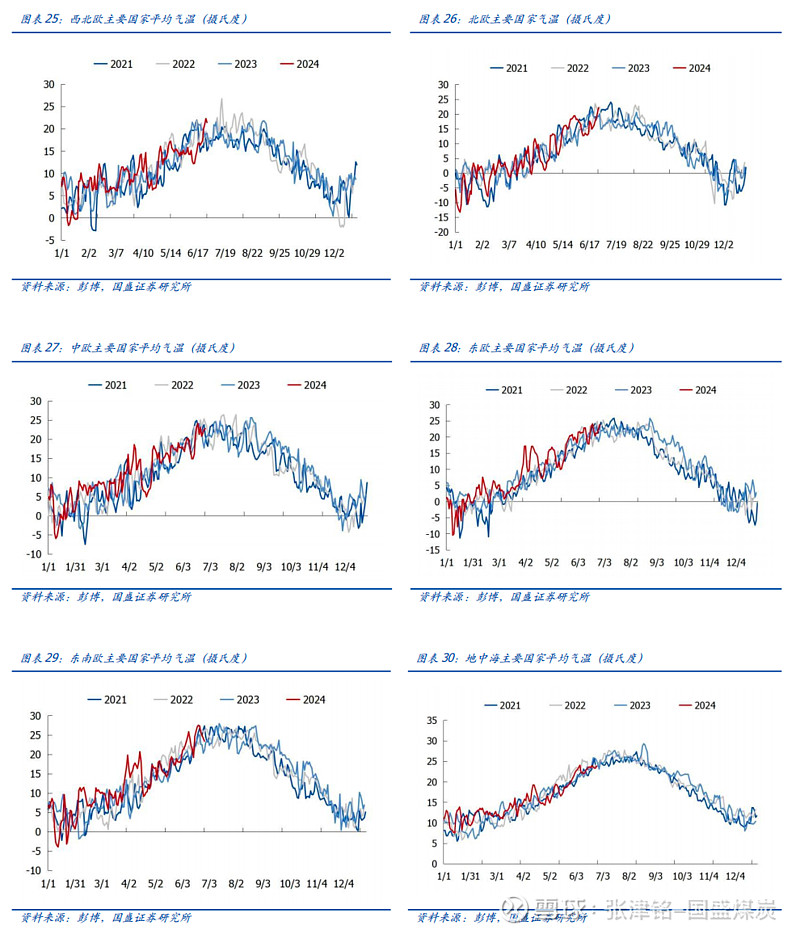

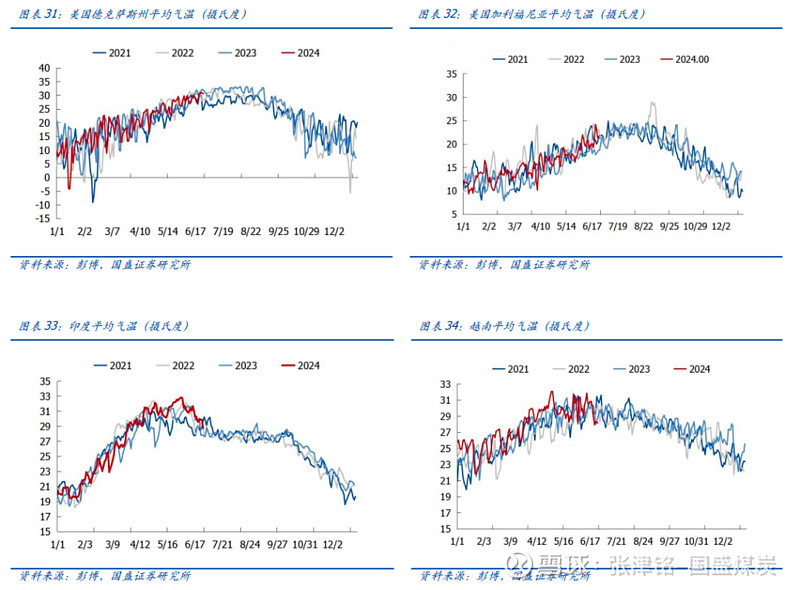

5. 气温:全球气温转暖

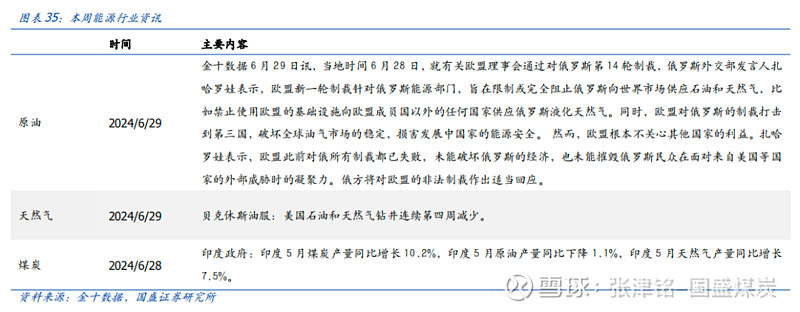

6. 本周能源行业资讯

风险提示

国内产量释放超预期。

下游需求不及预期。

原煤进口超预期。

END

具体分析详见国盛证券研究所2024年6月30日发布的

《行业研究简报(煤炭开采):地缘政治主导油价波动,煤、气价格调整》报告

分析师 张津铭 执业证书编号:S0680520070001

研究助理 刘力钰 执业证书编号:S0680122080010

免责声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券能源电力团队设立的。本订阅号不是国盛能源电力团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。