核心观点

甘肃龙头煤企,打造“煤电联营、煤化联产”一体化战略布局。靖远煤业有限责任公司成立于2001年7月27日,前身为靖远矿务局,2005年靖远煤业收购*ST 长风47.11%的股份,实现借壳上市。截至2024年6月,公司大股东为甘肃能源化工投资集团(持股比例50.2%),甘肃省国资委完全控股甘肃能源化工投资集团,财政部通过直接或间接控股实际控制中国信达资产管理股份。公司下属子公司业务分别为原窑街煤电集团业务和原靖远煤业集团业务,2022年资产重组后形成甘肃能化股份有限公司。煤炭和发电业务为公司主要业绩来源。2017-2023年,公司煤炭业务占总营收的比例维持在70%-85%,占公司毛利比例维持在85%以上,是公司业绩最主要的贡献来源;2017-2022年发电业务营收由6.8亿元增长至14.8亿元,CAGR高达11. 8%,尽管2021-2022发电业务出现亏损,但公司一体化成本优势凸显,控费能力突出,在2023年成功实现扭亏为盈。

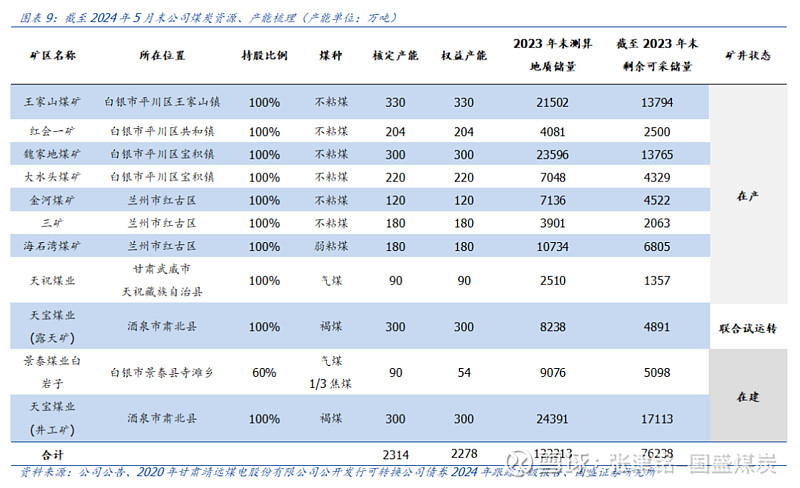

煤炭:提质增效,内生、外延皆有期待。2023年公司原煤产量1967.68万吨,占2023年甘肃省原煤产量32.9%,是甘肃省煤炭供应和能源保障体系中重要的组成部分。公司煤种齐全,富有焦煤、动力煤多元煤种。截至2023年末,公司拥有各类矿井11座,合计产能2314万吨,计煤炭保有储量122213万吨,可采储量76238万吨,其中:在产矿井8座,合计产能1624万吨,涉及地质储量80508万吨、可采储量49136万吨;在建矿井3座,合计产能690万吨,涉及地质储量41705万吨、可采储量27102万吨。公司生产矿井,部分仍存在产能爬坡的空间,2023年受冲击地压及资源赋存条件变化的影响,王家山煤矿和红会一矿产能利用率水平相对较低(分别为63.6%、71.9%),2023年公司启动王家山煤矿技术改造工作,同时罗川煤矿、红沙岗煤矿、东水泉煤矿等矿井也布局改扩建工程,生产矿井技改工作陆续兑现或有望推进矿井产能进一步增长。公司中长期布局煤炭产能注入、收购战略,计划2025年公司煤炭总产能将达到2900万吨。2022年8月,公司控股股东(甘肃能化集团)控股子公司甘肃能源集团全资子公司甘肃能源庆阳煤电成功竞得九龙川煤矿采矿权,资源量14.9亿吨,可采储量3.9亿吨,设计生产能力为800万吨/年,随着项目建设持续进并投产,有望在符合相关条件下避免同业竞争,控股股东将产能注入上市公司,甘肃能化实现产能进一步增长。

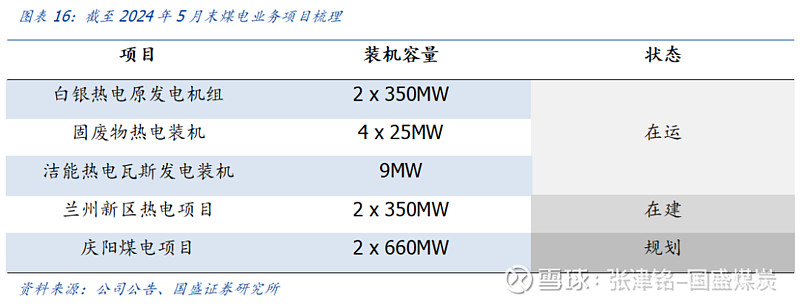

电力:扩张步伐提速,煤电联营促共赢。公司电力板块主要由子公司白银热电负责运营,白银热电成立于2012年5月,主营电力和热力生产业务。存量装机,一期已建成投运2台350MW机组,集发电、供热、工业供汽为一体热电联产项目;在建装机及规划,白银热电新区 2×350MW 热电联产项目已进入全面建设阶段;2024年5月31日,公式董事会通过议案,为了加快推进庆阳煤电一体化开发,做强做优煤电主业,公司下属全资子公司靖煤公司拟出资新设全资子公司,投资建设甘肃能化庆阳2x660MW煤电项目,该项目规划新建2台660MW超超临界空冷燃煤发电机组,设计年发电量70亿度。新能源电力业务远期布局明显。除煤电装机外,拥有固废物热电装机容量 4×25MW,洁能热电瓦斯发电装机容量 9MW,共计电力装机容量 809MW。公司力争“十四五”新能源电力装机容量100万千瓦,远期达到500万千瓦以上。

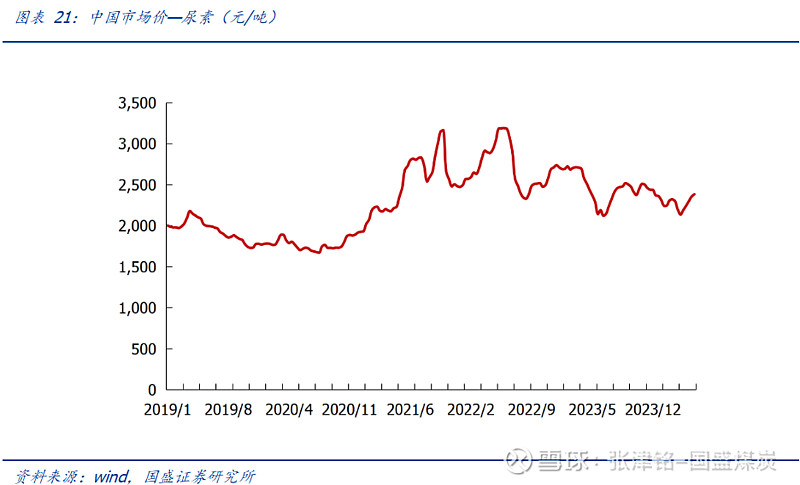

化工:煤化联产,成长可期。公司化工业务由刘化化工(托管刘化集团100%股权)负责,2020年公司发行可转债28亿元布局“清洁高效气化气综合利用(搬迁改造)项目一期”, 总投资54.2亿元,目前一期工程已进入单机试车阶段,有望逐渐贡献产量。2023年4月公司启动气化气项目二,二期工程总投资20.5亿元。气化气项目一期主要产品包括合成氨 30 万吨/年、甲醇 4 万吨/年、尿素 35 万吨/年;气化气项目二期主要产品包括尿素35万吨/年,合成氨 30 万吨/年。根据公司2023年公告相关《可行性分析报告》测算数据,气化气项目一、二期年均利润预计为8.6亿元,年均税后利润预计为7.3亿元。此外,2024年3月以来尿素市场价来持续反弹至2350-2400元/吨,价格弹性凸显,同时项目投产后,公司也有望通过原料路线转型改造,大幅降低产品生产成本,进一步提升产品市场竞争力,充分利用现有的市场销售网络和品牌优势,实现较好的收益。

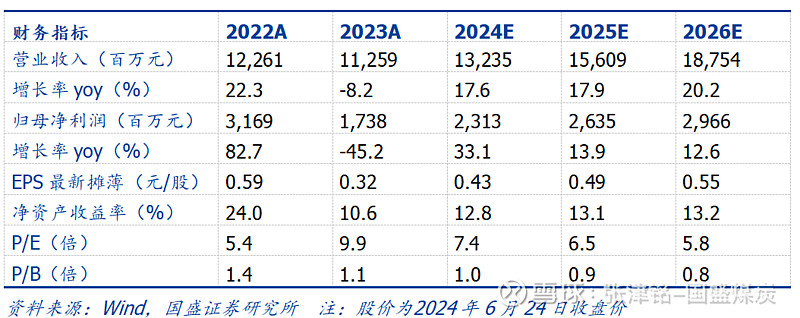

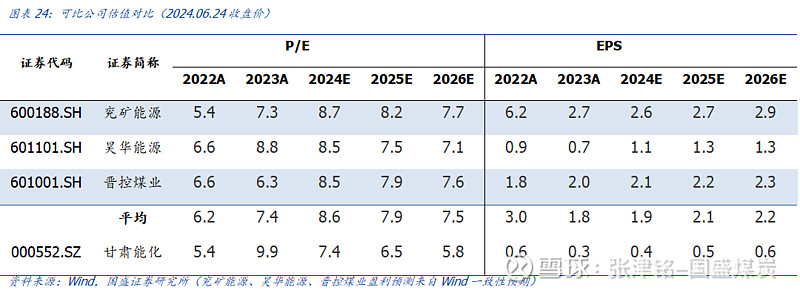

投资建议。公司作为甘肃省煤炭龙头,以煤炭资源为基发展电力行业,同时多元布局其他行业。未来在新矿井投产,新建煤电装机投产及其他行业多元盈利的加持下,公司盈利确定性将不断加强,收入稳定增长。我们预计公司2024-2026年实现归母净利润分别为23.1亿元、26.4亿元、29.7亿元,对应PE为7.4,6.5,5.8。首次覆盖,给予“买入”评级。

风险提示:煤价大幅下跌。在建矿井投产进度不及预期。预测假设产生的不确定性风险。

报告正文

1.甘肃龙头煤企,打造“煤电联营、煤化联产”一体化战略布局

1.1更名“甘肃能化”,打造煤电、煤化一体布局

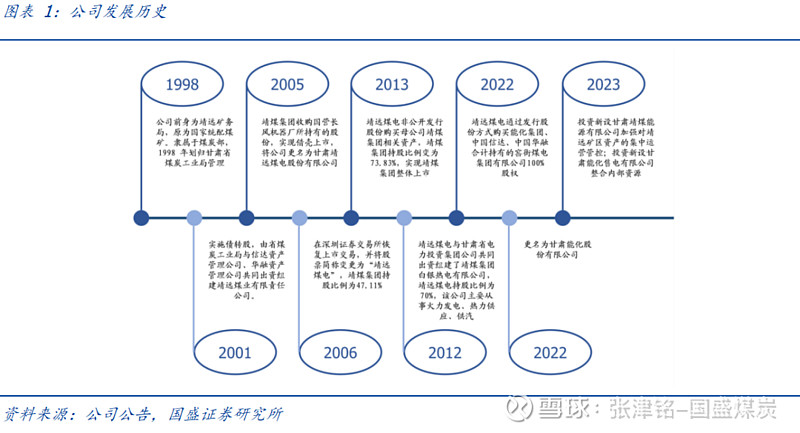

立足煤炭,打造“煤电联营、煤化联产”一体化战略布局。甘肃能化股份有限公司由甘肃靖远煤电股份有限公司(以下简称靖远煤电)于2022年更名而来,靖远煤业有限责任公司(以下简称靖远煤业)成立于2001年7月27日,前身为靖远矿务局,原为国家统配煤矿,隶属煤炭部,靖远矿务局于2000年实施债转股,由甘肃省煤炭工业局与信达资产管理公司、华融资产管理公司共同出资组建靖远煤业有限责任公司。靖远煤业2005年收购*ST 长风47.11%的股份,实现借壳上市,并将原公司更名为靖远煤电。2022年靖远煤电通过发行股份的方式购买窑街煤电集团,实现业绩大幅增长。当前公司核心业务为煤炭开采和销售,下辖靖煤公司和窑煤公司两个矿区,生产经营地分布甘肃省白银平川、景泰,兰州红古、武威天祝和酒泉肃北等地。同时具备煤炭地质勘察与测绘服务、瓦斯发电、热电联产、机械检修、检测检验、建筑施工、矿建建筑、煤炭储运、油页岩炼油、煤层气开发利用、气化气高效清洁利用等业务能力和完整的煤炭产、供、销业务体系、煤电一体化产业链条。

Ø煤炭方面,生产活动均通过建设自有矿山的方式进行,销售实行统一管理分片销售模式,在靖煤公司和窑煤公司分别下设运销公司管理煤炭销售业务。目前,公司在产煤矿8座,合计产能1624万吨;在建煤矿3座(红沙梁露天2023年进入联合试运转状态),合计产能690万吨/年,根据公司十四五发展规划,预计公司2025年煤炭总产能将达2900万吨/年。

Ø电力方面,公司在运具备电力装机容量 809MW,新区热电装机容量 2×350MW 正在建设中,2024年5月,公司拟出资新设全资子公司,投资建设甘肃能化庆阳2x660MW煤电项目,规划新建2台660MW超超临界空冷燃煤发电机组,设计年发电量70亿度。根据公司十四五发展规划,预计2025年,公司电力总装机容量将达到300万千瓦。

Ø化工方面,2020年靖远煤业集团将刘化集团 100%的股权托管给公司,通过托管刘化集团,公司将积累一定的煤化工生产管理经验逐步拓局化工业务。目前化工产品年总产能达115万吨,预计2025年化工产品年产能将达到300万吨。

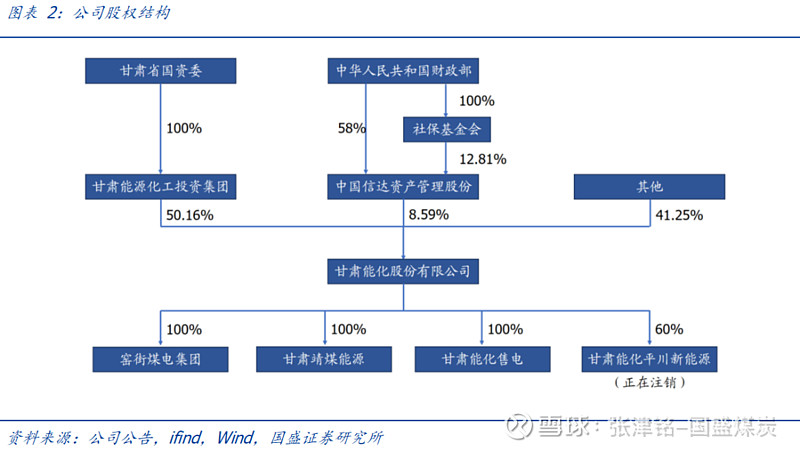

背靠甘肃省国资委&财政部,整合省内煤炭资源。截至2024年6月,公司大股东为甘肃能源化工投资集团(持股比例50.2%)和中国信达资产管理股份(持股比例8.6%)。进一步拆解来看,甘肃省国资委完全控股甘肃能源化工投资集团,财政部通过直接或间接控股实际控制中国信达资产管理股份。公司下属子公司业务分别为原窑街煤电集团业务和原靖远煤业集团业务,2022年资产重组后形成甘肃能化股份有限公司。

1.2. 2022年收购窑街煤电,公司迈入发展新阶段

2022年定增收购窑街煤电,公司体量大扩容。2022年公司发行股份收购窑街煤电集团,窑街煤电为公司合计发行21亿股,交易对价约75亿元,100%收购。窑煤集团承诺业绩 2023 年至 2025 年预计实现资产一(海石湾煤矿、金河煤矿、三矿、红沙梁煤矿、天祝煤业)的净利润为78535万元、82560万及 83607万元;预计资产二(专利权)于 2023 年至 2025 年实现收益额2314万元、1851万元和 1481万元。

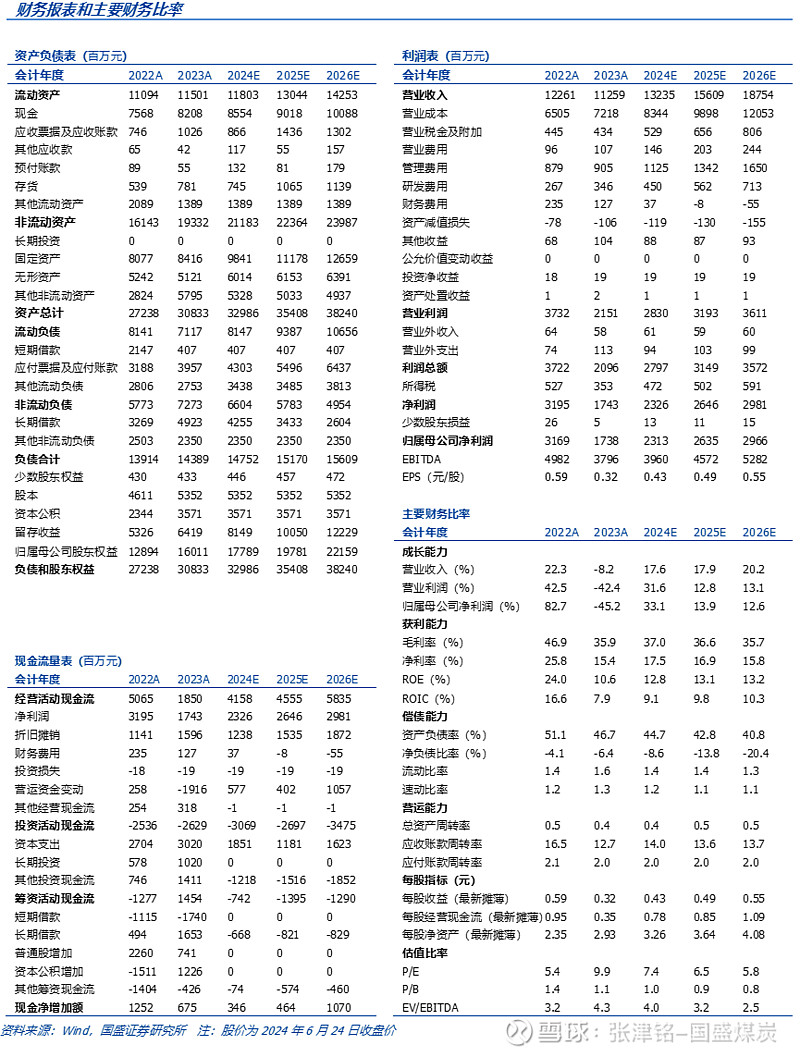

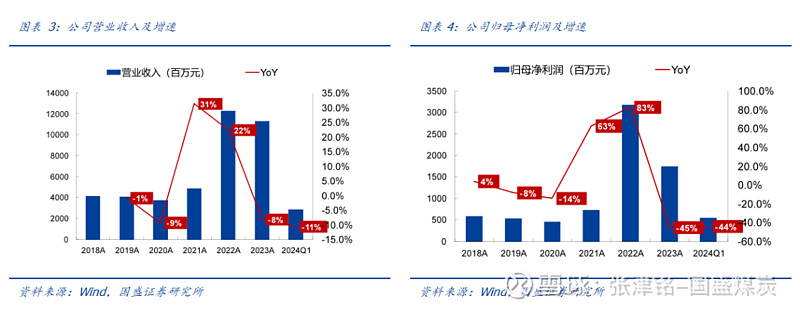

2023年受累于煤价回落,公司营业收入略有下降。2018-2023年,公司营业收入由40.9亿元提升至112.6亿元,CAGR达18.38%;公司归母净利润由5.72亿元增长至17.4亿元,CAGR高达20.3%。2024年一季度公司实现营业收入28.2亿元,同比-10.6%,归母净利润5.4亿元,同比-44.0%。

煤炭和发电业务为公司主要业绩来源,化工业务投产在即。

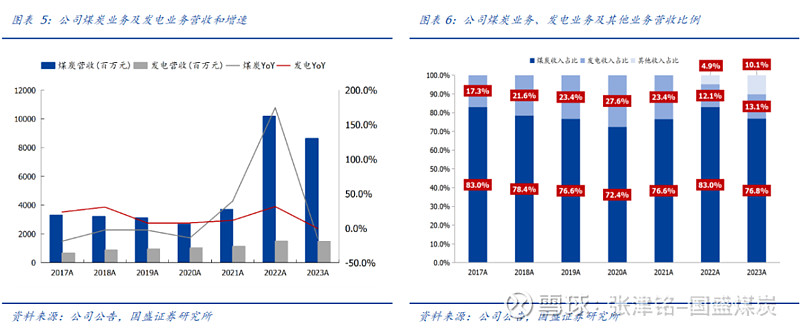

Ø 煤炭业务,2017-2023年,公司煤炭业务占总营收的比例维持在70%-85%,占公司毛利比例维持在85%以上,是公司业绩最主要的贡献来源;2017-2023年,煤炭业务营业收入由33.0亿元增长至86.4亿元,CAGR高达14.7%。

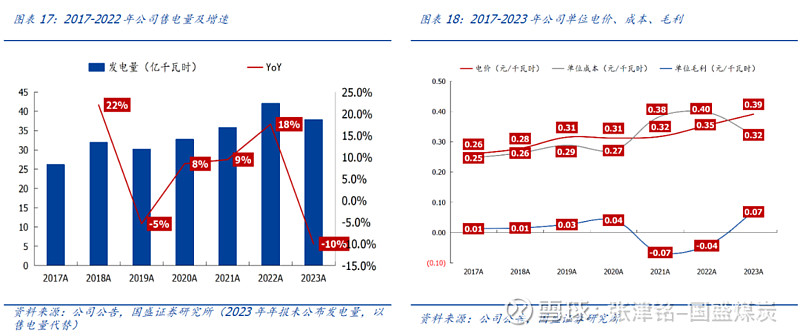

Ø 发电业务,主要由全资子公司白银热电承担。2017-2022年,发电业务营收由6.8亿元增长至14.8亿元,CAGR高达11.8%,尽管2021-2022发电业务出现亏损,但公司一体化成本优势凸显,控费能力突出,在2023年成功实现扭亏为盈。

Ø 其他业务,公司全力推进化工产业发展,2023年化工业务占总营业收入的4.1%,同比增加1.2个百分点。

2.煤炭:提质增效,内生、外延皆有期待

区域龙头,储量丰富、煤种齐全。公司煤炭生产地处甘肃省靖远矿区、景泰矿区、兰州红古海石湾矿区、武威天祝矿区、酒泉肃北吐鲁矿区等区域,地理位置相对优越,区域市场占有率较高,拥有相对稳定的客户群和较强的主导定价能力,区域公路、铁路运输条件便利。2023年公司原煤产量1968万吨,占甘肃省原煤产量32.9%,是甘肃省煤炭供应和能源保障体系中重要的组成部分,也是辐射周边市场的重要上市煤炭企业。公司煤种齐全,富有焦煤、动力煤多元煤种,公司主导产品“晶虹”煤,属不粘结、弱粘结煤种,具有低硫、低磷、低灰、高发热量等优点,是优质环保的动力煤;下属魏家地煤矿以及窑煤集团下属金河煤矿、海石湾煤矿部分产品为环保型特低灰、特低硫、高热值优质配焦煤。

截至2023年末,公司拥有各类矿井11座,合计产能2314万吨,计煤炭保有储量122213万吨,可采储量76238万吨,其中:

Ø 在产矿井8座,合计产能1624万吨,涉及地质储量80508万吨、可采储量49136万吨;

Ø 在建矿井3座,合计产能690万吨,涉及地质储量41705万吨、可采储量27102万吨。

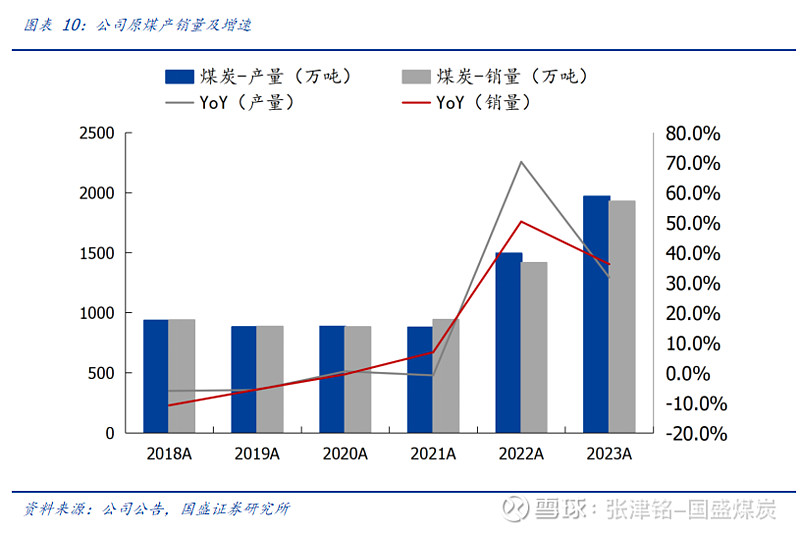

窑煤并表,产量高增。随着窑煤集团并表后公司煤炭业务产销规模大幅增长,2023年公司原煤产量1968万吨,同比增长31.7%,CAGR2020-2023=22.1%,销售状况持续优异,2023年商品煤销量1927万吨,同比36.1%,产销率为97.9%,2018-2023年以来,公司产销率持续保持94%以上高位。

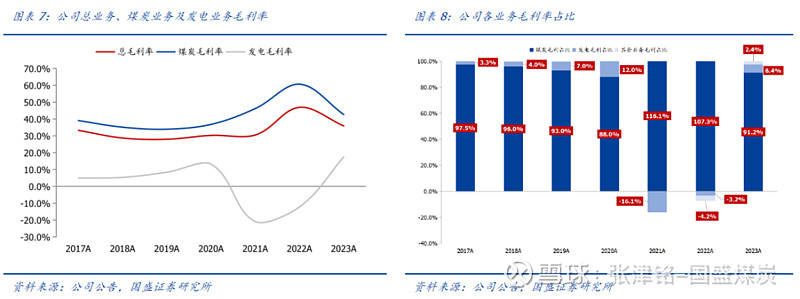

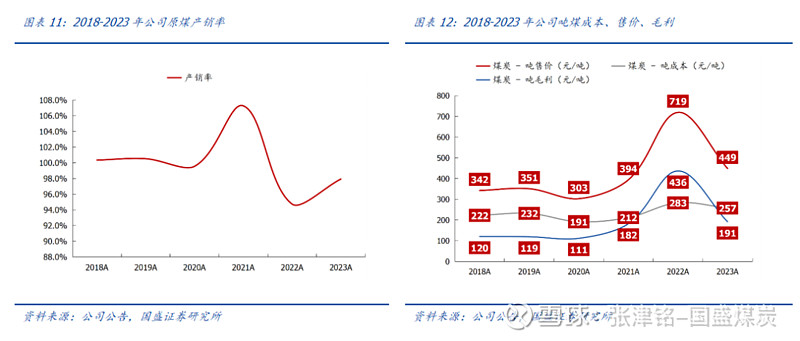

成本管控能力优异,“长协+市场”攻守兼备。在矿区地质构造复杂,煤层瓦斯含量高,个别矿井属于煤与瓦斯突出矿井的压力下,公司仍能保持2020-2023年吨煤成本稳定在190~285元/吨,吨毛利维持在110~436元/吨相对可观区间。公司煤种以动力煤和配焦煤为主,动力煤、配焦煤均占 40%左右,动力煤以长协价为主,配焦煤根据市场价格而定,2024 年公司电煤长协量和占比均呈下降趋势,或有望在煤价超预期上行阶段贡献弹性空间。

内生、外延皆有期待。

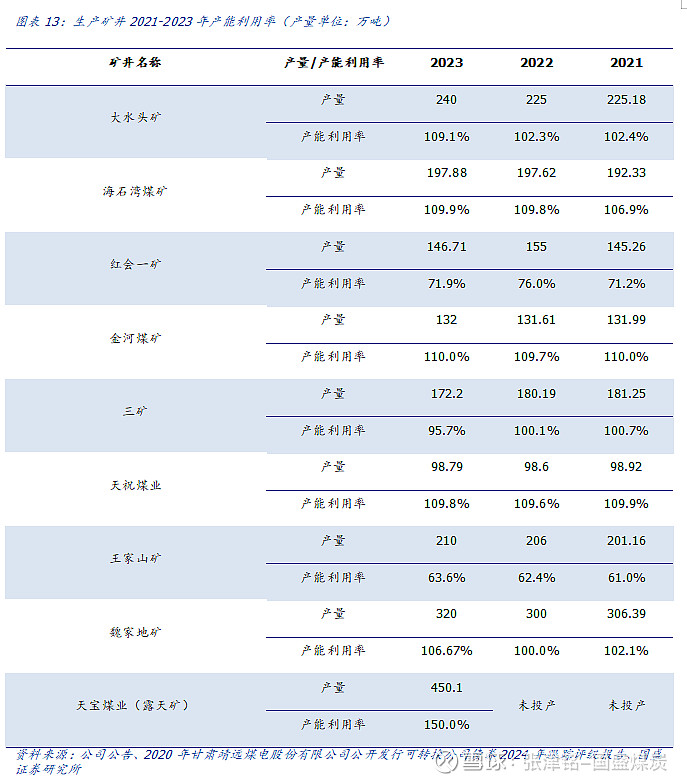

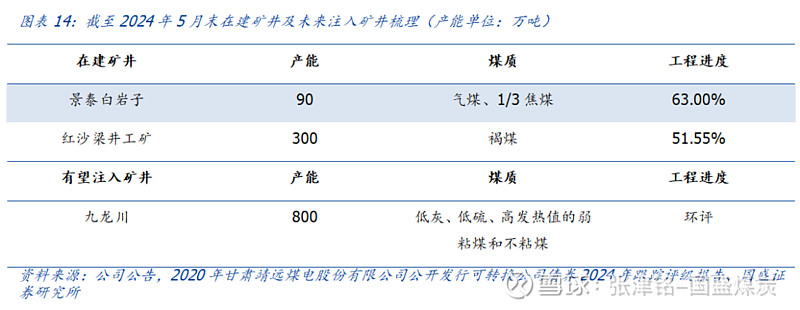

Ø 内生方面:一方面,公司在建两个矿井有望陆续投产,景泰白岩子投产后贡献产能90万吨/年,红家梁井工矿投产后贡献产能300万吨/年。一方面,公司在产矿井中部分仍存在产量爬坡空间,2023年受冲击地压及资源赋存条件变化的影响,王家山煤矿和红会一矿产能利用率水平相对较低(分别为63.64%、71.92%),2023年公司启动王家山煤矿技术改造工作,同时罗川煤矿、红沙岗煤矿、东水泉煤矿等矿井也布局改扩建工程,生产矿井技改工作陆续兑现或有望推进矿井产能进一步增长。

Ø 外延方面:公司中长期布局煤炭产能注入、收购战略,计划2025年公司煤炭总产能将达到2900万吨。2022年8月,公司控股股东(甘肃能化集团)控股子公司甘肃能源集团全资子公司甘肃能源庆阳煤电成功竞得九龙川煤矿采矿权,资源量14.91亿吨,可采储量3.93亿吨,设计生产能力为800万吨/年,随着项目建设持续进并投产,在符合相关条件下避免同业竞争,控股股东有望将产能注入上市公司,使公司产能实现进一步增长。

Ø 煤质水平有望提高:公司持续推进红沙梁、海矿、白岩子等煤矿配套洗煤厂建设,此外公司2024年5月公告称投资新设洗煤子公司并增资金河煤矿洗煤厂(150万吨/年),进而提升公司煤质,实现成本、效率改善。

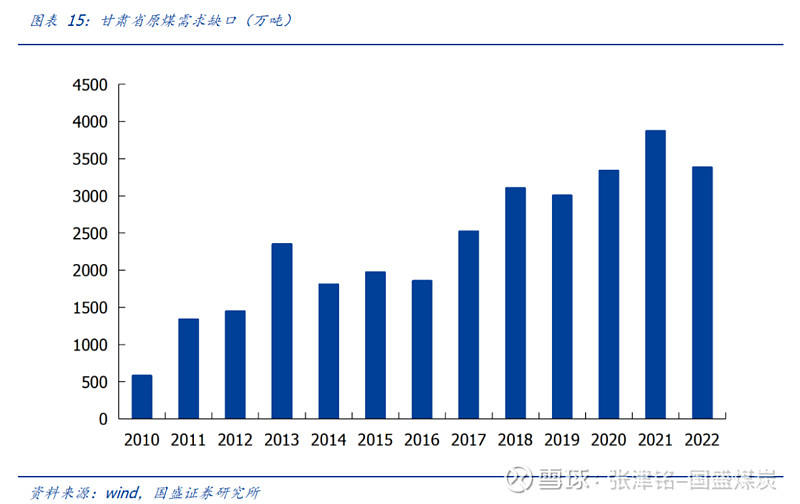

煤炭产能布局于甘肃省,一方面,甘肃省近年来承担国家能源生产布局调整重任,煤炭作为基础能源承担更多中东部高载能行业耗能需求;另一方面,甘肃省风光等新能源优势凸显,其行业发展阶段,煤炭资源配套支撑等需求较高;同时在本省新能源高速发展的阶段,原煤生产量及占比则逐渐趋弱,甘肃省也成为煤炭资源净调入省份,但与资源稀缺的南部省份相比,甘肃省煤炭资源相对丰富,为满足近年来省内煤炭缺口的快速扩张,甘肃省煤炭产能增长布局相对积极,2024年甘肃省两会目标“争取核准建设12处煤矿,新增煤炭产能3310万吨。”,故区别于“晋陕蒙新”主产区,甘肃能化作为全省煤炭龙头,借力于省内产能快速扩张布局的优势明显。

3.电力:扩张步伐提速,煤电联营促共赢

加快煤电资源开发,打造煤电一体化布局。公司电力板块主要由子公司白银热电负责运营,白银热电成立于2012年5月,主营电力和热力生产业务。

Ø 存量装机,白银热电2台350MW机组正在运转,集发电、供热、工业供汽为一体热电联产项目;

Ø 在建装机及规划,白银热电新区 2×350MW 热电联产项目已进入全面建设阶段;2024年5月31日,公式董事会通过议案,为了加快推进庆阳煤电一体化开发,做强做优煤电主业,公司下属全资子公司靖煤公司拟出资新设全资子公司,投资建设甘肃能化庆阳2x660MW煤电项目,该项目规划新建2台660MW超超临界空冷燃煤发电机组,设计年发电量70亿度。庆阳市是甘肃省主要煤炭生产基地之一,主要系庆阳电网位于西北750kV 电网中部、甘肃330kV电网的东端,具有明显的外送电盈利优势,根据项目可行性研究报告,年利用小时数为5500h,年发电量70亿度,发电标准耗煤(设计)269.7kg/MWh。根据燃煤价格610元/吨(含税)、资本金内部收益率10%测算,反向测算电价为(含税)275.7元/MWh,低于甘肃省标杆电价,亦低于目前市场交易电价,具备盈利能力。

逐“绿”生长,向“新”而行。除煤电装机外,拥有固废物热电装机容量 4×25MW,洁能热电瓦斯发电装机容量 9MW,共计电力装机容量 809MW。此外,公司计划依托甘肃省风、光等资源优势,盘活矿区采煤沉陷区和关停废弃矿井闲置土地,协调推进“光伏+”综合利用产业项目培育发展,在光伏+农业、源网荷储、氢能利用等方面加快构建新能源产业链,探索发展“风、光、火、氢、储”、“离网制氢”、“换电重卡”、“浅层地热”利用等新耦合业务,力争“十四五”新能源电力装机容量100万千瓦,远期达到500万千瓦以上。

成立售电公司,最大化提升电力业务收益。为有效整合公司内部资源,促进电力资源优化配置,2023年公司出资设立全资子公司甘肃能化售电有限公司,提高电力生产和交易环节的效率,精细化管理,降低用电成本,提升发电业务收益。白银热电投产以来,利用小时数优异,发/售电量持续增长,2023年公司售电量37.8亿度,单位售电价格0.39元/度,单位售电成本0.32元/度,毛利率达17.5%。

公司一体化进程持续强化,有利于公司盈利稳定性提升。在2022年注入能化集团煤炭资产前,公司早已布局煤电业务,随着兰州新区2×350MW燃煤机组庆、阳煤电公司2×660MW燃煤发电机组陆续投产,公司在煤电一体化战略持续深化,有望成为大型煤电一体化综合能源集团。对于煤炭为主业的上市公司来说,布局煤电一体化,通过提升内部低价煤覆盖率来实现稳定降本,煤、电利润内部转化熨平煤、电顶牛波动,盈利预期稳定,在煤价下行阶段,电力业务有望利润向上弥补煤炭业务收缩,通过煤电联营熨平波动,实现煤、电双赢。

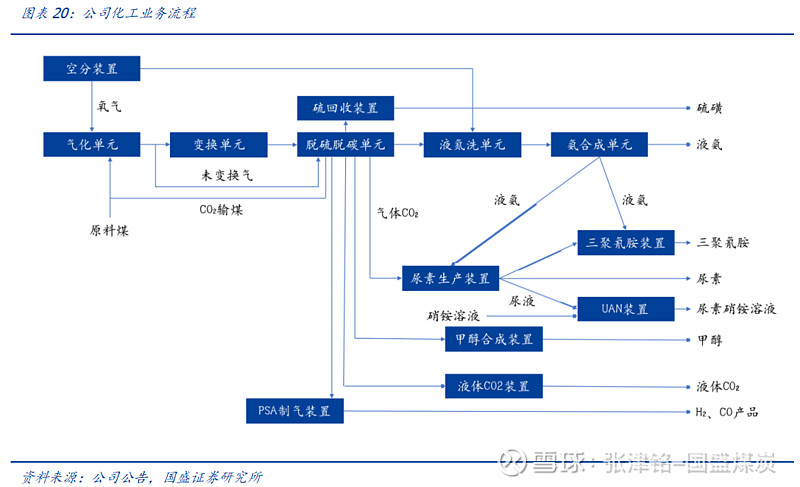

4.化工:煤化联产,成长可期

托管刘化化工进入市场,产能注入有望。公司化工业务由刘化化工(托管刘化集团100%股权)负责,2020年公司发行可转债28亿元布局“清洁高效气化气综合利用(搬迁改造)项目一期”,目前一期工程已进入单机试车阶段,有望逐渐贡献产量。2023年4月公司启动气化气项目二,根据项目经济性分析报告,二期工程总投资20.5亿元,项目一、二期工程合计总投资54.2亿元。

Ø 刘化化工:主营化工产品有,合成氨40万吨/年,尿素70万吨/年,甲醇10万吨/年,浓硝酸15万吨/年,硝基复合肥25万吨/年。公司主营产品“黄河”尿素荣获“甘肃省名牌产品”、“陇货精品”等称号,尿素、复合肥等立足甘肃市场的同时,远销四川、江苏、福建、苏皖等地区。根据公司同业竞争的承诺,刘化集团团已同意将其全部尿素产能指标置换给公司设立的项目公司靖煤化工,并承诺配合该公司办理后续相关审批程序,产能置换正在进行中。同时,刘化集团承诺将新天白银化工分公司改制成子公司,并承诺该公司在具备注入上市公司条件时,甘肃能化有优先收购权。

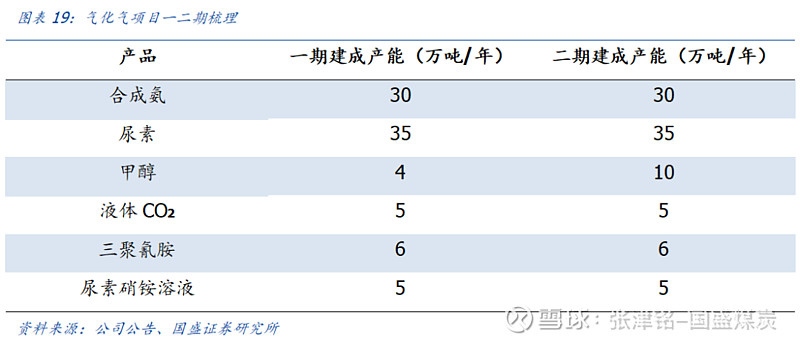

Ø 气化气项目一期:合成氨 30 万吨/年;甲醇 4 万吨/年;(H2+CO) 2万 Nm3/h;尿素 35 万吨/年;液体 CO2 5 万吨/年;三聚氰胺 6 万吨/年;尿素硝铵溶液 5 万吨/年;硫磺 1924 吨/年;催化剂 2500 吨/年;液氧 2万吨/年、液氮 1万吨/年和液氩1万吨/年的产能。

Ø 气化气项目二期:尿素35万吨/年,合成氨 30 万吨/年、建成后产品结构为年生产液氨19万吨、甲醇 10 万吨、尿素50万吨、(CO+H2)2亿 Nm3、液体 CO2 5万吨、三聚氰胺 6 万吨、尿素硝铵溶液 5 万吨、硫磺 3848 吨、催化剂 2500 吨、液氧 4万吨、液氮3万吨和液氩3万吨。

化工业务业绩贡献增量可观,尿素业务盈利能力较强。根据公司2023年公告相关《可行性分析报告》测算数据,气化气项目一、二期年均利润预计为8.57亿元,年均税后利润预计为7.28亿元。我国尿素生产企业的成本情况根据原料的来源不同而差别较大,目前尿素生产主要采用的原料有两种,一是以天然气为原料,二是以煤为原料,原材料价格的高低及供应状况将对尿素生产成本乃至尿素价格产生明显影响。公司拥有煤炭产能,同时布局先进煤气化技术,生产尿素成本优势明显,随着产能置换和优质新增产能投产,产能也将进一步增加。同时,2024年3月以来尿素市场价来持续反弹至2350-2400元/吨,价格弹性凸显,同时项目投产后,公司也有望通过原料路线转型改造,大幅降低产品生产成本,进一步提升产品市场竞争力,充分利用现有的市场销售网络和品牌优势,实现较好的收益。

5.盈利预测与投资建议

5.1.核心假设

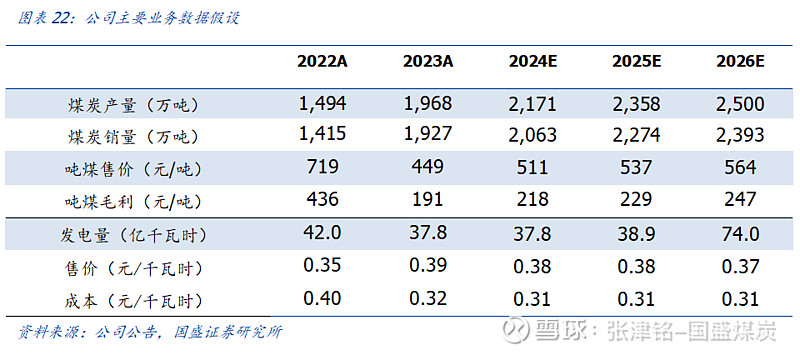

生产经营假设:在建矿井、技改矿井产能顺利投产、煤价、电价稳定、产销率维持稳定。

费用假设:1)保守估计,预计2024-2026年公司营业费用率为1.1%、1.3%、1.3%;管理费用率为8.5%、8.6%、8.8%;研发费用率为3.4%、3.6%、3.8%。

煤炭业务假设:1)考虑到红沙梁井工矿,景泰煤业白岩子矿的投产速度,预计2023-2025年原煤产量2171万吨(+10.3%)、2358万吨(+8.6%)、2500万吨(+6.0%);2)公司历史产销率一直维持在95%-97%左右,预计2024-2026年商品煤销量为2063万吨(+7.0%)、2274万吨(+10.3%)、2393万吨(+5.2%);3)基于红沙梁井工矿,景泰煤业白岩子矿投产后煤炭煤质较好,预计公司煤炭平均售价有所上升,预计2024-2026年公司自产煤售价为511元/吨、537元/吨、564元/吨。

电力业务假设:随着在建装机按照目前规划投产,预计2024-2026年发电量为37.8亿千瓦时(同比不变)、38.9亿千瓦时(+3.0%)、74.0亿千瓦时(+90.0%);考虑到公司不断优化度电成本,预计2024-2026年公司度电价格为0.38元/千瓦时、0.38元/千瓦时、0.37元/千瓦时,预计2024-2026年公司单位成本为0.31元/千瓦时、0.30元/千瓦时、0.31元/千瓦时。

5.2.盈利预测

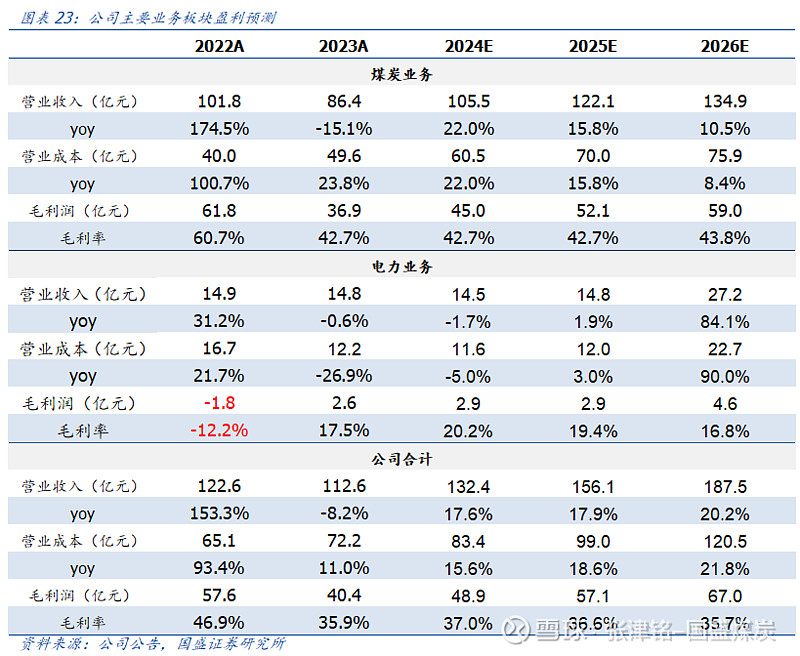

基于以上假设,预计2024-2026年公司营业收入为132亿元、156亿元、188亿元;同比增长17.6%、17.9%、20.2%;毛利率分别为37.0%、36.6%、35.7%。

5.3.投资建议

公司作为甘肃省煤炭龙头,以煤炭资源为基发展电力行业,同时多元布局其他行业。未来在新矿井投产,新建煤电装机投产及其他行业多元盈利的加持下,公司盈利确定性将不断加强,收入稳定增长。我们预计公司2024-2026年实现归母净利润分别为23.1亿元、26.4亿元、29.7亿元,对应PE为7.4,6.5,5.8。首次覆盖,给予“买入”评级。

风险提示

煤价大幅下跌。

若宏观经济下滑,煤炭需求也将下滑,煤炭市场出现供过于求现象,造成煤价大幅下跌。公司煤炭板块毛利占比接近九成,若煤价大幅下跌,将对业绩产生较大负面影响。

在建矿井投产进度不及预期。

在建矿井投产进度受手续办理、疫情、天气等因素影响,存在不确定性,若公司在建矿井未来投产进度延后,将影响公司煤炭产销量增速。

预测假设产生的不确定性风险。

受宏观经济、行业政策以及假设条件无法完全覆盖的影响,公司商品煤产销量2024年、2025年、2026年预测,售电量2024年、2025年、2026年预测及成本、价格等预测数据或呈现不确定性,会与实际有偏差。

END

具体分析详见国盛证券研究所2024年6月25日发布的

《甘肃能化(000552.SZ):煤炭有成长,电&化拓布局,业绩估值望迎双击》报告

分析师 张津铭 执业证书编号:S0680520070001

研究助理 刘力钰 执业证书编号:S0680122080010

免责声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券能源电力团队设立的。本订阅号不是国盛能源电力团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。