摘要

本周行情回顾:本周(6.17~6.21)上证指数报2998.14点,下跌1.14%,沪深300指数报收3495.62点,下跌1.30%。中信电力及公用事业指数报收2763.98点,下跌1.25%,跑赢沪深300指数0.05pcts,位列30个中信一级板块涨跌幅榜第10位。

本周行业观点:

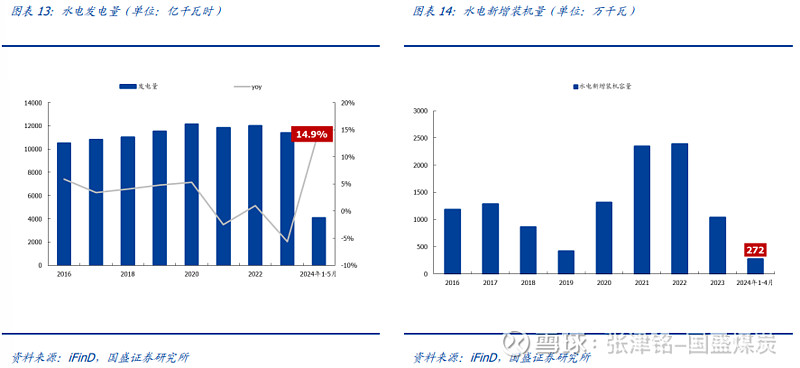

Ø5月社会用电量增7.2%,水电出力明显提升,火电受挤压。据国家能源局,5月全社会用电量7751亿千瓦时,同比增长7.2%。其中,第一、二、三产业及城乡居民用电量分别为110/5304/1413/924亿千瓦时,分别同比增长10.3%/6.8%/ 9.9%/ 5.5%。根据统计局数据,5月全国规上工业发电量7179亿千瓦时,同比增长2.3%,增速较4月放缓0.8pct。其中,规上工业火电/水电/核电/风电/太阳能发电分别同比-4.3%/+38.6%/-2.4%/-3.3%/+29.1%。我们认为,5月全国用电保持较高增速,主要系5月气温回升且平均气温创下63年来新高,带动负荷需求,另一方面产业用电需求具备韧性。发电数据中水电出力提升明显,主要系来水改善以及去年同期低基数影响;太阳能发电增速较快主要系装机增长带动。火电受水电及新能源出力挤压,发电量同比下降。

Ø山东现货市场转正,新能源入市比例有望持续提升。2024年6月17日,国家能源局山东监管办公室、山东省发展和改革委员会、山东省能源局发布《关于山东电力现货市场由试运行转正式运行的通知》。国家能源局数据,截至2024年3月底,山东光伏发电累计并网容量6015.5万千瓦,其中分布式光伏电站占比72%。高比例分布式光伏尚未参与现货市场交易,预期未来加速入市。

投资建议:进入迎峰度夏关键时期,5月全社会用电量持续高增,电力保供催化,来水改善明显,水火共振持续推荐。随着新能源比例快速提升,消纳问题愈发突出,催化调峰及辅助服务不断推进建设。火电作为灵活性支撑电源处于政策红利期,当前煤价下行,火电盈利弹性空间提升,重视弹性标的选择,后续实现回归公共事业后突出高股息高分红优势。建议关注绿电板块,随着改革聚焦新能源,加速绿电/绿证交易推进和消纳问题解决,底部空间迎来拐点。持续看好水电/核电板块,红利资产潜力显现,把握长期投资价值,同时看好今年来水基本面改善带来水电盈利能力改善。

重点看好火电板块,重点推荐关注煤电一体化标的:新集能源、国电电力;关注长三角地区弹性标的:浙能电力、申能股份、皖能电力,全国火电龙头标的华能国际、华电国际。持续推荐火电灵活性改造龙头标的:青达环保和华光环能。绿电板块,推荐关注全国绿电运营商龙头标的三峡能源、龙源电力、福能股份。水电板块,推荐关注长江电力、华能水电、国投电力、川投能源;核电板块,推荐关注中国核电和中国广核;

风险提示:原料价格超预期上涨;项目建设进度不及预期;电力辅助服务市场、绿证交易等政策不及预期。

报告正文

1.本周行业观点

1.15月用电高增,全国第三个现货市场转正

Ø5月社会用电量增7.2%,水电出力明显提升,火电受挤压。据国家能源局,5月全社会用电量7751亿千瓦时,同比增长7.2%。其中,第一、二、三产业及城乡居民用电量分别为110/5304/1413/924亿千瓦时,分别同比增长10.3%/6.8%/ 9.9%/ 5.5%。根据统计局数据,5月全国规上工业发电量7179亿千瓦时,同比增长2.3%,增速较4月放缓0.8pct。其中,规上工业火电/水电/核电/风电/太阳能发电分别同比-4.3%/+38.6%/-2.4%/-3.3%/+29.1%。我们认为,5月全国用电保持较高增速,主要系5月气温回升且平均气温创下63年来新高,带动负荷需求,另一方面产业用电需求具备韧性。发电数据中水电出力提升明显,主要系来水改善以及去年同期低基数影响;太阳能发电增速较快主要系装机增长带动。火电受水电及新能源出力挤压,发电量同比下降。

Ø山东现货市场转正,新能源入市比例有望持续提升。2024年6月17日,国家能源局山东监管办公室、山东省发展和改革委员会、山东省能源局发布《关于山东电力现货市场由试运行转正式运行的通知》。国家能源局数据,截至2024年3月底,山东光伏发电累计并网容量6015.5万千瓦,其中分布式光伏电站占比72%。高比例分布式光伏尚未参与现货市场交易,预期未来加速入市。

1.2火电:煤价平稳,库存上升

1.3水电:6月20日三峡入库流量同比上升27.50%,出库流量同上升86.68%

1.4绿电:硅片价格、硅料价格下跌

硅片、硅料价格下跌:本周(数据截至6.19)硅料价格为39.00元/KG,较上周降低1.00元/KG;主流品种硅片价格为1.42元/PC,较上周下降0.02元/PC。长期来看,组件价格仍有下行空间,光伏项目收益率有望进一步提升。

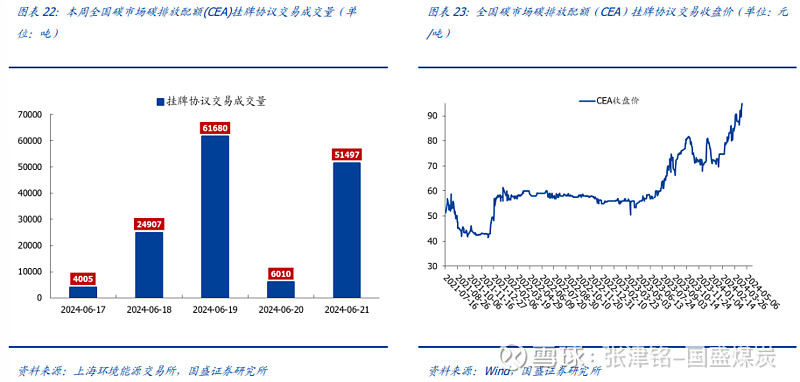

1.5碳市场:交易价格下跌3.42%

全国碳市场交易价格较上周下跌3.42%。本周(6.17~6.21)全国碳市场碳排放配额(CEA)总成交量37.12万吨,总成交额0.29亿元。挂牌协议交易周成交量14.81万吨,周成交额0.14亿元,最高成交价94.67元/吨,最低成交价90.33元/吨,本周最后一个交易日收盘价为91.43元/吨,较上周五下跌3.42%。本周大宗协议交易周成交量22万吨,周成交额0.15亿元。截至2024.6.21,全国碳市场碳排放配额(CEA)累计成交量4.61亿吨,累计成交额266.27亿元。

2.本周行情回顾

本周(6.17~6.21)上证指数报2998.14点,下跌1.14%,沪深300指数报收3495.62点,下跌1.30%。中信电力及公用事业指数报收2763.98点,下跌1.25%,跑赢沪深300指数0.05pcts,位列30个中信一级板块涨跌幅榜第10位。

个股方面,电力及公用事业板块上市公司股价多数收跌。

u涨幅前五:立新能源、桂冠电力、华能水电、浙能电力、深圳能源。涨幅分别为11.17%、6.86%、2.81%、2.03%、1.71%。

u跌幅前五:深南电A、明星电力、兆新股份、乐山电力、豫能控股。跌幅分别为

-14.94%、-14.18%、-11.25%、-11.14%、-10.44%。

3.本周行业资讯

3.1.行业要闻

南方多地出现洪涝 南方电网全力抢修复电

受连日暴雨和洪峰过境影响,广西桂林等地出现严重内涝和江水倒灌,当地供电受到影响。南方电网公司举全网之力支援桂林抢修复电,按照“水退、人进、电通”的原则开展抢修复电工作,努力将灾害影响损失降至最低。

近期,粤桂黔部分地区持续出现强降雨,广东梅州、广西桂林等地受灾严重。南方电网迅速启动应急响应,累计出动人员2.1万人次,抢修车辆7100多辆次,应急发电车109辆,应急发电机479台开展抢修复电保供电工作,有力确保了电网安全稳定运行,切实保障群众生产生活用电需求。

截至6月21日16时,广东受洪灾影响用户95%已恢复正常用电,其中重灾区梅州有16万受影响用户恢复正常用电;广西受灾用户已复电93%。

(来源:中国电力报,2024-06-22)

国家重大水利工程内蒙古引绰济辽工程文得根水利枢纽成功并网发电

引绰济辽工程是国务院确定的“十三五”期间实施的172项节水供水重大水利工程之一,由文得根水利枢纽和输水工程两大部分组成。

文得根水利枢纽是引绰济辽工程的水源工程,位于兴安盟扎赉特旗音德尔镇上游90公里处。主坝坝顶长1358米、宽8米,最大坝高48米,水库总库容19.64亿立方米,调节库容15.18亿立方米,正常蓄水位377米。总计安装4台(3大+1小)混流式水轮发电机组,总装机容量36兆瓦。预计平均年发电量达8315万千瓦时,可满足2万多户家庭年用电需求,每年可节约标准煤2.6万吨,减排二氧化碳约6.76万吨

(来源:中国能源报,2024-06-22)

国家发展改革委办公厅等8部门关于组织推荐绿色技术的通知

为全面贯彻党的二十大精神,落实《国务院关于加快建立健全绿色低碳循环发展经济体系的指导意见》《关于进一步完善市场导向的绿色技术创新体系实施方案(2023—2025年)》有关要求,加快先进绿色技术推广应用,国家发展改革委联合有关部门组织开展《绿色技术推广目录(2024年版)》遴选发布工作。

对于列入《推广目录》的绿色技术,国家发展改革委将会同有关部门结合全国生态日、全国节能宣传周、全国低碳日、环境日等,组织开展技术路演等活动,加大宣传推广力度。鼓励各有关部门、各行业协会和中央企业积极推动《推广目录》内绿色技术推广应用。充分发挥国家绿色技术交易中心等平台作用,组织开展“绿色技术服务企业”等绿色技术成果推介活动,推进绿色技术成果转化与产业化。对符合条件的、应用《推广目录》内绿色技术进行升级改造的项目,中央预算内投资将予以积极支持。鼓励金融机构通过绿色信贷、绿色债券、碳减排支持工具等,加强对《推广目录》内绿色技术的融资支持。

该目录旨在协同推进降碳、减污、扩绿、增长为目标,以加快推动绿色低碳转型产业发展为重点,聚焦关键工艺流程和生产环节,择优推荐先进适用绿色技术。通过遴选发布《推广目录》,促进重点行业绿色技术创新推广,为经济社会发展全面绿色转型提供有力技术支撑。

(来源:中国电力报,2024-06-21)

华为深度参与2024国家能源互联网大会

为助力实现“双碳”目标,助推能源绿色转型,在能源安全新战略提出10周年之际,2024国家能源互联网大会于6月20-21日在北京召开。本次大会以“AI赋能能源互联网,创新发展新质生产力”为主题,深入探索能源与信息的融合,探讨AI如何助力电力行业发展,华为公司深度参与。

同期,国家能源互联网产业及技术创新联盟召开了第三届第二次理事会会议,华为公司副总裁、电力数字化军团CEO孙福友当选联盟第三届理事会副理事长。

孙福友在6月20日上午举办的主论坛上做了题为“算好三笔账,加速能源行业数字化、智能化”的主题报告。他表示,自“双碳”目标确立以来,新能源暴增,电网发展面临着世界级的挑战,亦呼唤着世界级的创新破局。“数字化、智能化加持的世界级创新”便是破局之道。具体来说,首先,要达成认知上的共识;其次,要算好“技术账,业务账,经济账”三本账,算技术账确保持续方向大致正确,算经济账看的是投资回报,而算业务账则是支撑业务战略,最为关键;最后,要抓住数字化、智能化价值创造的锚点——软件和服务,扩大投资。

(来源:北极星电力网,2024-06-21)

国家发改委:油气电氢综合能源供应项目、终端天然气掺氢示范项目纳入优先类

文件指出,天然气利用优先类为有利于保障国家能源安全和实现双碳目标、有利于产业结构优化升级,有利于保障民生、提升人民群众生活水平,具有良好经济性和社会效益的天然气利用方向。优先类包括:油气电氢综合能源供应项目、终端天然气掺氢示范项目等高精尖天然气安全高效利用新业态。

天然气利用限制类领域为不利于资源和能源节约,不利于产业结构优化升级,或存在低水平重复建设,应禁止新建(及已建产能不再扩建)的天然气利用方向。限制类包括:除第九条第(六)项以外的新建天然气制氢项目。

允许类中技术比较成熟,当前和今后一段时期与可替代能源相比具有竞争优势,市场相对稳定的天然气利用方向包括:为炼油、化工企业加氢装置配套、为钢铁冷轧配套的天然气制氢项目。

(来源:北极星电力网,2024-06-20)

多地对用电峰谷时段进行调整

今夏用电高峰期即将到来,多地分时电价政策迎来新调整。近日,河南省发改委发布《关于调整工商业分时电价有关事项的通知》(以下简称《通知》),对峰谷时段、峰谷浮动比例等作出调整,以更好保障电力系统安全稳定经济运行,在改善电力供需状况、促进新能源消纳的基础上,进一步引导用户调整用电负荷。

以河南为例,《通知》在该省于2022年发布的分时电价调整政策基础上,优化了峰谷时段设置。“一方面,取消了中午10时至14时的高峰时段,将3—5月、9—11月的11时至14时设为低谷时段。这意味着,新能源发电规模大涨后,中午时段发电量最大的光伏电量可以通过分时电价调节负荷;另一方面,此前河南设置的尖峰时段相对零散,分散在个别月份的12时至14时、18时至19时、20时至21时,现在取消了中午的尖峰时段,将另外两个时段延长为17时至19时、20时至23时。

(来源:中国能源报,2024-06-18)

我国西部清洁能源基地加快建设

在黄河流域,海拔最高、装机最大的水电工程——玛尔挡水电站首台机组并网发电,黄河上游清洁能源基地建设迈出关键一步。在天山脚下,首个“沙戈荒”大基地外送通道新能源项目加紧建设,这个装机规模超过600万千瓦的工程,建成后每年可新增绿电142亿度。在雅砻江流域“水风光一体化”基地,累计发电量已突破1万亿度,这里已成为世界最大的清洁能源基地。

今年,西部多个省份的新能源装机量实现新突破。甘肃和青海的新能源总装机量占全部装机比重都超过六成。内蒙古成为全国首个新能源装机突破1亿千瓦的省份。今年,我国持续提升清洁电能跨区域输送能力。开工建设陕北到安徽特高压直流工程,加快建设宁夏到湖南、陇东到山东等特高压工程。如今,已投运的39项特高压交直流工程中,从西部能源基地送出的就有24项,占比超六成。一季度,西北地区外送电量占到全国跨区送电量近四成。

2024年,我国新能源发电累计装机规模将首次超过煤电,占总装机的比重上升到40%左右。以西部为主的能源基地加快建设,将为我国清洁能源发展提供源源不断的动力。

(来源:北极星电力网,2024-06-17)

3.2.重点公司公告

风险提示

原料价格超预期上涨。

项目建设进度不及预期。

电力辅助服务市场、绿证交易等政策不及预期。

END

具体分析详见国盛证券研究所2024年6月23日发布的

《5月用电高增,现货市场加速推进》报告

分析师 张津铭 执业证书编号:S0680520070001

免责声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券能源电力团队设立的。本订阅号不是国盛能源电力团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。