摘要

事件:公司发布2023年三季度业绩报告。23Q1-Q3公司实现营业收入555.38亿元,同比减少3.1%,实现归母净利润50.58亿元,同比减少2.66%;单季来看,23Q3公司实现收182.9亿元,同比下降3.5%,环比下降0.4%,实现归母净利润14.7亿元,同比下降10.74%,环比下降0.4%。

煤炭业务深化精益管理,积极应对煤炭市场价格下行。23Q1-Q3公司自产煤业务实现营收165.4亿元,同比-8.8%,实现毛利79.2亿元,同比+4.0%;分季度看,23Q3公司自产煤业务实现营收40.8亿元,同比-28.8%,环比-24.2%,实现毛利20.5亿元,同比-15.0%,环比-16.4%。

产销方面,23Q1-Q3公司实现商品煤产销1675万吨/1380万吨,同比-6.8%/-9.5%;分季度看,23Q3公司实现商品煤产销542万吨/398万吨,同比-1.9%/-16.5%,环比-4.1%/-15.6%。价格方面,23Q1-Q3公司自产煤综合售价1199元/吨,同比+0.8%。分季度看,23Q3公司煤炭综合售价1025元/吨,同比-14.8%,环比-10.2%。成本方面,23Q1-Q3公司吨煤销售成本625元/吨,同比-9.4%。分季度看,23Q3公司吨煤销售成本511元/吨,同比-26.7%,环比-17.9%。毛利方面,23Q1-Q3公司吨煤毛利574元/吨,同比+14.9%。分季度看,23Q3公司吨煤毛利514元/吨,同比+1.8%,环比-0.9%。

煤炭产能未来仍有增长空间。2022年公司核增了红柳林矿业、柠条塔矿业等7处矿井,核增产能1700万吨/年;收购了彬长矿业集团、神南矿业公司股权,2022年11月30日彬长集团办妥工商变更登记并纳入报表合并范围,新增产能1200万吨/年;神南矿业持有小壕兔一号和小壕兔西部勘查区井田的探矿权,“十四五”期间,公司将加快推进小壕兔一号和小壕兔西部勘查区相关井田批复进度。

煤化工业务经营稳健。23Q1-Q3公司焦炭业务实现收入63.4亿元,同比-23.8%;分季度看23Q3实现焦炭收入20.4亿元,同比-6.8%,环比+2.6%。

产销方面,23Q1-Q3公司焦炭产销273万吨/272万吨,同比-1.9%/-1.7%;分季度看,23Q3公司焦炭产销100万吨/101万吨,同比+13.9%/+24.7%,环比+16.7%/+20.6%。

价格方面,23Q1-Q3公司焦炭单位售价2334元/吨(不含税),同比-22.5%;分季度看,23Q3公司焦炭售价2012元/吨,同比-25.3%,环比-15.0%。

主营业务成长可期。陶忽图煤矿开工建设,预计 2025 年底建成投产。化工产业延链项目加快实施,碳鑫科技年产 60 万吨无水乙醇预计年底建成;临涣焦化驰放气制备高纯氢项目已试生产、10 万吨 DMC 项目正在加快建设。雷鸣科化加快非煤矿山资源项目收储及建设,上半年收储资源 1.74 亿吨,此外公司积极推进靖州八姑岩、海南乐东等矿山的建设。上述项目未来的建成投产,均将对公司未来业绩提供支撑。

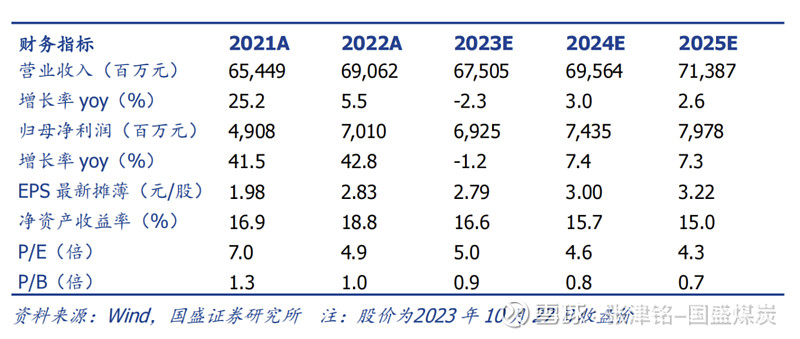

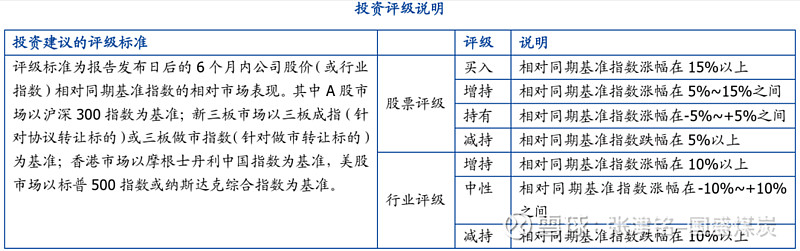

投资建议。我们预计公司2023年~2025年归母净利分别为69亿元、74亿元、80亿元,对应PE仅为5.0、4.6、4.3,维持“买入”评级

风险提示:在建矿井投产不及预期,煤炭价格大幅下跌。

END

具体分析详见国盛证券研究所2023年10月28日发布的

《淮北矿业:吨煤成本明显下降,业绩超预期》报告

分析师 张津铭 执业证书编号:S0680520070001

研究助理 刘力钰 执业证书编号:S0680122080010

免责声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券能源钢铁团队设立的。本订阅号不是国盛能源钢铁团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。