联系人:张津铭/18500190151

核心观点

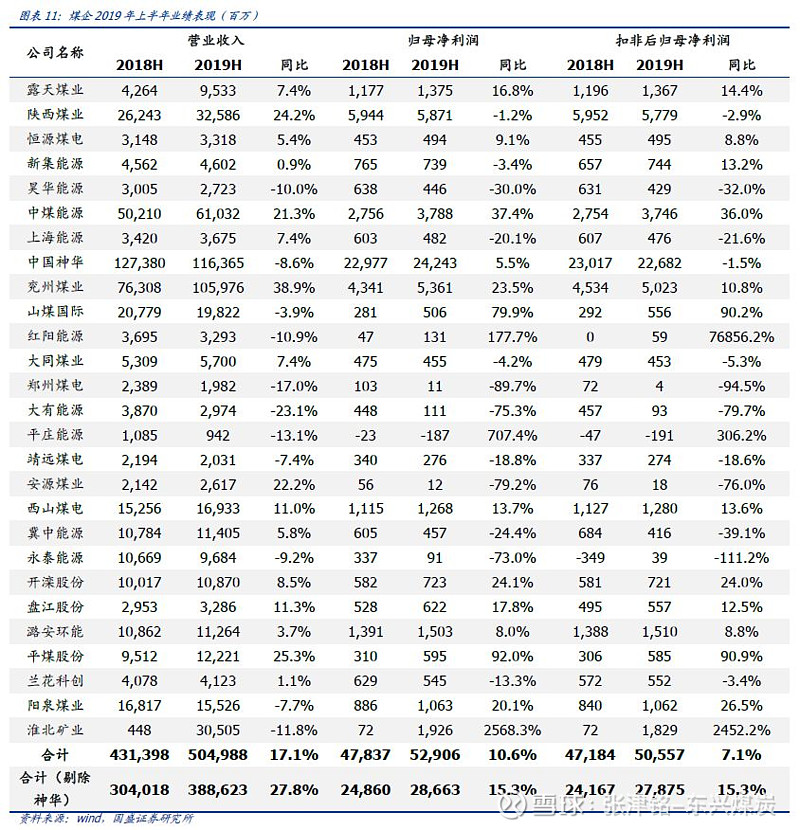

业绩表现:上半年煤企合计盈利529亿元。2019年上半年,尽管煤价小幅下跌,但在产销量上升,企业财务杠杆率降低,资产结构优化的作用下,煤炭企业业绩仍然维持增长。我们统计的27家上市煤企上半年合计实现营业收入5050亿元,同比增长17.1%;实现归母净利润529.1亿元,同比增长10.6%;扣非后归母净利润505.6亿元,同比增长7.1%。

财务表现:盈利能力稍有下滑,资产负债率小幅下降。

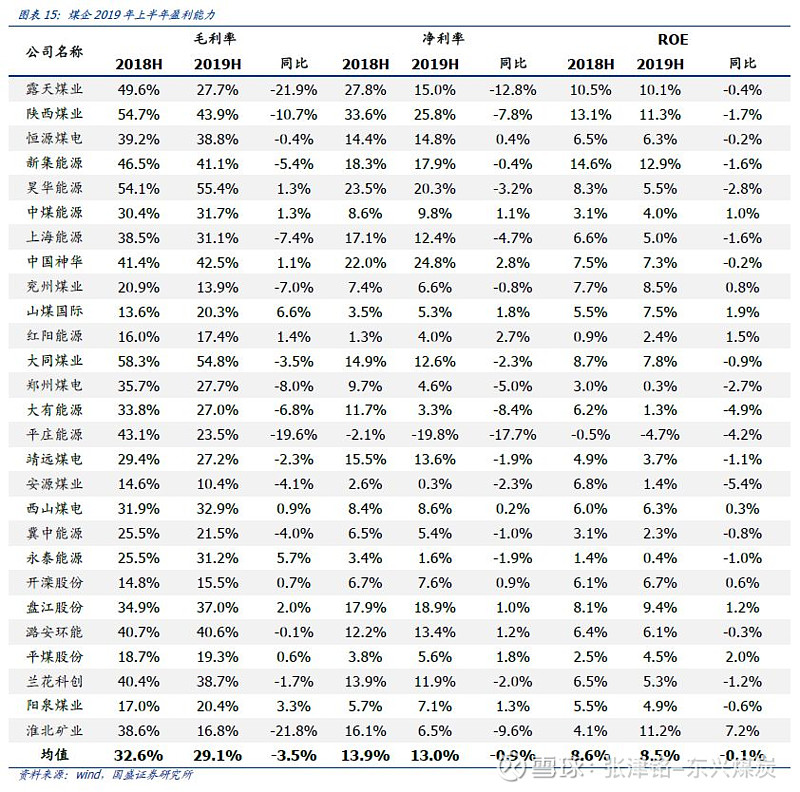

Ø 盈利能力方面,我们统计的27家煤企毛利率、净利率、ROE分别为29.1%、13%、8.5%,较去年同期分别下降3.5%、0.9%、0.1%;

Ø 期间费用方面,2019年上半年,受营收规模上升影响,煤企期间费用同比增长2.2%,但期间费用率较去年同期下降1.5个百分点至10.3%;

Ø 偿债能力方面,在继续实现高额净利润的同时,煤企的现金流情况继续好转,19年上半年煤企经营活动净现金流合计1014.2亿元,同比增长23.1%;资产负债率均值49.4%,较去年同期下降1.3个百分点。

经营表现:产销小幅上涨,吨煤销售毛利微降。

Ø 产销方面,上半年煤企合计原煤产量5.16亿吨,同比增长4.3%,煤炭销量7.09亿吨,同比增长3.8%;

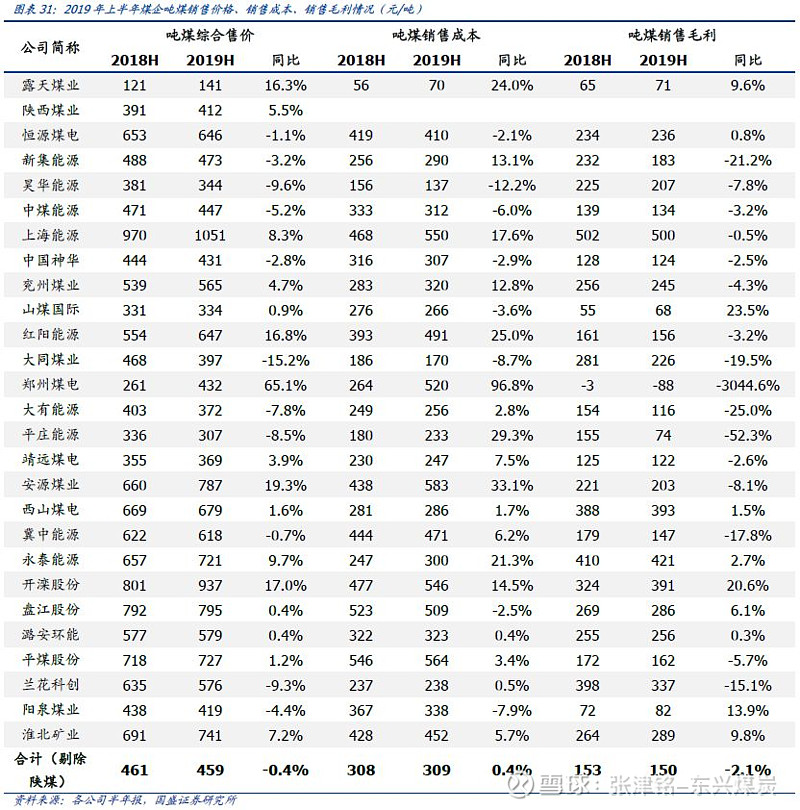

Ø 价格方面,上半年煤企平均吨煤综合售价459元/吨,同比下滑0.4%;吨煤销售成本309元/吨,同比上涨2.9%;由于成本涨幅高于售价,吨煤销售毛利较去年同期下滑2.1个百分点至150元/吨。

下半年价格展望:动弱焦强。动力煤方面,我们认为当下煤价虽处于弱势震荡,但下行空间有限,何时能走出低谷需待需求配合,下半年港口煤价中枢或进一步下移至570~580元/吨,同比下降8%~9.6%。炼焦煤方面,考虑到焦煤未来产能增量极其有限,下游需求总体平稳,我们预计下半年焦煤价格仍将维持高位震荡格局,下跌幅度有限。

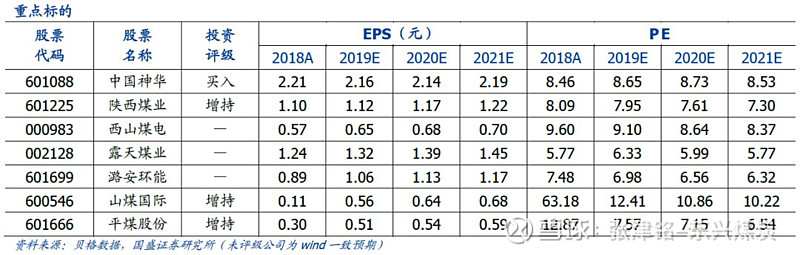

投资策略:我们建议关注三条主线:一是关注煤炭板块中的核心资产,如中国神华、陕西煤业、西山煤电、露天煤业;二是关注低PB焦煤股,如平煤股份;三是关注山西国改概念的潞安环能、山煤国际。

风险提示:在建矿井投产进度超预期,新建矿井项目批复加速,需求超预期细化,进口煤管控放松。

报告正文

1.上半年回顾

1.1.行业概况:动力煤价格回落,焦煤维持高位

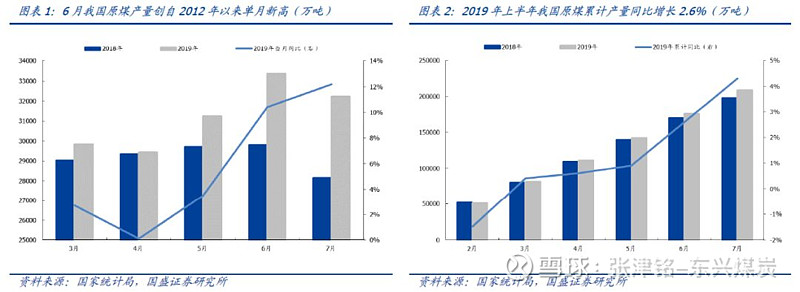

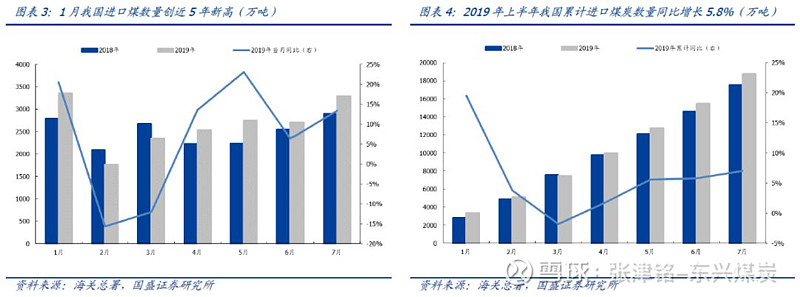

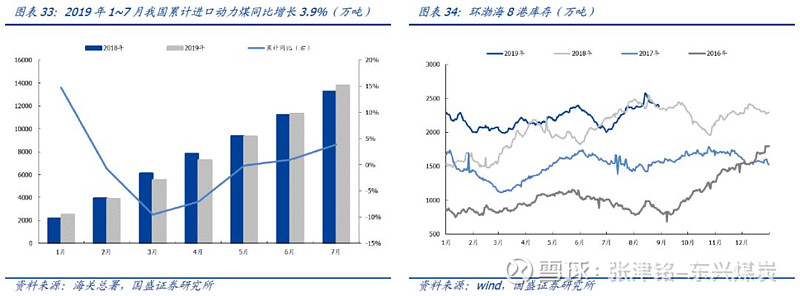

矿难影响日趋弱化,供给增速有所加快。2019年年初受陕西榆林、内蒙银漫等矿难频发影响,上半年各主产地尤其陕西地区煤矿安监力度骤然加剧,导致煤矿生产首先,产量释放速度整体放缓。但随着时间推移,各矿陆续整改完毕,恢复正常生产,矿难影响逐步消退,外加先进产能的不断投产,原煤生产速度加快,6月当月产量创自2012年以来新高。据国家统计局数据,2019年上半年我国原煤累计产量17.6亿吨,同比增长2.6%,增速较去年同期下滑1.3个百分点。受国内煤炭市场供给偏紧影响及国内外价差影响,2019年上半年进口煤继续保持增长态势,1~6月累计进口1.5亿吨,同比增长5.8%,增速较去年同期下滑4.1个百分点。

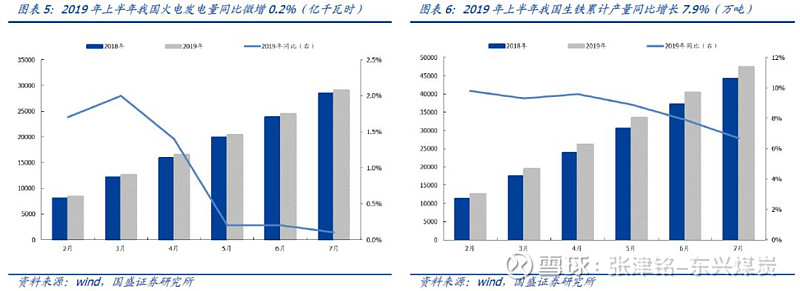

火电增速明显下滑,生铁产量大幅增长。2019年以来,我国经济继续保持平稳向好的态势,全国用电量保持较快速增长,上半年全社会用电量3.4万亿千瓦时,同比增长5%。但受水电、新能源挤压及去年高基数影响,1~6月累计完成火电发电量2.4万亿千瓦时,同比微增0.2%,增速较去年同期大幅下滑7.8个百分点。1~6月累计完成生铁产量4亿吨,同比增长7.9%,增速较去年同期提高7.4个百分点。

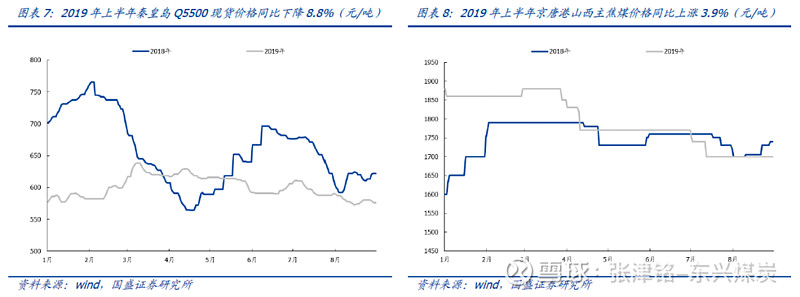

动力煤价格高位回落,焦煤价格高位震荡。2019年上半年,秦皇岛Q5500动力煤现货均价605元/吨,同比下降8.8%,其中Q2均价609元/吨,环比上涨1.1%;京唐港主焦煤(山西产)上半年均价1820元/吨,同比上涨3.9%,其中Q2均价1776元/吨,环比下降4.9%。

1.2.市场表现:跑输沪深300指数12.6个百分点

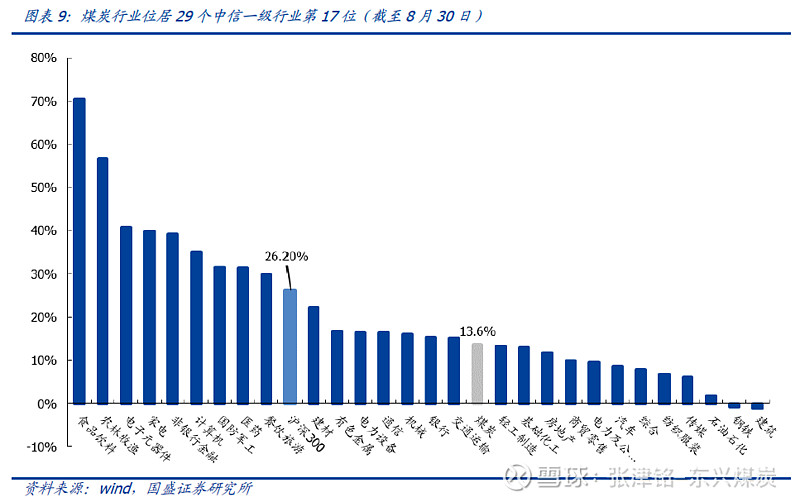

截至8月30日,上证指数上涨15.7%,沪深300指数上涨26.2%,中信煤炭指数上涨13.6%,跑输沪深300指数12.6个百分点,位居29个行业涨跌幅榜第17位。

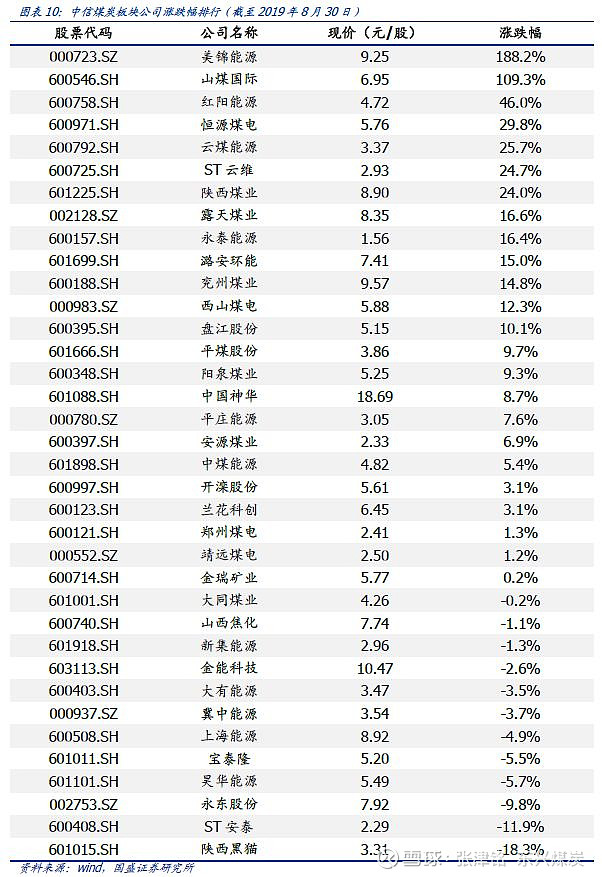

个股方面,2019年至今,中信煤炭板块上市公司中24家上涨,12家下跌。

Ø 涨幅前五:美锦能源、山煤国际、红阳能源、恒源煤电、云煤能源,分别上涨188.2%、109.3%、46%、29.8%、25.8%;

Ø 跌幅前五:陕西黑猫、ST安泰、永东股份、昊华能源、宝泰隆,分别下跌18.3%、11.9%、9.8%、5.7%、5.5%。

2.业绩表现:上半年合计盈利529亿元

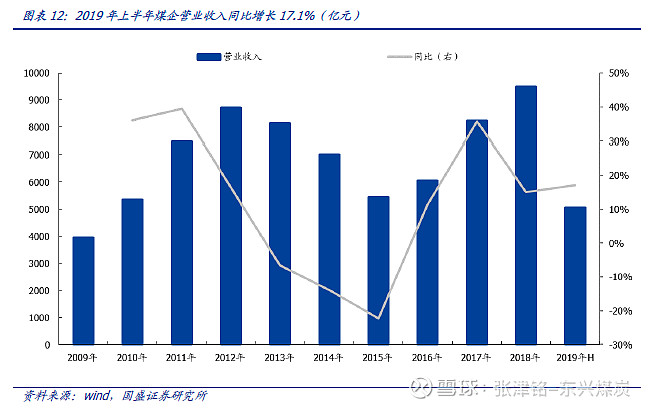

2019年上半年,尽管煤价小幅下跌,但在煤炭产能持续释放,销量上升,企业财务杠杆率降低,资产结构优化的作用下,煤炭企业业绩仍然维持增长。我们统计了27家上市煤企,上半年合计实现营业收入5050亿元,同比增长17.1%;实现归母净利润529.1亿元,同比增长10.6%;扣非后归母净利润505.6亿元,同比增长7.1%。若剔除神华后,营业收入、归母净利润和扣非后归母净利润增速均大幅提高,分别为27.8%、15.3%、15.3%。

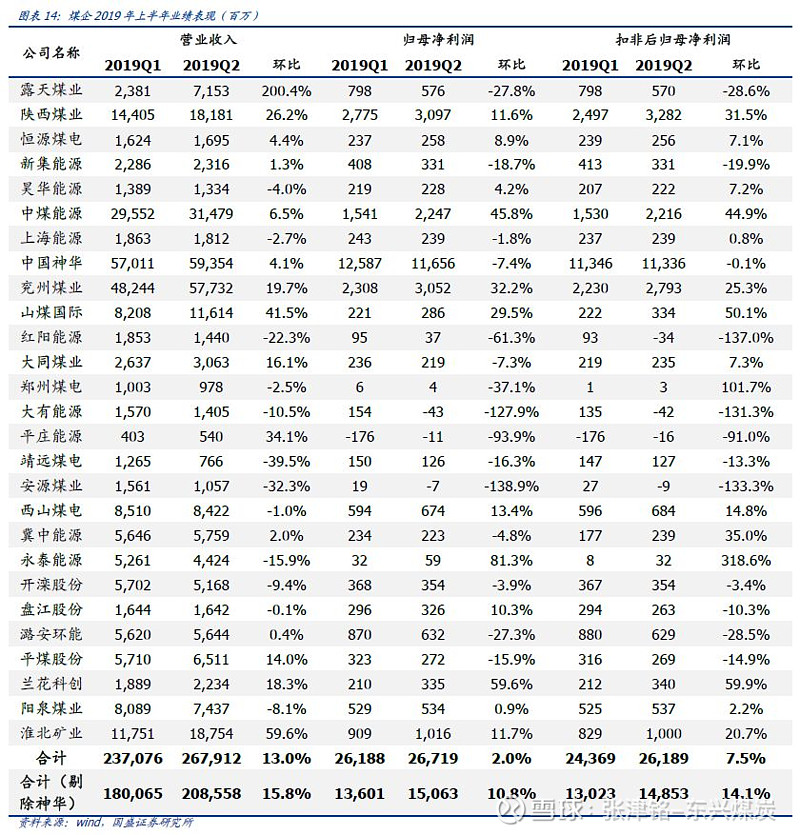

分季度来看,2019年Q2单季实现营业收入2,679亿元,环比增长13.0%;实现归母净利润267.2亿元,环比增长2%;扣非后归母净利润261.9亿元,环比增长7.5%。若剔除神华后,煤企营业收入、归母净利润和扣非后归母净利润增速分别为15.8%、10.8%和14.1%。

3.财务分析

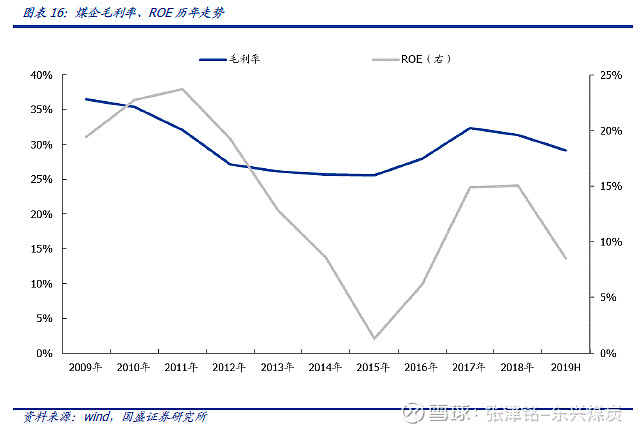

3.1.盈利能力:毛利率、净利率、ROE稍有下滑

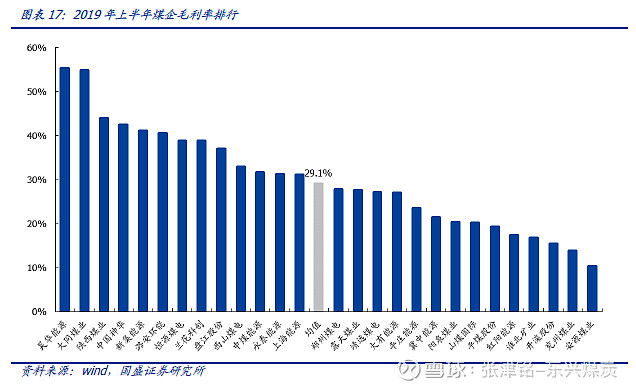

毛利率方面,煤企平均毛利率为29.1%,较去年同期下降3.5个百分点,其中排名前三的分别为昊华能源(55.4%)、大同煤业(54.8%)、陕西煤业(43.9%);

净利率方面,煤企平均净利率为13.0%,较去年同期下降0.9个百分点,其中排名前三的分别为陕西煤业(25.8%)、中国神华(24.8%)、昊华能源(20.3%);

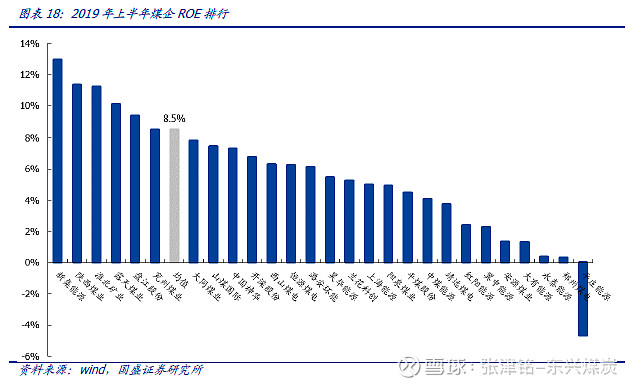

ROE方面,煤企平均ROE为8.5%,较去年同期降低0.1个百分点,其中排名前三的分别为新集能源(12.9%)、陕西煤业(11.3%)、淮北矿业(11.2%)。

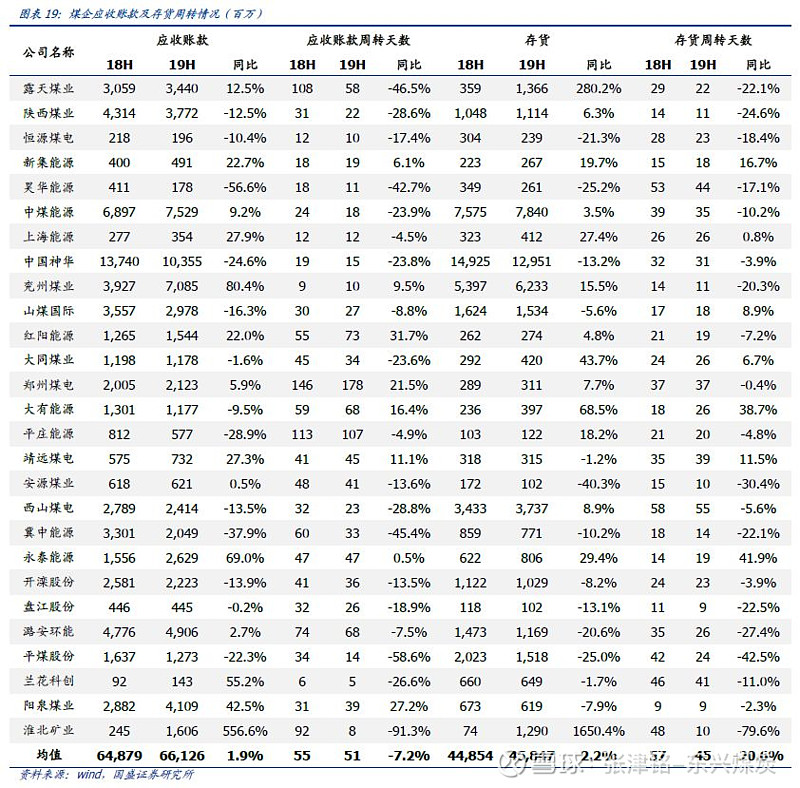

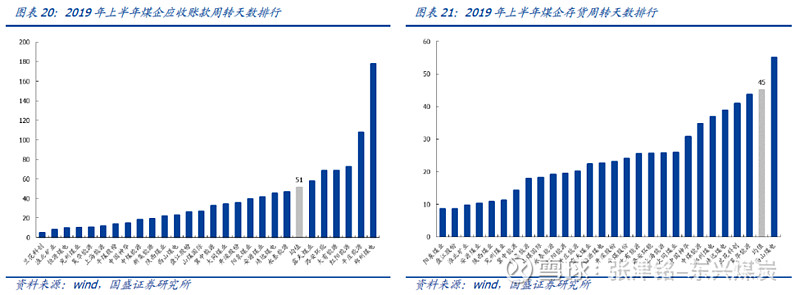

3.2.营运能力:应收账款、存货周转天数均同比下降

近年来,由于煤炭形势的持续好转,煤企的市场地位和议价能力逐渐增强,营运持续好转。

Ø 应收账款方面,2019年上半年煤企应收账款规模661.3亿元,同比上升1.92%;应收账款周转天数51天,同比下降7.2%,其中应收账款周转天数最低的公司分别为兰花科创(5天)、淮北矿业(8天)、恒源煤电(10天);

Ø 存货方面,2019年上半年煤企存货规模458.5亿元,同比增长2.2%;存货周转天数45天,同比下降20.6%,其中存货周转天数最低的公司分别为阳泉煤业(9天)、盘江股份(9天)、淮北矿业(10天)。

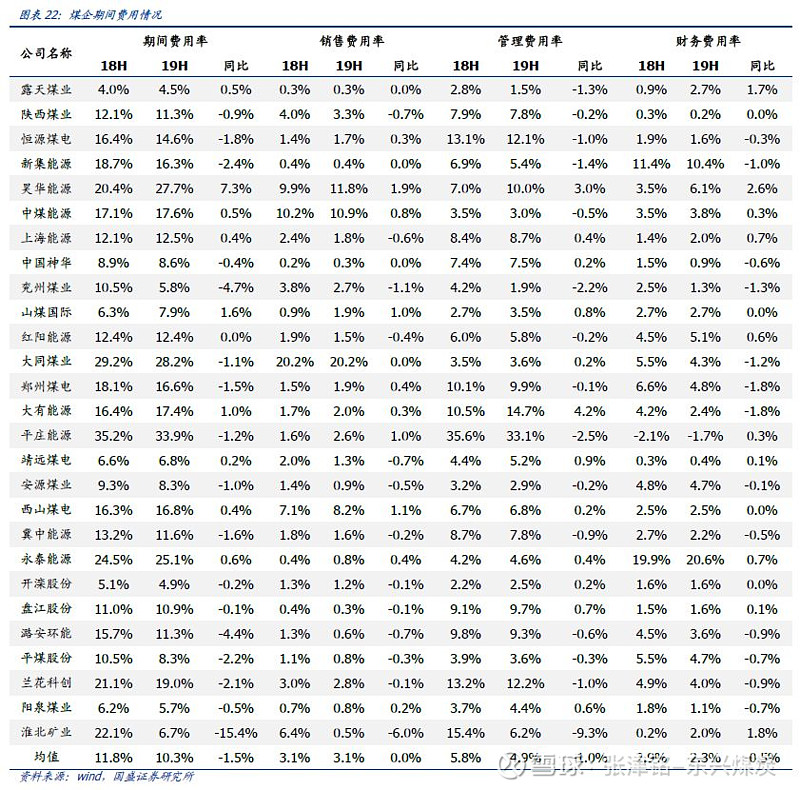

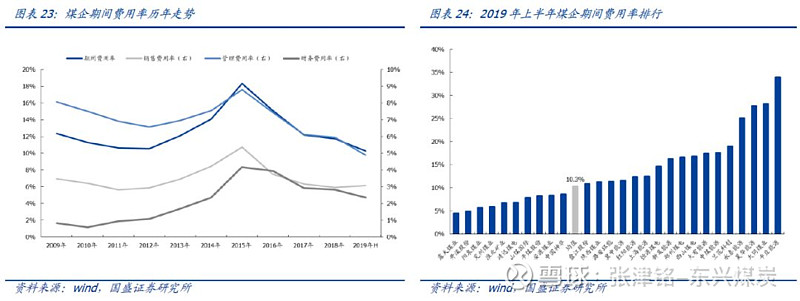

3.3.期间费用:期间费用率维持小幅下降

期间费用方面,2019年上半年,受营收规模上升影响,煤企期间费用合计519.8亿元,同比增长2.2%。

Ø 销售费用154.7亿元,同比增长16.3%;

Ø 管理费用246.8亿元,同比下降2.1%;

Ø 财务费用118.4亿元,同比下降4%。

期间费用率方面,2019年上半年,煤企期间费用率10.3%,较去年同期下滑1.5个百分点。期间费用率最低的三家公司分别为露天煤业(4.5%)、开滦股份(4.9%)、阳泉煤业(5.7%)。

Ø 销售费用率3.1%,同比持平;

Ø 管理费用率4.9%,较去年同期下滑1个百分点;

Ø 财务费用率2.3%,较去年同期下滑0.5个百分点。

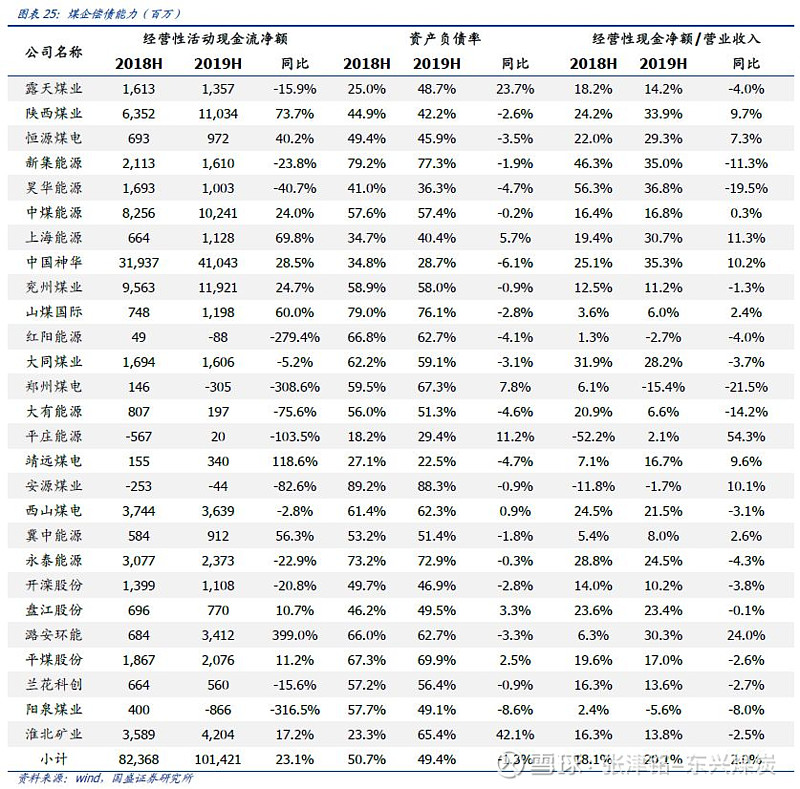

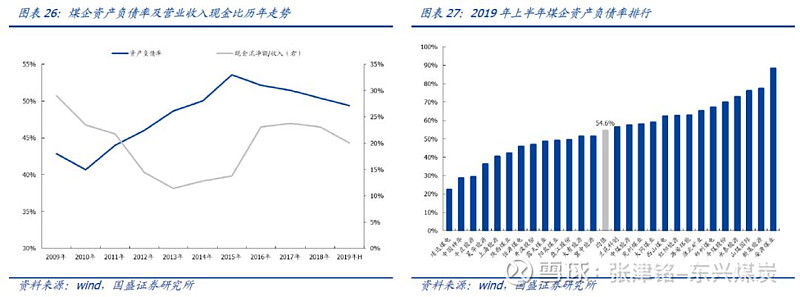

3.4.偿债能力:现金流持续改善,偿债能力进一步提升

公司的经营性活动现金流持续好转,偿债能力进一步改善,资产负债率小幅下降。

Ø 现金流方面,在继续实现高额净利润的同时,样本煤企的经营性活动现金流规模同比大增。2019年上半年,煤企经营性活动现金流净额1014.2亿元,同比增长23.1%;

Ø 资产负债率方面,2019年上半年各公司资产负债率均值49.4%,较去年同期下降1.3个百分点;

Ø 营业收入现金比方面,2019年上半年煤企营业收入现金比均值为20.1%,较去年同期提升2个百分点。

4.经营分析

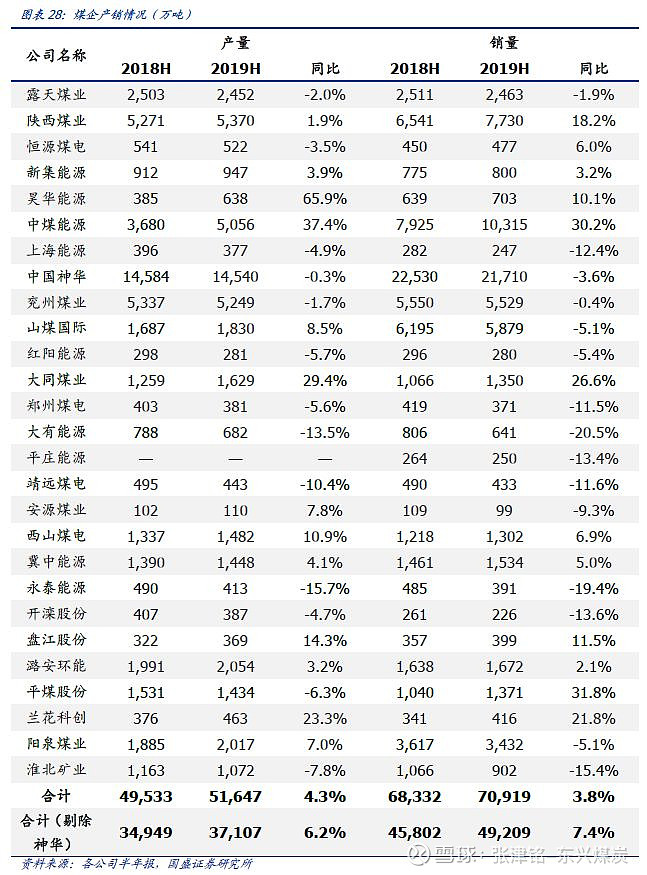

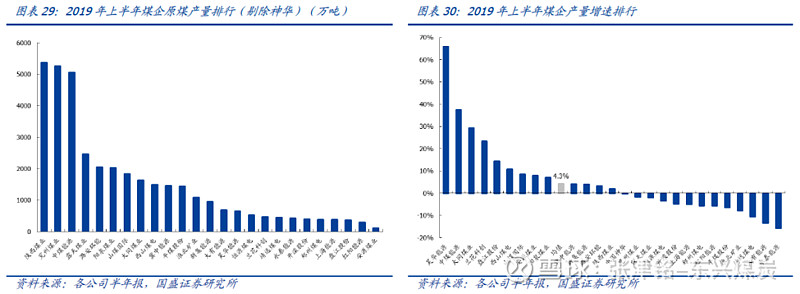

4.1.产销:产销量同比均小幅增长

2019年上半年煤企共生产原煤5.16亿吨,同比增长4.3%;销量7.09亿吨,同比增长3.8%。若剔除神华后,26家煤企共生产原煤3.71亿吨,同比增长6.2%;销量4.92亿吨,同比增长7.4%。

4.2.价格:成本涨幅高于售价,吨煤毛利微降

售价方面,2019年上半年煤企吨煤综合售价459元/吨,同比下滑0.4%;吨煤销售成本309元/吨,同比微涨0.4%;吨煤销售毛利150元/吨,同比下滑2.1%。

5.下半年展望:动弱焦强,关注三主线

5.1.动力煤:中枢进一步下移至570~580元/吨

由于当今下游用户普遍采用“淡季补库+高库存”策略,这使得以往“淡季走弱、旺季走强”的模式不再完全适用于当下煤炭市场。港口煤价自18年以来,呈现高点逐次降低,波动幅度逐步收窄的运行态势。自3季度以来,动力煤价格自7月4日的611元/吨回落至8月14日的573元/吨,随后企稳,截至8月30日报价576元/吨。

我们认为当前港口和电厂煤炭库存整体仍然偏高,而随着迎峰度夏进入下半场,电厂日耗也将高位逐步回落。如果短期供应方面不出现重大变化,动力煤市场将面临高供应、高库存、需求转弱的局面,煤价依然承压。但关于煤价跌幅,我们并非十分悲观,一方面是因为临近70周年大庆,环保“回头看”和安监工作已开始在各主产地陆续开展,在一定程度上会对未9~10月份产地供给造成扰动;另一方面,从目前情况看后续进口煤收紧成为大概率事件,将在一定程度上提振市场信心。因此,我们认为当下煤价虽处于弱势震荡,但下行空间有限,何时能走出低谷需待需求配合,下半年港口煤价中枢或进一步下移至570~580元/吨,同比下降8%~9.6%。

5.2.炼焦煤:供给刚性支撑价格高位震荡

3季度以来,受钢材利润收窄,焦炭价格下跌影响,京唐港主焦煤价格自7月1日的1750元/吨回落至目前1700元/吨,累计跌幅50元/吨。

考虑到焦煤未来产能增量极其有限,下游需求总体平稳,且去年11月山西焦煤集团联合龙煤、山东能源、淮北矿业等8家国内炼焦煤企业联合创立焦煤集群品牌联盟,使得焦煤生产企业在黑色系中的议价能力得到进一步加强,我们预计下半年焦煤价格仍将维持高位震荡格局,下跌幅度有限。

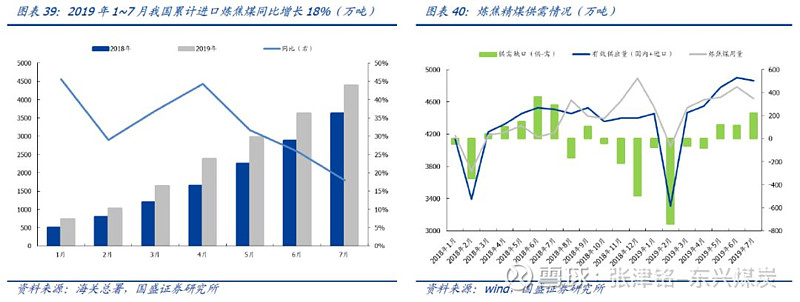

Ø 短期而言,由于炼焦煤矿井资源禀赋及安全条件均逊于动力煤矿井,我们认为往后环保、安全的高压检查有望维持常态化,外加上半年焦煤进口量大幅上涨,后续若对进口煤采取管控措施,或对焦煤进口影响较大,这都限制了焦煤有效供给的释放;

Ø 中长期而言,我们在对目前所有新建矿井进行梳理过程中发现,在约200多个新建煤矿中,仅有约8座煤矿,合计产能2640万吨/年属于炼焦煤矿井,其体量相对于每年约11亿吨的炼焦煤产量而言明显偏低,炼焦煤未来增量极其有限。

5.3.投资策略

我们认为市场下半年整体呈现“动弱焦强”格局,但值得注意的是,由于动力煤消费结构的变化导致港口与产地间的联动进一步弱化,以榆林为代表的陕西主产区价格最为强势,后续这一现象也有望延续。个股方面,我们建议关注三条主线:一是关注煤炭板块中的核心资产,如中国神华、陕西煤业、西山煤电;二是关注低PB焦煤股,如平煤股份;三是关注山西国改概念的潞安环能、山煤国际。

6.风险提示

在建矿井投产进度超预期。

受矿井建设主体意愿影响,在建矿井建设进度有可能加速,导致建设周期缩短,产量释放速度超过预期。

新建矿井项目批复加速。

受发改委政策调控影响,新建矿井的项目批复速度有可能提速。

需求超预期下滑。

受宏观经济下滑影响,导致煤炭需求下滑,煤炭市场出现严重供过于求的现象,造成煤价大幅下跌。

进口煤管控放松。

取消进口煤限制,导致供给增加,煤炭行业供需失衡,煤价大幅下跌。

其他报告请戳:

中国神华:

公司深度《具备长期投资价值的核心硬资产》

中报点评《业绩稳健 价值凸显》

陕西煤业:

公司深度《量有余且路阡陌 龙头仍具成长空间》

中报点评《二季度单季产量、扣非归母净利均创上市新高》

山煤国际:

公司深度《欲火重生开新局 蜕变转型谱新章》

中报点评《盈利向好资产优化 期待光伏项目落地》

平煤股份:

公司深度《逐步走出阵痛期 静待业绩平稳释放》

中报点评《精煤战略初见成效 坏账计提拖累业绩》

具体分析详见国盛证券研究所2019年9月1日发布的

《煤炭开采:煤价高位回落不改中报业绩向好 继续关注核心硬资产》报告

分析师 丁婷婷 执业证书编号:S0680512050001

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券煤炭团队设立的。本订阅号不是国盛煤炭团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。