开篇先聊聊最新发布的财报,说实话这是一份喜忧参半的财报,单看股价走势感觉四季度雷了,要大额计提,财报出来好消息是没雷,坏消息是利润增速也没什么亮点,也就不难解释为什么2020上半年大热的票,股价被打回了原点。身处在21年1月末这个节点想再聊聊光环新网,写这篇文章也是帮自己梳理下思路。

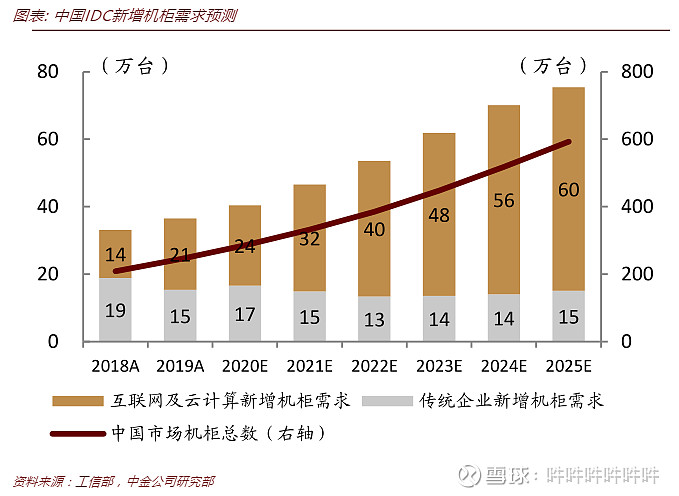

做投资我觉得分为3个维度,基本面,资金面,风险偏好。这里只简单聊聊基本面,其他两个略过不提哈。所谓的基本面其实在我看来就是企业的盈利情况,市场的潜力和竞争状态。从基本面入手,大家肯定都希望找到行业空间大,竞争没有饱和,企业又具有优秀盈利能力的公司。引用一些中金关于idc的研报中所使用的数据

可以肯定的是idc依然是一个高增长的行业。行业内有大量的需求,虽然现在竞争者迅速增加,但是因为一些政策方面的限制(能耗指标),所以优秀核心地段的机柜依然是不愁卖的。这也从侧面反应出投资光环新网的稳健性,这里不是指股价的波动,是说idc的这种模式导致公司的经营相对很稳健,不容易出现某年突然爆亏,第二年爆赚的情况,至少被深套还能每天安心睡得着觉,不会担心公司突然暴雷。

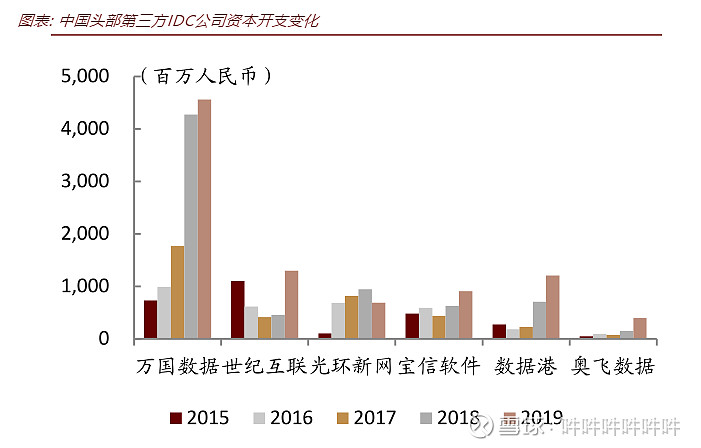

接着我们看一下公司的收入结构,影响idc的主要因子就是机柜数量和单价+上架率+机柜服务费。这其中单价,上架率和机柜服务费都是有天花板的,不可能无限制增加,所以利润的核心增长点在于机柜数量,越多的机柜代表着越强的盈利能力。同时机柜的建设代表着企业大量的资金投入。投入的资金越多,获得的机柜就会越多,这主要考验公司的融资能力。参考下各idc公司的资本开支变化,也能理解每个企业的利润增长时间点不同。从下面的图表上我们可以看到2019年光环的资本开支是有一个明显的下滑的,这也导致了今年没有太大的业绩增长点。

另外一边idc的成本主要来源于电费,房租,人工,折旧。因为光环是自建所以没有房租的困扰主要的成本就是电费和折旧摊销。

聊到这,idc的行业也有了一个比较浅显的认知了,idc是一个重资产行业,有着大量的资本开支,融资能力越强,扩张速度越快,企业想象空间越大。

那么我为何还坚守光环新网?我个人觉得reits的上市会给自建型idc企业带来一个全面的提升,第一解决了企业融资的问题,改善并且提高了企业的融资渠道。所以钱多了,资本开支多了,机柜增加,盈利能力增加。成本端因为光环都是自建的土地,上reits后剥离了折旧的成本,盈利进一步增强。

静待reits落地,等待 $光环新网(SZ300383)$ 蜕变。

全部讨论

今年净利润增速本身就预期不高,年中基金经理给的都是9.5左右的净利润,但为什么三季报后股价大跌,因为三季报单季度利润失速了。等于大家觉得9.5的目标达不到了,所以就连续跌破平台。讲预期的话,要看当下环境,和周期。全年来讲,是符合预期的。但是对于三季报后,资金的情绪来讲,Q4是远超预期的。因为根据这个走势,资金预期Q4应该是1.9亿元左右的净利润,环比持平,同比继续下跌,全年差不多8.2左右。为什么是这个,因为股价反应出来资金对他Q4的业绩就是这个预期。所以单看Q4那显然是超资金的预期,也算是反驳了利润失速的质疑,Q4符合预期,最关键的是为自己正名的2021Q1,非常关键。

光环新网管理层早年割韭菜人所皆知的事情,多次高溢价收购一堆破烂,比如无双科技,中金云网到还好,其次reits的出现是让数据中心运营商从过去重资产模式转变为轻资产模式,因为数据中心重资产模式下,能有30-40%毛利率而且净利率20%的公司寥寥无几,比如上海机场和台积电,这都是行业内最为顶级的重资产公司尚且盈利能力也才到这,所以投资人大部分都厌恶重资产,这也是为什么万达要转型做轻资产的原因,reits对光环新网短期业绩有影响,长期是利好,以2019年看,中金云网年利润3.3亿,上reits后每年分到上市公司这里的利润是减少到1.1亿,但是公司每年还会多收5000万的管理费代管理数据中心,实际每年利润是有1.6亿,同时可以得到30亿左右的现金回流,这30亿又可以拿来建设下一个数据中心,然后再上reits,总体看,reits的出现能让数据中心运营商变轻,但也不是特别轻,主要是从以前挣租金为主变成挣个管理费,因为光环拿到30亿再建设新的数据中心他需要建设期和上电的时间,除非他是拿去并购其他数据中心,这样不需要建设和上电,现在下跌,杀的是情绪,杀的是PE,仔细看,5g,通信,计算机,软件和数据中心行业板块全部都是跌的,国内公募目前不看好5G带来的前景,因为5G手机非常不好卖,5G用户太少导致互联网巨头的应用厂商并没有推出5G级应用,比如微信的每张图片大小还没有从1-3M变成30M以上,因为现在5G用户不多,他推出这个是在损害用户体验,这就是一个数据量的差别,这也导致公募短期不看好数据中心未来的数据前景杀PE,利润都在增长,但市值却一直跌,基于利润✖️PE=市值,那只能是杀的是PE,宝信软件没怎么跌,他的数据中心是存的是钢铁企业为主的数据信息,跟光环和数据港并不同

哈有心了。这个我周四看了后很有感触。所以总结了一句短期看投放,中期看融资也就是资本开支长期看客户结构。等我全职做投资了,我以后多写写这些东西。

二级市场圈钱,高价收购垃圾,再圈钱,再收购,庞氏骗局。

单从一个公司去分析,拿着光环也可以,但是从投资角度去看,要关注的面更多,大环境,A股本身波动,资金有太多不可预测。拿时间换空间可以,从投资回报率来看,整个科技板块都不太好

光环现在是啥消息大家都不说好,因为跌的太严重了,不好的说不好,好的也是不好,各种猜测不好,总结就是不好,哈哈,尴尬

reits的底层资产估值不高,会不会整体拉低估值水平?

看财报!看过天齐锂业的吗?白酒板块里这样的还有一大堆,再比比股价