迈瑞经常上新闻,主要是一系列贼贵的收购案,感觉很高调,其实这是一家做派极为低调的公司。所在行业的特殊性,只有通过并购,企业才能突破单一产品的市场容量上限。收购一直是迈瑞在成长过程中的重要环节。

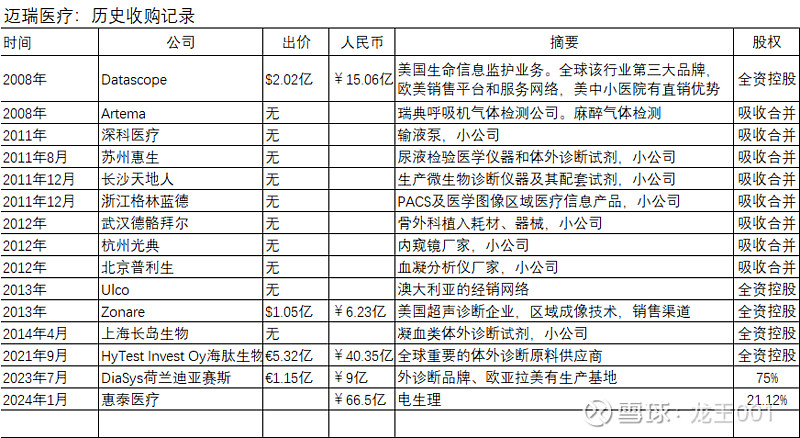

1、历史收购记录

第一、11-12年一口气收购那么多小企业,足见紧迫性;

第二、从报表项目收入增长看,迈瑞交叉销售优势是存在的;不要以为增长是必须有的,正常情况是微增或下降,竞争总是随时存在的,做过销售的人都懂;

2、收购后没有重大的风险反馈

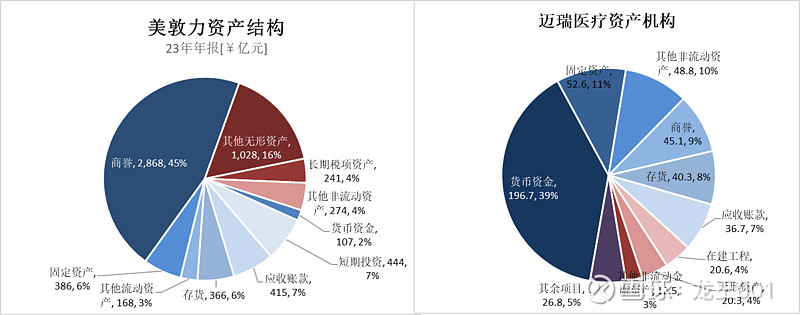

对比美敦力,我们可以了解行业标杆企业的资产结构情况和发展策略,同时考察迈瑞医疗财务结构是否导致失衡。目前看仍然非常健康,资本结构情况大家可以自己去看财报,负债率大概是26%,盈利情况稳健。

时间跨度15年,上面一个表、两个饼图说明什么呢?说明迈瑞对收购标的的整合能力很强,不然,要么导致财务数据畸形,要么明显拖累业绩,没有出现这些情况,目前还在其能力承受范围内。

备注:迈瑞并购,倾向于较为成熟的欧美公司,法律意识较强,合规合法,收购国外的公司协同效应更为显著。国内公司整合起来比较费劲,过往收购效果一般,大量合规合法、知识产权方面的问题,需要好几年,及大量整改工作,这可以从过往迈瑞诉讼记录看的出来。其次,看到美敦力的商誉金额,可见国际巨头几乎都是并购式成长策略。