上海电气 A601727、H02727

简介+业绩+指标分析+行业前景+风险机遇+有知有行

点击嘉宾原文链接

01. 简介

中国最大的综合性高端装备制造企业集团之一

中国最重要的发电设备供应商

目标:世界一流装备企业

上海电气集团股份有限公司

成立于2004年,于2005和08年在香港和上海上市。

业务:主导产业聚焦 ①能源装备、②工业装备、③集成服务 三大板块。

①设计、制造和销售 核电设备、储能设备、燃煤发电及配套设备、燃气发电设备、风电设备、氢能设备、光伏设备、高端化工设备;提供电网及工业智能供电系统解决方案;

②设计、制造和销售 电梯、大中型电机、智能制造设备、工业基础件、建筑工业化设备;

③提供能源、环保及自动化工程及服务,包括各类传统能源及新能源、固体废弃物综合利用、污水处理、烟气处理、轨道交通等;提供工业互联网服务;提供金融服务,包括融资租赁、保理、资产管理、保险经纪等;提供产业地产为主的园区及物业管理服务等。

“智慧能源、智能制造”的双智联动

“产业智能化、服务产业化”的双轮驱动

“能源互联网、工业互联网”的双网互动

`核电领域(蒸发器、压力容器、金属堆芯、核岛主设备等)、核聚变领域、离心机系统;

`高效清洁能源领域、煤电机组、锅炉、燃气轮机;

`电梯设备领域;叶片、轴承、紧固件、工具等工业基础件;

`航空装配制造线领域(生产线);

`智慧交通领域(轨交信号项目);

`储能领域(压缩空气储能、液流储能、锂电储能);

`氢能领域(“制、储、加、用”全产业链解决方案);

`风电领域(海上风电)、光伏领域、光热领域;

...

三大核心竞争优势:

一是流程贯通工艺技术支撑下的极限制造能力。在冶炼、铸锻、热处理、精加工、检测等工艺流程积累了独到的工艺技术,可以进行550吨重的产品加工和毫米级轴承的加工;可以进行零上200度的产品加工,也可以进行零下200度的制造,在极限制造领域独树一帜,难以模仿和复制。

二是集成创新技术支撑下的首台套装备实现能力。集成国内外先进技术资源,并进行二次开发和二次创新,形成一大批拥有自己的知识产权创新技术。例如二次再热火电技术,在引进西门子超临界技术后进行二次创新,形成了自主知识产权,成为世界煤耗最低、技术最先进的火电机组。世界第一台“双水内冷”发电机、中国首台万吨水压机、中国第一套核电机组等都是集成创新的代表。

三是工业与能源协同技术支撑下的综合方案解决能力。长期深耕工业和能源两大领域,在工业与能源方面实现工业产线与能源优化设计协同、零碳园区与核心装备设计协同、能效提升与能源替代、资源循环协同,可以提供覆盖工业、能源设计、装备集成、施工建设的一揽子解决方案。

①已形成从核岛设备(反应堆压力容器、蒸汽发生器、稳压器、堆内构件、控制棒驱动机构、核主泵、核二三级泵、核二三级容器、燃料输送设备等)到常规岛设备(汽轮机、汽轮发电机、辅机等)以及大型铸锻件、核级风机、配套电机、备品备件等完整的核能装备制造产业链,技术路线涵盖二代及二代加、三代压水堆(包括华龙一号、国和一号、AP1000及CAP1000、EPR等)、四代核电技术(包括高温气冷堆、钠冷快堆、钍基熔盐堆、铅基快堆),以及核聚变大科学装置,全面覆盖国内现有核电技术路线,核岛主设备国内综合市场占有率稳居行业第一。

②已形成10MW-1350MW等级齐全的产品体系,其经济性、安全性、稳定性等指标均达到国际先进水平。不断刷新煤电机组全球最低煤耗记录。

③具备自主知识产权、完整产业链、重型燃气轮机及联合循环设备成套解决方案。

④拓展“风光储氢”等多能互补及“源网荷储”一体化业务,致力于打造新能源项目全生命周期服务平台,并积极成为新能源装备的引领者。

... ...

02.业绩

上海电气《2023年度报告》,实现营业总收入1147.97亿元,较上年同期下降2.4%;归属于母公司股东的净利润2.85亿元,上年同期为-35.66亿。

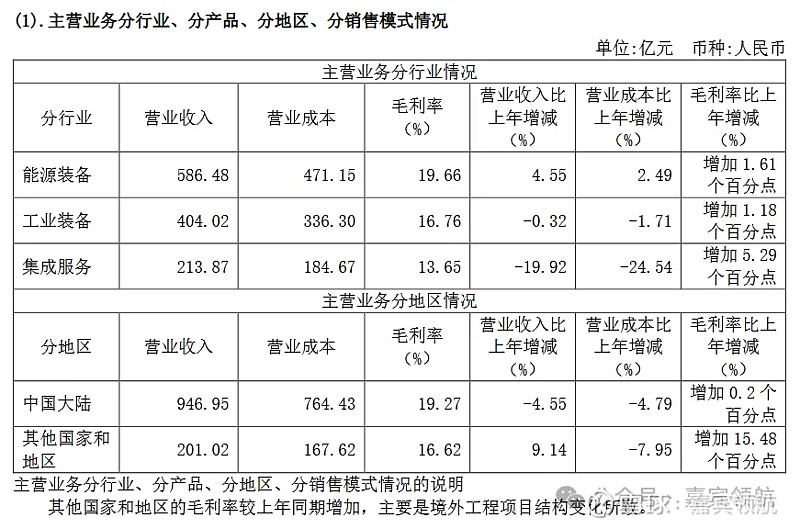

①能源装备板块,煤电业务因行业回暖,收入有所增长,但风电设备受行业影响,收入下降;板块毛利率增加,主要得益于业务结构优化。

②工业装备板块,毛利率增加,主要是电梯业务通过降本增效,毛利率同比上升。

③集成服务板块,收入下降19.9%,板块优化业务结构,并受合并范围变更等影响,导致工程项目销售收入下降;毛利率增加5个百分点,是境外工程结构变化所致。

2023年实现扭亏为盈,主要原因:1、坚持高质量发展,聚焦主责主业,部分业务板块毛利额及毛利率较上年同期显著上升;2、持续加强应收账款管理、加大催收回收力度,信用减值损失较上年同期减少;3、所持金融资产公允价值波动产生的损失较上年有所收窄。

上海电气《2024年一季报》,营业总收入205.87亿元,同比减少3.30%;归属于上市公司股东的净利润3200.9万元,同比减少91.27%;归属于上市公司股东的扣除非经常性损益的净利润-1.2亿元。

净利下降的主要原因:公司所持金融资产公允价值波动(H商汤、零跑一季大跌)产生的损失较上年同期增加,本期公允价值变动损失为人民币2.49亿元,上年同期为收益人民币3.15亿元。电气风电亏损。

03.指标分析

2023年净利润2.8亿,扣非净利-12亿;营收1148亿

2021~2023年扣非净利润亏损-119、-47、-12亿,年均营收1300~1150亿。

2015~2020年均扣非净利润10~20亿,年营收800~1370亿。

PB1.16、PE约220。现股价3.92,市值610亿。

一季度,毛利率约19%,负债率72.8%(往年65~68%),总资产2786亿,负债2014亿,股东权益772亿(往年500~900);货币资金342亿。股东人数25.77万,较202209减少8%。前十大股东占比79%,环比微增。ROE不佳。

港股PB0.42,PE170。市值237亿,溢价率-65%。

对比同业公司:

$东方电气(SH600875)$ :2023年营收607亿,净利润35.5亿!(近五年营收320~550亿,扣非净利10~26亿,均递增),PB1.5、PE16!毛利率约18%,资产负债率67%,总资产1284亿,股东权益422亿,市值594亿(即将赶超)。近年ROE优>7%。

$哈尔滨电气(01133)$ :2023营收290亿(近五年220~250亿),净利润5.7亿(2021年-41亿,近年1亿),毛利率约12%。资产负债率80%,总资产713亿,股东权益130亿,市值60亿。港股PB0.4,PE10!

业内其他公司业绩持续较好或已复苏向好。

04.行业发展与公司地位

(1)所处行业发展:

a. 电力行业

2023年,全国新增发电装机容量3.7亿千瓦,其中,新增并网太阳能发电装机容量2.2亿千瓦,占新增发电装机总容量的比重达到58.5%。截至2023年底,全国全口径发电装机容量29.2亿千瓦,同比增长13.9%,其中,非化石能源发电装机容量15.7亿千瓦,占总装机容量比重在2023年首次突破50%,达到53.9%。分类型看,水电4.2亿千瓦,同比增长1.8%;核电5691万千瓦,同比增长2.4%;并网风电4.4亿千瓦,同比增长20.7%;并网太阳能发电6.1亿千瓦,同比增长55.2%。全国并网风电和太阳能发电合计装机规模已突破10亿千瓦大关,同比增长38.6%,占总装机容量比重为36.0%,同比提高6.4个百分点。在水电等传统非化石能源受站址资源约束增速放缓、核电建设向新一代先进核电技术过渡的情况下,新能源正逐步成为绿色新型电力供应的主力军。

煤电是电源供应和电网安全的压舱石。要发挥煤电支撑性调节性作用,统筹电力保供和减污降碳,根据发展需要合理建设先进煤电。煤电机组通过节能降碳改造、供热改造和灵活性改造“三改联动”,实现向清洁、高效、灵活转型。煤电机组改造升级已成为提高电煤利用效率,减少电煤消耗,促进清洁能源消纳的重要手段。

b. 工业行业

数智化、绿色化、服务化是工业发展主要趋势。

在能源领域,公司立足传统清洁能源装备,大力发展“风光储氢网”等新兴能源装备,构建“全方位”新型电力系统解决方案;在工业领域,依托自身多元产业优势,助力产业园区实现全栈式低碳化,打造“立体式”零碳产业园区整体解决方案。通过绿色化和智能化转型发展,深入推进能源和工业协同降碳。

(2)经营情况:

2023年,公司实现新增订单1372亿元。其中,能源装备752亿元(核电设备89.7亿,燃煤发电设备303亿,储能设备120.7亿,风电设备人民币69.4亿),工业装备423.4亿元,集成服务196.6亿元。

截至2023年末,公司在手订单2657.6亿元。其中,能源装备1531亿元(核电设备306.4亿,燃煤发电设备661.5亿,储能设备72.7亿,风电设备226亿),工业装备152.6亿元,集成服务973.7亿元。

05.风险与机遇

风险:

海外业务风险、

原材料价涨成本承压、

负债率增高、现金流。

近年重大利空追溯:

2021年5月30日,上海电气突然爆出,在极端情况下,公司归母净利润可能出现83亿损失。原因系公司持股40%的控股子上海电气通讯技术有限公司应收账款普遍逾期,暴雷涉额近百亿。2022~2023年,业绩亏损计提百余亿已完成,行政处罚已落地。

近期:①2024.4.2大股东质押11%股份。

②2024.5与子公司上海机电53亿关联交易。用股权置换子公司现金,或为缓解资金压力。[另2023年耗资100亿收购电气实业、电机厂、机电设计院、核电设备子公司股权,至100%控股]

不足:估值分析,按两年恢复至20~30亿盈利业绩,30PE下,市值涨幅区间仅50%。

[港股估值更低,可偏向考虑]

必问一句,最大的风险是什么?

无灭失性风险。

业绩持续低迷,时间成本。

潜在机遇:

1. 煤电、核能装备主业复苏(2023新增订单规模高增84%和52%,抵消风电大降亏损)。2023年公司的燃煤发电设备市场占有率超过1/3;在核电领域,核岛主设备国内综合市场占有率稳居行业第一。

2. 总体毛利率呈改善上涨趋势,净利率望恢复。

3. 新质驱动。发力储能、氢能业务推动新增长点。

4. 诸多亏损点(风电、天沃等)逐步释放。2021暴雷后领导一换,2024再换青壮吴磊。静待业绩转向。

5. 高品牌价值。百年电气,上海制造门面,国家一带一路出海典范。当前再跌触底区间,加仓好时机。

额外小概率,集团下属上海微电子/光刻机概念蹭。

行业研报观点:

测算得出我国核电设备投资规模将从2023年的257亿元持续提升至2028年阶段性高峰的875亿元,CAGR为26.91%;之后的投资规模基本稳定在800亿以上的量级。其中核岛设备(2028)单年投资规模有望突破400亿元,常规岛设备单年新增有望达近220亿元。

业绩增量可期!

06.有知有行

嘉宾原文

...

成功的投资者,用大多数的时间观察和思考,并且只选择很少数高确定性及一旦获胜将带来巨大回报的机会下手。

彩蛋:回顾与预告:

投资标的系列(个股分析)合集:下点链接

文后震荡,6~5元区间加仓执行中。

文后,H国寿、H新华涨35%+收获;另H太保涨60%。

文后起势,至今涨25%+。

文后1个月稳健涨20%+,避2月大跌,跑赢市场。

文后至今涨40%+,且避大跌,大幅跑赢市场35%+。

文后至今涨30%+,主仓避大跌股灾,大幅跑赢市场。

文后2月突跌并于最低位0.26处加仓(港户少量)后回升35%,待倍增。

坚持风格。记录分析过程能更深切地理解认知。稳健持有+中期高确定性收益,适时而发、择机而动,应予重视(回看更新调整)并执行。

预告(分析)标的:

汇顶科技/+科技类

申万宏源/+H多券商

东方明珠/+阿里影业

…

主仓稳健用心调,小仓博弈随心酿。

深耕能力圈,有所为有所不为!

不因涨喜,不以跌悲。

快乐投资,终身挚业。

“价值投资是以可观的折扣买入内在价值低估的证券交易策略,以最小的风险获得较好的长期投资回报。”

"记录是促进成长,分享是价值传递.”

朋友,欢迎关注、分享、留言交流。