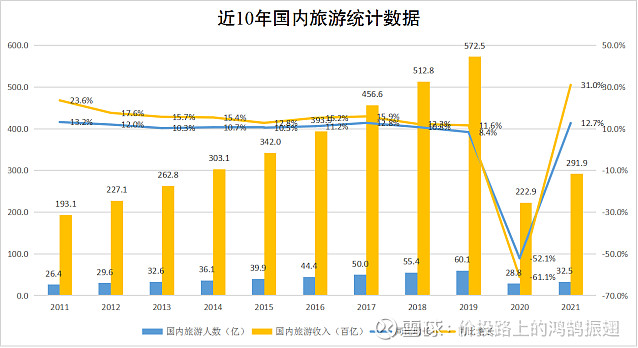

自2020年初疫情爆发,至今已有两年多,国内众多服务行业遭受巨大打击,旅游业尤为明显。据文旅部统计,2020年当年,国内旅游人数28.79亿人次,同比下降52.1%,旅游收入2.23万亿元,同比下降61.1%。2021年,国内旅游总人次32.46亿人次,比2020年增加3.67亿人次,恢复到2019年的54.0%,旅游收入2.92万亿元,比2020年增加0.69万亿元,恢复到2019年的51.0%。当下,疫情再次反复,奥密克戎变异体已波及28个省份,多地防控举措堪比2020年初,还没爬起来的旅游业又再次被打趴了。

现在的旅游业是黎明前的黑暗吗?低迷已久的旅游股是不是到了抄底的最佳时刻?长期看,旅游股有没有投资价值?这些问题值得探讨一番。

一、当我们投资旅游股时,我们在投什么

旅游业是集交通、游览、住宿、餐饮、购物、文娱等多环节于一体的综合性行业。在申万行业体系中,旅游及景区行业细分为人工景区、自然景区、旅游综合三个子行业。

人工景区,顾名思义是指人工开发的各类景区。A股中主要有曲江文旅、天目湖、云南旅游、中青旅、宋城演艺5家公司(st股不纳入研究范围,下同)。

曲江文旅坐拥西安的众多历史文化景区,公司业务以景区运营管理和餐饮酒店为主,占比在80%以上。

天目湖以山清水秀的天目湖风景区为根据地,相继开发一批旅游和酒店项目,景区运营管理业务占比在70%以上,酒店业务占比在20%左右。

云南旅游旗下景区有昆明世博园、世界恐龙谷等,主营业务包括旅游综合服务和旅游文化科技两大板块,对应旅行社、旅游大巴运营、酒店和游乐设施开发,共占90%以上。

中青旅业务多元,乌镇、古北水镇等景区经营业务仅占13%左右,另有旅行社、会展营销、IT硬件代理、酒店等业务,占比超80%。

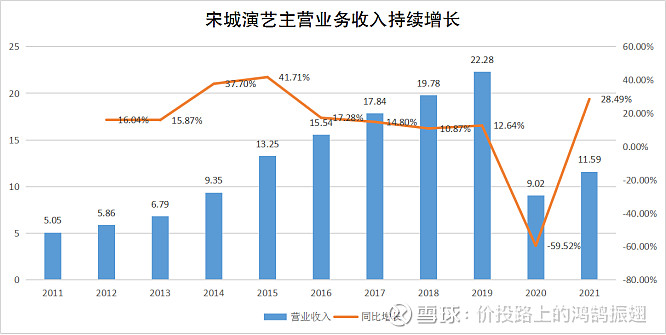

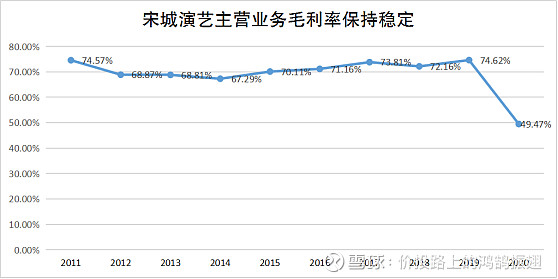

宋城演艺主打“主题公园+文化演艺”模式,在国内热门旅游城市复制了一批“千古情”演艺公园,现场演艺收入占比约75%,网络票务和其他演艺策划服务收入占25%。

自然景区大多为闻名遐迩的名山大川,主要有三特索道、桂林旅游、长白山、张家界、九华旅游、西藏旅游、丽江股份、峨眉山、黄山旅游9家公司。

三特索道以客运索道为主导,在陕西华山、贵州梵净山、浙江千岛湖等10多个景区均有布局,索道收入占比在65%-70%左右,景区门票收入占17%-19%左右。

桂林旅游拥有桂林山水核心景区,公司主营业务中门票占47%左右,游船占22%左右,酒店占17%左右。

长白山以冰天雪地和火山温泉为特色,公司业务中,旅游客运占比69%左右,景区运营管理占12%左右,酒店业务在10%左右。

张家界素以奇峰秀水著称,公司主营业务包括旅游服务、旅行社和旅游客运三大板块,旅游服务包括景区门票、观光电车和客运索道,占比27%-38%左右,旅行社业务占36%-26%左右,旅游客运占36%左右。

九华旅游位于安徽九华山景区,属中国佛教四大名山之一,公司索道缆车业务占42%左右,酒店业务占31%左右,旅游客运业务占17%左右。

西藏旅游旗下的景区主要位于林芝和阿里地区,包括亚鲁藏布大峡谷、巴松措等。公司以景区运营为主业,景区门票、观光车、游艇、餐饮等业务合计占80%以上。

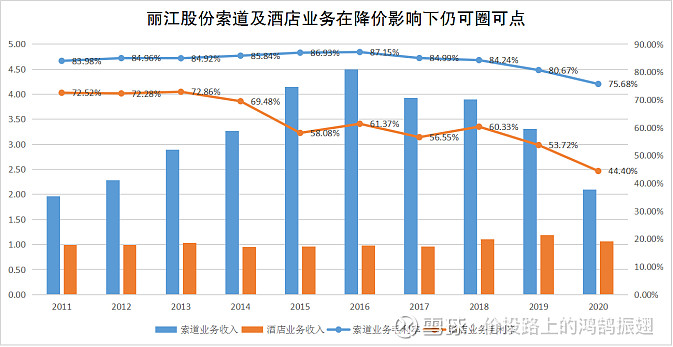

丽江股份重点依托玉龙雪山景区,主要开展索道运输、印象丽江演出以及酒店业务,三项业务分别占比46%、24%、16%左右。

峨眉山同为中国四大佛教名山之一,公司景区门票收入占40%左右,索道运输业务占30%左右,酒店业务占16%左右。

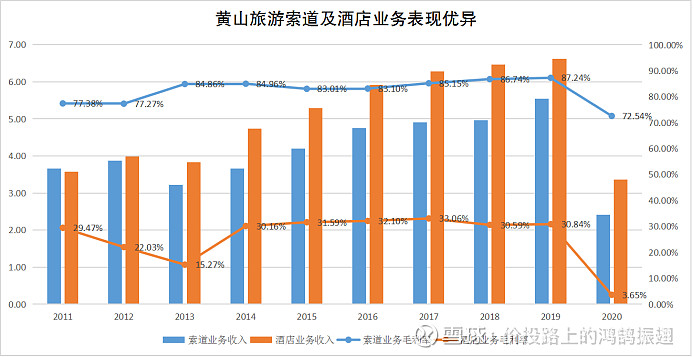

黄山旅游以黄山风景区为核心,近年来持续拓展太平湖、花山谜窟等景区,公司主营酒店、索道缆车、景区营运三项业务,分别占比40%、32%、13%左右。

旅游综合一般以旅行社为主业,同时兼顾其他旅游服务业务,主要有众信旅游、岭南控股、凯撒旅业3家公司。其中,众信旅游旅行社业务占90%左右;岭南控股旅行社业务占85%左右,另有酒店业务占12%左右;凯撒旅业旅行社业务占80%左右,另有航空配餐业务占18%左右。

综合全行业分析,旅游业主要包含10项业务,即景区运营管理(含门票)、索道缆车、观光电车、游船、大巴客运(出租车)、酒店餐饮、旅行社、景区演出、会展服务、旅游设施开发。投资旅游股说到底就是在投这些业务。

二、投资旅游股的确定性如何

旅游业属于大消费行业,稳定性强、周期性弱。以官方统计数据,在正常年份,国内旅游人次和旅游收入均保持稳定增长,印证了居民对旅游的刚性需求。

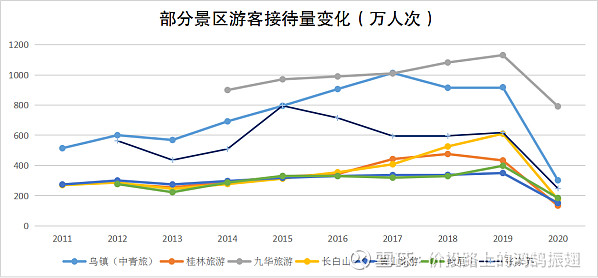

不过具体到各个景区,情况却有所不同。对比部分景区公布的数据,近年来,长白山、九华山游客量持续向上,黄山、峨眉山游客量已趋于稳定,乌镇、桂林、张家界游客量则上下波动,甚至有下降趋势。

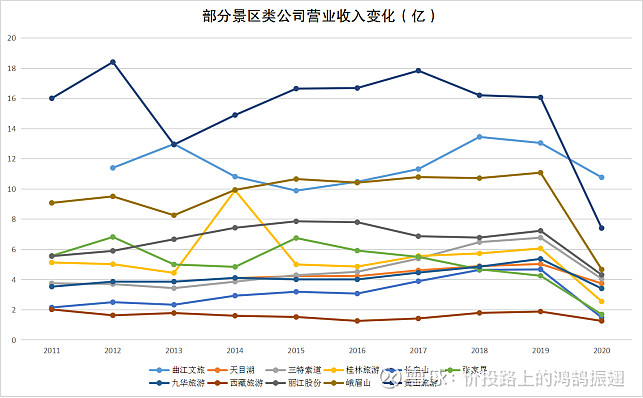

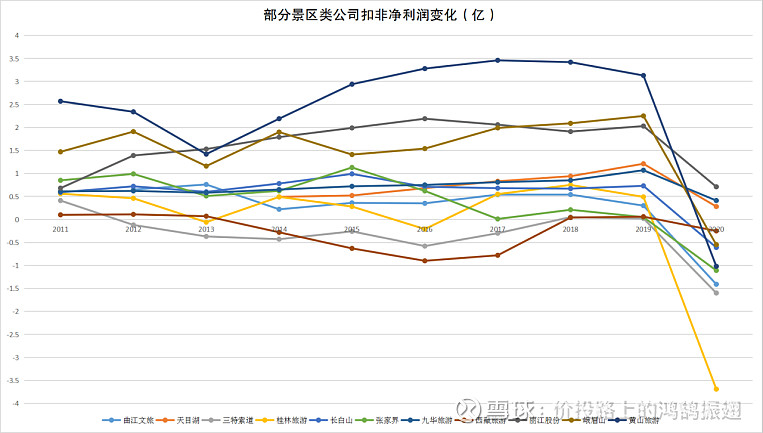

再看公司营业收入和净利润,则更让人大跌眼镜了。除天目湖、九华旅游等少数景区能保持双增长外,其他大多业绩平平,有的甚至常年亏损,行业内公司大多呈现“规模小、钱难赚”的特征。

为什么旅游业的好前景并没有给旅游公司带来“好钱景”?可能有以下几方面原因:

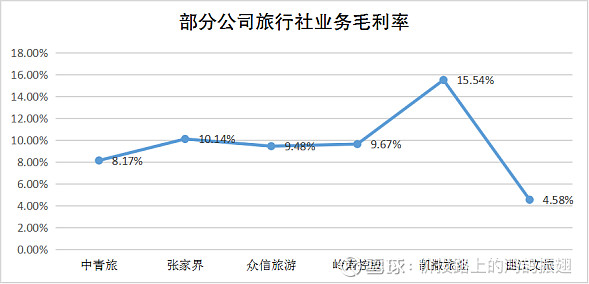

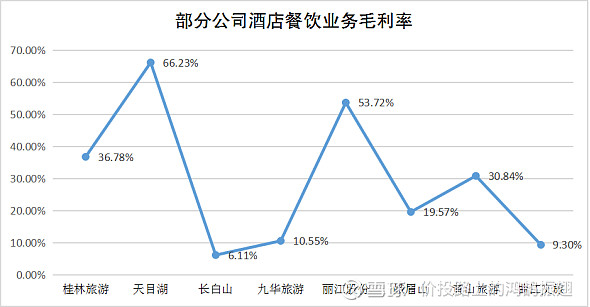

第一,部分业务本身利润微薄。旅游景区业务有难有易,有的依托特许经营权坐地收钱、坐享其成,有的则要面对激烈的市场竞争。在国人出行方式改变、互联网旅游服务替代的背景下,传统的旅游客运、旅行社业务持续受压,盈利能力日趋低下。另外,部分公司酒店餐饮业务不佳,也对整体业绩构成拖累。

(PS:为反映公司正常经营情况,以2019年数据为基准)

第二,国内旅游景区竞争愈趋激烈。近年来,随着旅游行业繁荣发展,各路产业资本持续看好、纷纷涌入,大型企业间并购整合与资本运作日趋频繁,休闲度假旅游、主题品质旅游、专项定制旅游等新项目新产品不断增加,旅游地产、文旅小镇遍地开花,局部产能已经过剩。

以天目湖度假区为例,公司年报指出,仅在长三角地区,相类似的旅游度假景区就有无锡灵山景区、无锡鼋头渚风景区、杭州淳安千岛湖风景区、苏州(吴中)太湖旅游风景区、普陀山风景名胜区等。

尽管不同类型的景区风景都有不同之处,但并非不可替代,各旅游景点对客源的激烈竞争将成为常态。

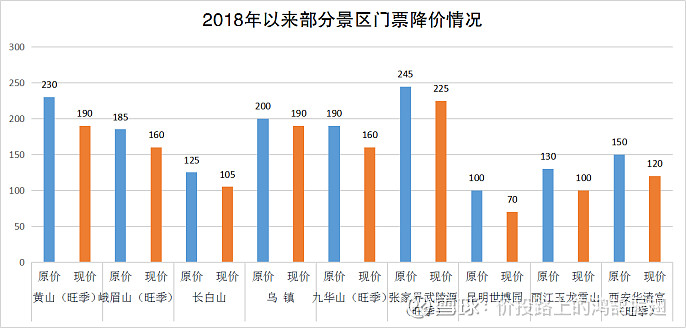

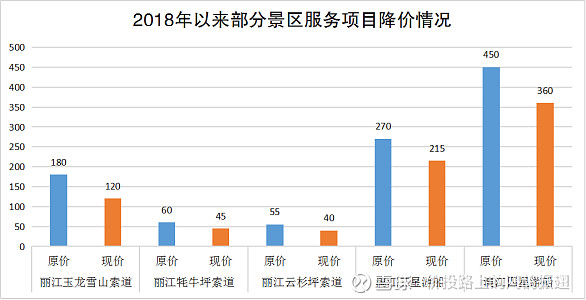

第三,政策因素带来直接利空。根据我国《旅游法》规定,利用公共资源建设的景区门票等实行政府定价或者政府指导价,严格控制价格上涨。2018年以来,国家发改委相继出台一系列政策文件,要求降低重点国有景区门票价格,对景区内实行政府定价或政府指导价的交通车、缆车、游船等,推动同步降价,切实解决景点价格虚高问题。对于高度依赖门票收入的景点而言,降价无异于釜底抽薪,旅游股的估值随即跌至谷底。

正是由于上述种种原因,使得旅游股的长期回报并不理想。而且我们能够预见,未来这些不利因素仍将长期存在,给旅游股带来较高的不确定性,投资者应谨慎为上。

三、如何看待当下的旅游股

尽管旅游股风险众多,但眼下或将迎来难得的阶段性投资机会。

第一,短期内旅游业将随着疫情好转出现报复性回升,旅游股或迎来整体性强劲反弹。尽管此轮疫情仍在蔓延,但随着防控力度加大,预期已经出现好转。经过2018年的估值杀、2019年的业绩杀、2020年至今的疫情杀,凄惨的旅游股趴在地板上已近4年,跌无可跌说明底部已经探明。就算今后疫情还有反复,对旅游股的打压也会呈边际递减效应。相反,只要稍微给点阳光,旅游股就能灿烂。

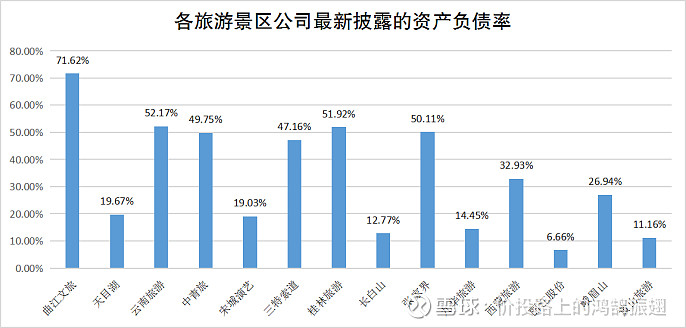

具体到个股选择,建议优先考虑资产优质、负债率低、抗风险能力强的公司,如黄山旅游、丽江股份等。

第二,长期来看,随着国民收入、消费水平持续提高,今后旅游业仍将进一步发展壮大,具有独特商业模式和可持续发展能力的公司或许也将迎来长期投资机会。借鉴欧美发达国家旅游产业发展经验,能够持续壮大的旅游公司必须跳出景区依赖,挖掘文化内核,满足国民日益增长的精神文化需求,在此基础上强化品牌打造,引领产业潮流。从目前A股上市公司看,宋城演艺或具备这种可能。

作为中国最大的演艺集团,宋城演艺依托中华历史文化的IP进行艺术再创作,并以主题公园为载体开展连锁经营,初步建立起覆盖国内一线旅游休闲目的地和都市群的文化演艺平台。尽管公司曾在项目并购上出现过失利,但主营的旅游演艺业务始终保持较快增长及较强的盈利能力,为公司的持续扩张提供了充沛的现金流。

展望未来,强大的创新能力、持续的文化输出能力是公司发展的关键。正如公司所指出的,发挥创意的力量,增强演艺内容对游客的吸引力和体验感,创意永恒才能打造百年宋城。以过往的表现,我们对宋城演艺抱有谨慎的信心,但仍需要时间来验证。