2017年5月22日,当时的合生元主席兼CEO罗飞在合生元经销商大会上宣布,合生元集团正式更名为“健合集团”。

关于更名的理由,罗飞曾解释:

2010年香港IPO用的合生元,但现在旗下不单单只有一个合生元品牌,还有Swisse,所以人们在谈合生元时,不知道是在谈一个品牌还是谈一个集团。

是的,当时的合生元集团,已经不仅仅只有合生元了。

01

合生元,这家由罗飞兄弟俩从1999年就创立的从事婴幼儿营养品公司,凭借“合生元”这个益生菌品牌雄霸国内婴幼儿保健品赛道近20年。

一个混血宝宝的出镜,一句“宝宝少生病,妈妈少担心”,加上明星代言,短短十几秒的广告,2002年以后几乎在各大卫视的黄金时段广告霸屏,一度让多少家长深信不疑:

BIOSTIME法国合生元,就是来自法国。

实际上,合生元,不止卖益生菌,也卖婴幼儿奶粉。

而罗飞切入婴幼儿奶粉的思路,也比较独特。

2008年前后,三聚氰胺事件让国产奶粉在消费者心中彻底失去信任。罗飞嗅到了商机,在法国花了1万欧元注册了“法国合生元”公司。

随后,法国合生元公司,在国内以“法国合生元”的名义推出婴幼儿奶粉,对外强调采用欧洲奶源原罐进口,奶源供应商均来自国外,至此跻身高端婴幼儿洋奶粉的行列。

从此,罗老板左手益生菌,右手高端婴幼儿奶粉,借着【法国合生元】这个品牌,一路把公司做到了港交所上市。

2010年,罗老板在港交所敲钟。当年,合生元集团实现营业收入12.36亿元、净利润2.66亿元。

如果没有2013年国家发改委价格监督检查与反垄断局对合生元、雅培等6家洋奶粉因价格垄断作出处罚,罗老板和他的合生元,应该还能保持高增长的神话。

02

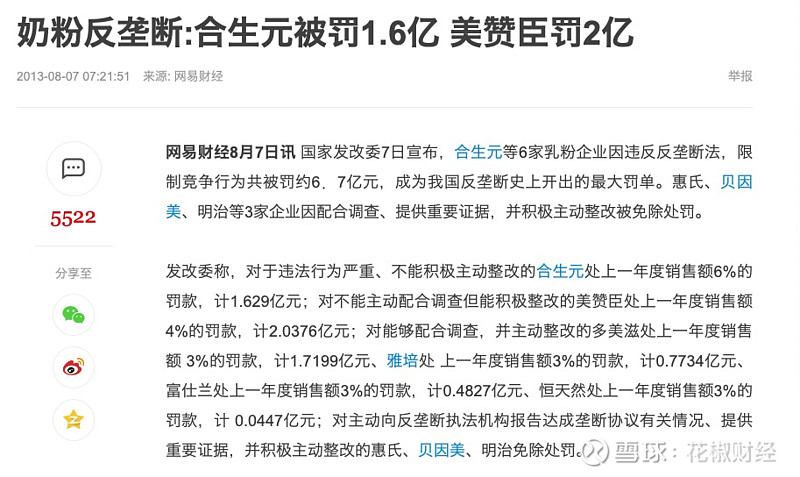

2013年8月7日,国家发改委宣布,合生元等6家乳粉企业因违反反垄断法,限制竞争行为共被罚约6.7亿元,成为我国反垄断史上开出的最大罚单。

而这次处罚,让法国合生元“假洋奶粉”的真实身份,和背后的男人罗飞,浮出水面。

当时,经济之声《天下公司》一篇题为《合生元披洋奶粉外衣 揭秘假洋鬼子背后的暴利》的文章中提到,如果没有这笔处罚,也许更多的人没有意识到,这个披着洋奶粉外衣的国货——成了奶粉中最贵的一罐。

假洋品牌事件对合生元集团的影响不小。

在2013年以前,合生元的营收和净利已经保持了连续多年超过2位数的增长。但“假洋品牌”事件过后,2014年合生元的营收和净利则是大幅下滑。

也正是从这一年开始,罗飞开始转变思路,开启了全球买买买的收并购之路;

2013年宣布入股法国著名乳制品生产商Isigny Sainte Mère(ISM);

2015-2016年,宣布完成对全球知名保健品品牌Swisse100%的收购,耗时2年,前后共出资102亿;

2016年,公司还收购了美国有机婴幼儿食品品牌Health Times以及法国母婴护理用品品牌Dodie;

而在宣布更名为健合集团之后,罗飞又收购法国有机婴幼儿食品品牌Good Got。

至此,从前的合生元,如今的健合集团,旗下已经汇聚四大高端品牌:

澳大利亚销量领先的自然健康品牌Swisse;

法国高端婴幼儿护理用品品牌Dodie;

美国36年历史有机婴幼儿食品品牌Healthy Times;

以及一直致力于婴幼儿市场的高端品牌Biostime合生元。

不得不佩服罗老板的眼界、格局和魄力,一家广州本土的民营企业,硬是把全球化的战略践行到底。

而搭建起这个营养品帝国,罗飞付出的代价是,150亿左右。

03

其实,罗老板是真的有眼光,比如在Swisse这笔收购上。

早在健合集团的并购之前,Swisse已经通过互联网进入中国,主要产品涵盖维生素、胶原软糖、草本及矿物补充剂等。

2016年完成全部收购以后,健合集团开始运营Swisse在中国的销售。

2016年年报显示,健合集团的营收增速回归两位数的增长,同比2015年增幅高达35%。

这里面Swisse的收入持续增长功不可没。公开数据显示,从2015年到2016年仅1年,Swisse的收入从8.5亿到23.51亿,翻了2倍。

也正是基于Swisse在中国的大获成功,健合集团的股价从2017年更名以后开启了一波爬升。

这波上涨一直到2018年的5月,健合集团的股价一度超过50块港币/股,市值超320亿港元,为2010年上市以来的第二个市值高点。

04

经过系列并购等布局,健合集团产业主要有三大板块,婴幼儿营养及护理用品(BNC)、成人营养及护理用品(ANC)以及宠物营养及护理用品(PNC)。

2019年至2023年上半年,公司营业收入分别为109.25亿元、111.95亿元、115.48亿元、127.76亿元和69.81亿,营收的增速非常缓慢。

更重要的是,业绩放缓的背后,还有天价商誉和高杠杆经营这两颗大雷。

根据历年的年报数据,健合集团的总资产从2014年的138.4亿增长至2023年中期的213.7亿 ,其中,光是商誉一项,就从2014年的46.37亿,到2023年中期的78.81亿。

而其资产负债率,2014年是56.01%,到2015年猛增至73.97%,主要是负债金额从2014年的37.14亿猛增至2015年的102.4亿。这多出来的65.26亿,大部分花在了收购Swisse上。

截止到2023年中期报告,健合集团的资产负债率还维持在接近70%(68.83%)的高位。截止2023年中期,健合集团非流动负债中光银行计息贷款一项,就高达66.23亿。

而2023年中期,健合集团期末现金及现金等价物21.38亿元。按2023年中期净利润6.08亿计算,罗老板要还清这部分银行贷款,要近11年。

高企的负债率带来的是高昂的财务成本。健合集团2023年上半年财务成本,高达3.58亿,占到同期纯利的6成左右。

据21世纪商业评论的报道,2023年年中,罗飞谈妥一笔面值5820万美元的三年期票据,年票息居然高达13.5%。标普对健合的评级,只有“BB+”。

经过了魔幻三年,让保健品再度成为当下年轻人的标配。

但随着市场的深度内卷,虽然市场需求还在增长,但由于技术壁垒低,进入门槛低,市场参与者众,消费者也面临更多的品牌选择,尤其是更细分的品类正在蜂拥进入市场。

从技术壁垒上看,健合集团本身不管是在成人保健品赛道还是婴幼儿赛道,都没有很强的研发能力,主要还是依靠销售驱动。

2023年上半年,公司的销售费用达26.41亿元,占当期营业收入的37.83%,相当于每卖出100块,就要付出近38块的销售成本。

与之对应的是,公司的研发支出仅为1.58亿元,且2018年至2022年均在1.50亿元左右徘徊。

05

回顾罗老板的发家史,既有个人的独特眼光,也有时代的东风。

2018年,对Swisse完成全部收购的健合集团突破百亿营收大关。

此时,意气风发的罗老板,定下了2020年140亿元的营收目标。2019年,拿着天价年薪(3000万)的新任CEO安玉婷,更是提出2023年中国区要实现200亿元的营收目标。

但随后增长乏力的业绩,给健合和罗老板泼了一盆透心凉的冷水。

4年过去了,别说2023年的200亿目标,健合集团连罗老板提出的140亿的目标,都没完成。

而健合集团的市值,也从高点的超过320亿港元,一路下挫。

截止3月4日发稿前,健合集团报收11.54港元/股,总市值74.50亿,连当初收购Swisse的金额都够不上。