(伤愈立即码3200字长文,求支持)

小九是一位颇有经验的小小投资者,最喜欢投资“成长性”最足的创业板。长期的信心是:比主板活,比科创稳。

作为坚定的价投者,这两年来,他的创业板投资从开局王者荣耀,沦落到如今的割须弃袍了。

小九有点崩,机构使劲看好,行情使劲崩溃。

他决定,还是找木鱼研究下,也许有真相呢。

第一句话有点打击:“财运与命运一样,都有低谷的时候。迟早会经历,不如早经历。”

经历了低谷,会知道以前有些认知是有偏差的,不光是你小九郁闷了,机构成堆砖家都打脸,郁闷的道路上伙伴多多。郁闷只因跟不上变化,预期调整不及时。

但,哪有一直赢的投资,不断进步是王道。那么就从学习分享开始!

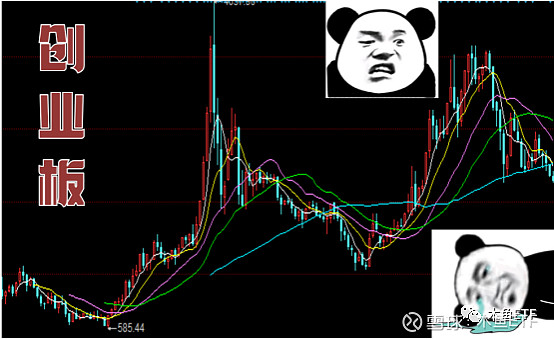

一、从成长到成熟

发展到现在的创业板,早已“成熟”得发紫了,“成长”的味道大幅减弱。

前二十大权重股中,市值最小的都有400多亿了,领头的大哥们平均都有三位数的研报,估值潜力早已被机构挖干榨尽,从事的行业几乎全从“蓝海”转变为“红海”了。

第一大权重宁王,新能源汽车我们都懂,全行业拼命扩产拼命卷,能不能继续成长,从以前的大明牌转变为满脸问号。

第二大东方财富是牛市受益者,基金越涨越好卖,然而没了牛市的话,投行业务是做不过传统龙头券商的,网上卖基金大家也都会了,经纪业务则是靠天吃饭怎么成长。

迈瑞医疗、爱尔眼科、智飞生物、CRO们等也不断被集采搞得鸡飞狗跳,最极端的言论是医药行业以后是公益行业了,“成长”难了。此外,老霉的制裁威胁也是害人害己。

创业板的遗憾,就是像中际旭创、昆仑万维能搭上这轮产业革命的龙头股太少太小。

现在的创业板,早就从青涩的阶段变得成熟憨厚了,成熟之后烦恼就多了。

小九:创业板不是还要不断上市的新股吗?

木鱼:规模太小,上市时估值拉满。等待新龙头涌现需要1、2年以上的培育期。

二、行业主题经历弱周期

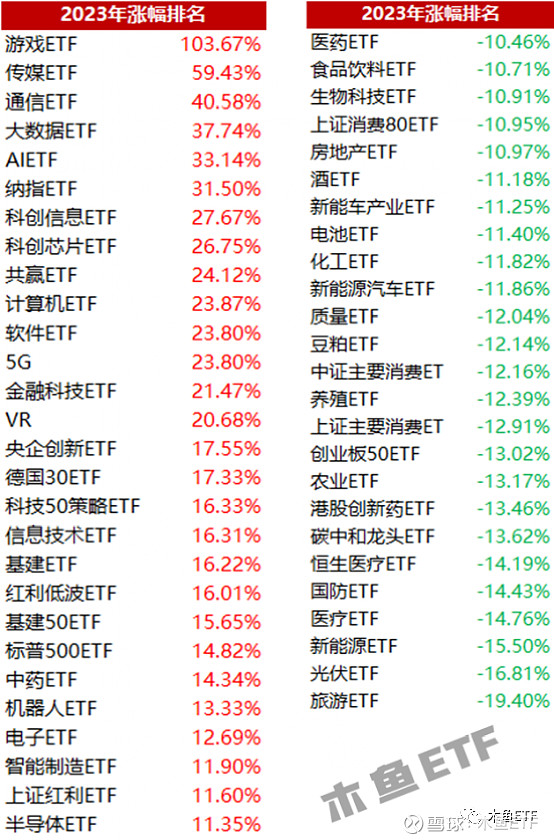

剖析创业板的行业主题成分,我们可以看到新能源为首的所谓“工业”占比高达39%,而医药有22%,二者占比高达60%。

然而,2023年的主题行情是极为分化的。AI为首的TMT,和以“中特估”为首的蓝筹主题,走势上与新能源、医药、消费等机构重仓主题,走势完全两码事。

创业板的两大权重刚好摊上了最熊的板块,想爬起来都难。就算数字经济、科技有行情,诸如中科创达之流估值早就没潜力了,今年压根不涨,而涨得好的权重太小影响力不足。

创业板几乎是纯正的机构白马主题,无论是行业还是机构情绪,都处于大周期的弱势窗口,时运不佳。

小九:命不好?

木鱼:机构这两年的命不好。

三、龙头分布结构不佳

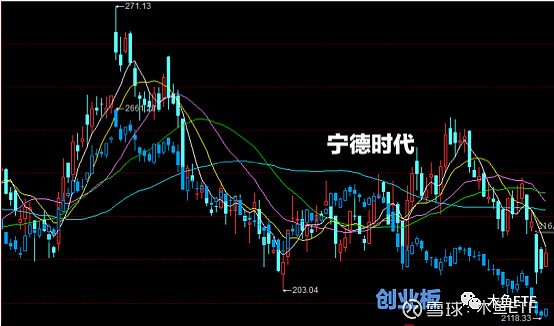

美国纳斯达克有几个霸王轮流坐庄:微软、苹果、谷歌(A+C),但是创业板就一个真龙头宁德时代,而且权重远高于纳斯达克的第一大权重,高达17.6%,而且还有很多新能源个股是看着宁王走势的。

因此,当新能源特别是宁德时代走势不佳时,几乎没有可以平衡对冲的存在。这是双刃剑,宁王强的时候你爱死TA了,反过来拉仇恨。

而国际关系不佳,导致宁王走向世界的节奏被严重拖累,赴海外建厂被否,是天灾,时运不佳。

但总体上,不怪宁王,怪编指数的,让宁王担上了过重的责任,是编制规则让创业板押注宁王。

四、绝对估值性价比不明显

过去,A股除了蓝筹之外的主题估值水平都是高于成熟市场的,这是因为有“高成长”、“新兴市场”等以往的光环,估值有溢价。

但如果这些不存在了,那么高估值就有点不稳了。

我们要理解一下机构的话术,通常会说是“过去多少多少年以来X%的估值低位”,但如果从外资角度来看,还是不够便宜。纳斯达克涨了这么多,市盈率不过25倍,创业板跌了这么多,还有30倍。

我们分析过“日特估”行情,日本的核心资产一点都不比我们贵,而且资金成本更是低得吓人。

小九:那么创业板贵么?

木鱼:如果某些支撑条件成立,那就不贵,甚至说便宜。下面具体分析。

五、市场环境出现重大变化

很多人考虑“值不值”的问题,往往不是从系统角度来看,总是抓着一个点。比如宁王一季度业绩如何如何,但为啥还要跌,那因素复杂了。

类比一下,很多时候你消费不消费也是由很多因素决定的,比如:心情、老婆的态度、兜里的钱、预期收入、社会稳定,甚至天气因素等等。

那么对于创业板乃至机构主题来说,需要考虑的因素就更为复杂。

上图是一个股价的支撑因素模型,越是机构主力,越看重下方的基石因素,越小的资金越看上方的自身因素。

-市场是用来干啥的?

小九:“圈钱!”

-呃,还有呢?

小九:“押注的桌子……”

-好吧,“资产定价”了解一下。

价钱值不值,不是看你我觉得如何,也不是看机构给目标价,而是最后真金白银交易出来的。任何影响交易心情的因素,都会影响最终价格。

我们去年以来一直强调一点,“慢牛基础已经动摇”。也就是说,过去我们的经济发展平稳、外资持续建仓、全球化战略有序进展,这样就是资本市场的盛世。

盛世什么火?收藏!权益资产就是资本市场的收藏品,理性定价之外的部分,由交易心态左右。而大势总有困顿的时候,而投资上还习惯于过去,就很被动。

拿创业板的两大权重产业来说,除了自身行业的集采、内卷问题之外,增量外资熄火以及大环境不佳带来的机构风险偏好提升,也是制约行情的战略因素。

而流动性角度,则体现了众多投资者短视、投机的不成熟性。这个节奏就是,啥涨追啥,不涨就砸。AI的革命,理论上对于新能源行业基本面没有任何影响,但是基民不赚就觉得亏,就会赶着基金经理去追,基金经理也会因为奖金去铤而走险,背叛投资理念。随着量化、超短的泛滥,分时级别追涨杀跌成常态,对于弱势主题属于釜底抽薪式的流动性大锤。

这里多说句废话,基金公司之外,券商自营也是追涨杀跌主力部队,而且对冲手段更多手法更狠。不要太怪罪基金经理们了,人在江湖身不由己。

总体上,无论是市场和创业板自身已经出现了很大的变化,对于创业板的预期也应变化。创业板不应当做“成长”主题投资,而是典型的机构白马主题。

什么是白马?就是预期基本固化的机构重仓股。不能再像以前那样,把以后三年的预期折算到现在的股价了。而是用各种参数,随时调整估值模型给目标价。这类注意,机构给的目标价怎么来的,是很复杂的话题。

小九:为什么我们机构给出的都是“买入”研报?

呃……自己体会

并非是创业板不好,而是对于其不应有“一直涨”、“波段长牛”之类的预期,而是关注行业大周期,尊重权益资产价值波动的规律,和消费、医药这类传统机构主题预期一致了。

即使这一两年来表现不佳,依然有大量的中长期资金布局。告别了“成长”,换种活法。

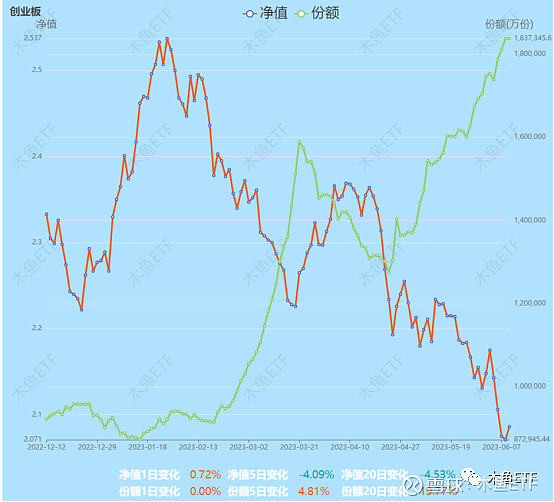

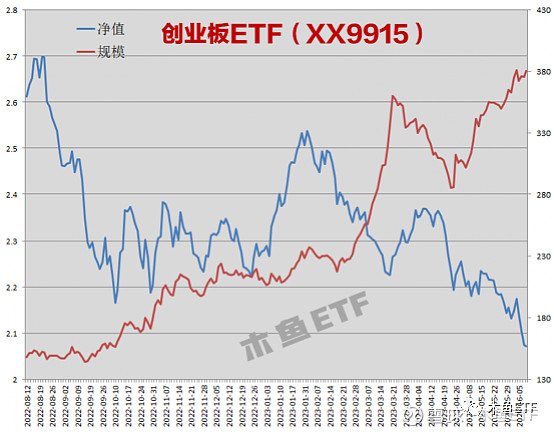

今年以来,创业板很衰,但是有巨量的场外中长线资金不断加码创业板,尤其是最近暴跌爆买,节奏令人惊讶。最大的一只创业板ETF其规模直逼400亿,最近两个月就暴增百亿,而另外一只创业板50也直逼200亿。

显然,对于创业板的价值,市场有分歧的。场内资金由于一些综合考虑,“弃长从短”卖出新能源、医药追逐热点,而场外中长线资金认为够便宜了,因此踊跃加仓。这类资金据了解以保险资金为主,做更大的波段,通常持仓期半年左右。

把周期拉长到了200个交易日,我们可以看到场外资金的配置是持续的。创业板虽然褪去了成长的外衣,但仍然是一类有吸引力的权益资产,依然有机构青睐。

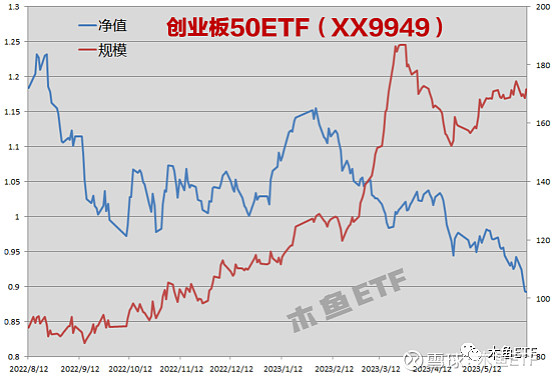

创业板50虽然丢掉了创业板类ETF的“一哥”地位,但总体也是规模越来越大。创业板50里面的宁王占比达22%,显然这类资金不排除“曲线拥宁”的态度。

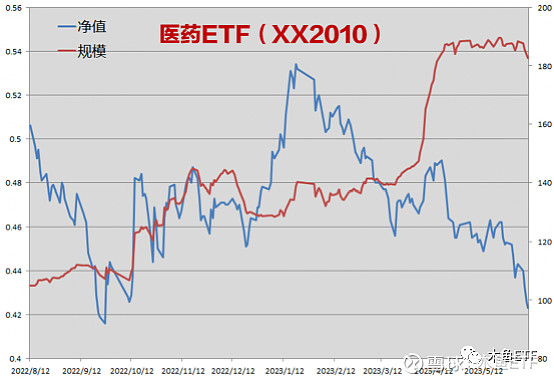

拿医药来做个对比,可以理解机构主题的运行特点。这只规模180亿的医药ETF是市场数十只医药类ETF中的一只。今年2-5月,集体出现了规模暴增,总金额达数百亿,当然结果是集体被套了。

显然,机构也会犯错,也会沉浸在过去“慢牛”带来的福利中难以自拔,也会因为超预期的因素而懵圈,但重新认知市场后,也会调整预期。

-重新预期-

以后的创业板,在大周期回归的时候,依然有被机构抱团的基础。只是少了青涩期的想象力,回归到脚踏实地的成熟期,在大势+基本面+流动性的三要素牵扯下实现相对理性定价。

从行业大周期来说,继续期待逆转的逻辑、人气与大势明确。但更理性、有格局的预期,会让我们收获更好的体验。

小九:Yes!我去庙里上香祈福了,为国运为宁王为自己!

木鱼:Right, 国运是最大的势,反转了鸡犬升天!

好了,不知不觉写了3000多字,支持原创的朋友点赞支持关注转发做起来,让我们走得更远!

-贴士-

头部券商、ETF交易免5、超级网格交易功能,粉丝开户再添优选!

公众号输入“定投报表”,自动返回最新的主流ETF定投报表

公众号输入“数据日报”,自动返回最新的趣味数据统计报表

公众号输入任何关键字,能查询到过往的相关文章

公众号,福利菜单下,可找到铁粉圈子的知识星球优惠券

PC浏览器访问 etf.gushia.com,独家报表给主题投资填充方向感