浙江国祥,IPO已经过会,临门一脚是被大家扒得干干净净,发现丑态百出,毫无底线。瓜越来越大上升到~国祥事件!精彩程度堪比当年的国债事件!

有部好片子叫七宗罪,今天就来说说国祥事件的七宗罪!

1,劣质资产重复上市!

从浙江国祥过往的发展历程来看,可谓是“问题多多”。

招股书显示,浙江国祥主要从事工业及商业中央空调类专用设备的研发、生产和销售,主要产品包括中央空调主机、中央空调末端和商用机等。

值得一提的是,浙江国祥主要资产来自于原上市公司国祥制冷,由于经营不善,国祥制冷为避免退市,在2009年筹划了重大资产重组,之后实现卖壳,上市公司更名华夏幸福。

浙江国祥也在招股书中坦言,公司前身国祥有限系为配合原上市公司国祥制冷进行重大资产重组需要、作为承接国祥制冷中央空调业务相关经营性资产的主体而设立的有限公司,公司资产间接来自于上市公司。

截至招股书签署日,浙江国祥实际控制人为陈根伟、徐士方夫妇,陈根伟曾系国祥制冷董秘。

一旦浙江国祥成功上市,徐根伟夫妇凭借持股,或将冲击数十亿财富。随着浙江国祥IPO暂停,陈根伟夫妇的财富之旅也按下暂停键。

先把时间回溯到2003年。

2003年,国祥制冷登陆上交所,但因经营情况不佳导致2007年、2008年经审计净利润连续亏损,2009年被上交所实施了退市风险警示,名字也变成了*ST国祥,股价由最高的12.4元下跌至2.3元。

2009年6月,国祥制冷实控人陈天麟与幸福基业签订协议,将其所持国祥制冷全部股权转让给幸福基业。

同时为便于本次重大资产重组,国祥制冷成立全资子公司国祥有限,注入中央空调业务资产。

2011年,国祥制冷资产重组完成,幸福基业借壳上市,*ST国祥变更为华夏幸福。

这才刚刚开始。

华夏幸福主营业务系房地产投资开发业务,本无意于空调业务,空调资产对他来说,可能就是个累赘;

2012年9月,陈根伟、徐士方夫妇控制的国祥控股又与华夏幸福签署协议,以8000万元的价格,将后者持有的国祥有限100%股权买了回来(约占原上市公司置出净资产评估值的24.67%)。

至此,发行人控股股东变更为国祥控股,实际控制人为陈根伟、徐士方夫妇,至今未发生变化。

然后,便是不断迭起的高潮。

由国祥股份的原班人马操刀,把原资产经过包装,再次开启IPO之路:

2015年,挂牌新三板;2016年,冲刺上证主板未果;2020年,改道科创板败北;2021年,重新挑战上交所,成功过会!

2,新股发行定价过高,公募基金等机构推波助澜,助纣为虐!

招股书显示,浙江国祥本次公开发行股票数不超过 3502.34 万股,占发行后公司总股本的比例为 25%。拟募集资金7.37亿元,将用于节能环保中央空调集成设备生产线、补充运营资金等项目。

据浙江国祥上市公告,此次主板上市发行价定价为68.07元/股,若发行成功,预计募集资金总额23.84亿元,超募约16亿元。公告显示,经发行人和保荐人(主承销商)协商一致,将拟申购价格高于81.94元/股(不含81.94元/股)的配售对象全部剔除;拟申购价格为81.94元/股的配售对象中,拟申购数量小于380万股的配售对象全部剔除。以上过程共计剔除135个配售对象,对应剔除的拟申购总量为51750万股,约占此次初步询价剔除无效报价后申报总量5159150万股的1.0031%。

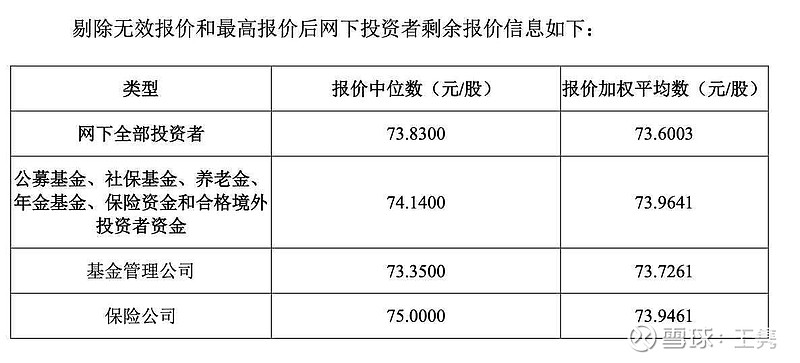

剔除无效报价和最高报价后,参与初步询价的投资者为733家,配售对象为8547个,全部符合《发行安排及初步询价公告》规定的网下投资者的参与条件。本次发行剔除无效报价和最高报价后剩余报价拟申购总量为5107400万股,网下整体申购倍数为战略配售回拨前网下初始发行规模的2700.46倍。

公告显示,公募基金、社保基金、养老金等机构的报价中位数为74.14元/股,报价加权平均数为73.9641元/股,均高于最终确定的发行价69.07元/股。

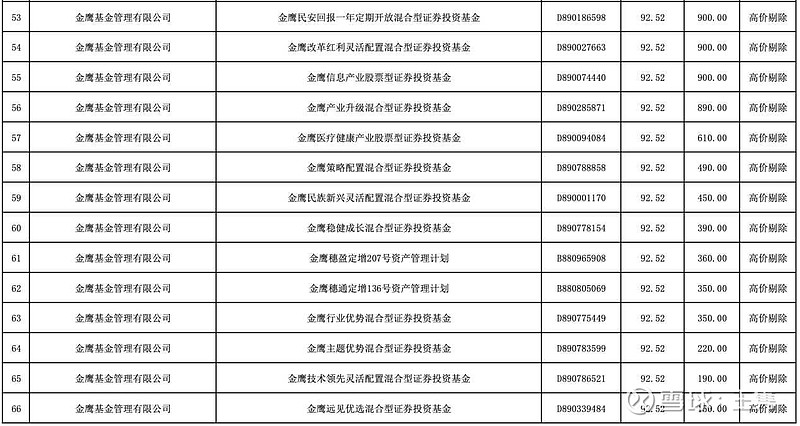

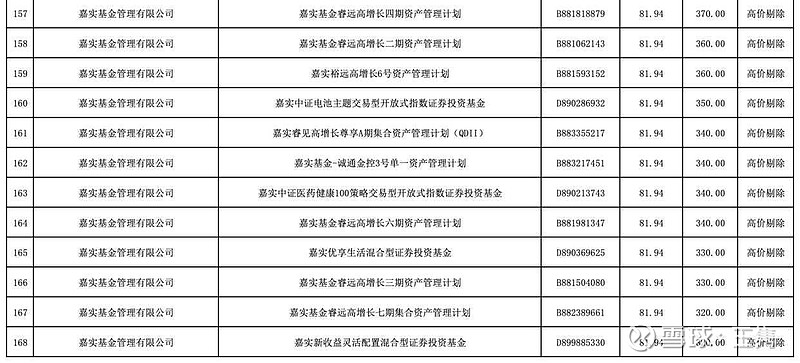

再具体从公募基金的报价情况看,此次报价过程中,报出最高价103.5元/股的机构为一只私募基金。而金鹰基金旗下17只产品报出了92.52元/股的价格被“高价剔除”,这个价格比发行价溢价了33.9%。

此外,浦银安盛旗下产品报价高达85.45元/股,也被“高价剔除”。嘉实基金旗下29只产品报价为81.94元/股,为有效报价上限,但因申购数量少于380万股而被“高价剔除”。另外,嘉实旗下122只产品报价81.94元/股,申购数量超过380万股,为“有效报价”。

看似所有都合规合法,但!是真的吗?打新制度设计是不是该彻底改革了?

嘿,雪球球友~大金链子,梁宏也在里面!

3,保荐机构有大问题!赚钱堪比抢劫!

首先是承销费用就相当高,今年A股IPO项目承销费率均值为7.37%

今年已发行的IPO项目承销费率进行了统计。根据Wind数据,按发行公告日,今年已发行的首发项目共264个,合计募资规模为3258.51亿元,51家券商合计承销保荐费用为191.64亿元,承销费率平均值为7.37%,中位数为7.57%。

这264个首发项目中,承销费率最高可达14.73%,为民生证券保荐的科净源。该公司于8月11日登陆创业板,首发募资7.71亿元,民生证券从该项目中“揽金”1.14亿元。承销费率最低的是由国泰君安和海通证券联席保荐的半导体企业华虹公司,为1.23%。该公司于8月登陆科创板,首发募资212.03亿元,承销保荐费用为2.61亿元。不过这笔钱由保荐机构和其他联席主承销商东方证券、中金公司、中信证券、国开证券共同“瓜分”。

如果划分上市板块,科创板承销费率平均值是6.58%;创业板承销费率平均值是7.54%,北交所是8.05%。主板共44个首发项目,承销费率平均值是7.21%,中位数是7.19%。东方证券保荐的浙江国祥,原本预计登陆主板,7.74%的费率在44个首发项目中,约能排在第20位。

东方证券作为此次二次上市的主承销商,引发了市场的质疑。根据浙江国祥的招股说明书,其承销费率并不是固定的,而是阶梯式的,直接影响了东方证券的收入。此外,值得注意的是,东方证券旗下的子公司早在2015年就已经入股了浙江国祥,这使得双方的关系更加复杂。

浙江国祥历次上市尝试的经历和原因

浙江国祥最早于2015年在新三板挂牌上市,随后又计划在沪市主板上市,然而在2017年12月撤回了IPO。据了解,浙江国祥撤回IPO的原因可能与其涉及的一起违规事件有关。具体而言,该公司在IPO前的一段时间内曾出现巨额资金被关联方违规占用的情况,然而直到IPO失败之后才被公告披露。这一事件被浙江证监局查处,并给予行政监管措施。这也为浙江国祥的IPO申请蒙上了一层阴影。

浙江国祥与东方证券的交叉持股关系

重新上市后,东方证券成为了浙江国祥的保荐人。令人意外的是,双方并不是简单的客户关系,而是存在着互相交叉持股的情况。据了解,东方证券旗下的上海东方证券资本投资有限公司成立了多家有限合伙企业,这些企业与浙江国祥有着利益上的交集。例如,海宁东证汉德投资合伙企业就通过受让浙江国祥的股份,成为其股东之一。而浙江国祥也是这些东证系有限合伙企业的普通合伙人之一。这种交叉持股关系让外界对浙江国祥的上市行为产生了更多疑问。

作为保荐与承销机构的东方证券,更是持有浙江国祥的股份。招股书显示,东证汉德持有公司287.40万股股份,东方证券全资子公司上海东方证券资本投资有限公司持有东证汉德11.11%出资份额。公司控股股东国祥控股分别持有东证周德、东证唐德、东证夏德16.34%、14.71%和 4.44%出资份额,东方证券全资子公司上海东方证券资本投资有限公司分别持有东证周德、东证唐德、东证夏德 15.03%、19.12%和 18.89%出资份额,且为执行事务合伙人。如果上市后这部分持股将是个天文数字,东方证券会赚到盆满钵满,数钱都数不清。

东窗事发后

东方证券多名高管集体快速离职

公司给出的原因“很合理”

公司于2023年10月9日收盘后发布有关公告,涉及四名董事、监事等人员的离职事项,上述人员离职均为正常变动,具体说明如下:

宋雪枫先生因工作调整辞去公司执行董事等职务。经公司股东申能(集团)有限公司推荐,公司董事会经审议同意提请股东大会选举龚德雄先生为公司第五届董事会执行董事。

张健先生因工作调动从中国邮政集团有限公司上海市分公司调任至江苏省分公司,申请辞去公司监事职务。经公司股东中国邮政集团有限公司推荐,公司监事会经审议同意提请股东大会选举徐永淼先生为公司第五届监事会股东代表监事。

佟洁女士因到龄退休原因,申请辞去公司监事职务。经公司股东上海金桥出口加工区开发股份有限公司推荐,公司监事会经审议同意提请股东大会选举凌云先生为公司第五届监事会股东代表监事。

公司首席经济学家邵宇博士辞职,系因个人职业发展规划调整。

辞职就了事了吗?

就有一个东方证券有问题吗?

4,交易所有曾经说“合规合法”,内有蟑螂。

浙江国祥被广大网友质疑后,上交所用短短的一两天时间,就出公告说,浙江国祥IPO“合规合法”

10月9日,上交所就浙江国祥暂停IPO发行相关事项答记者问。

上交所回应称,浙江国祥业务与产品、技术与研发、人员与销售模式、实控人与管理层等已发生实质改变,同时,浙江国祥销售客户、供应商与*ST国祥基本无重叠。

我当时印象深刻!当然之后是被叫停了!被一股神秘力量叫停了!

浙江国祥在上交所科创板和上交所主板的所有招股文件及问询函,发现两份问询函涉及的问题并不相同,科创板问询函触及了抽屉协议、实际控制人等极为敏感的问题,而浙江国祥的回复并不充分。而在后来的上交所主板问询函中,涉及的大多是常规问询。这份问询函含金量相比科创板问询函显然是逊色的,对于公众关注的很多问题并没有提出进一步的追问。

10月7日晚,上交所发布公告称,针对近期有自媒体关注浙江国祥存在同一资产二次上市、发行定价较高等情况,上交所在审核中已予以关注,进行了专门问询。目前,浙江国祥已暂停IPO发行程序。上交所将针对自媒体反映情况,对浙江国祥开展一次专项核查。

这份回应说明,上交所也意识到,此前的问询是不足的,浙江国祥这家公司由于历史问题比较多,此次仓促上市存在诸多疑点。监管部门紧急刹车也是对投资人、对资本市场负责的举动。接下来,浙江国祥有必要针对公众和市场的关切和疑问,给出更为充分的信息披露和说明。

刘逖与IPO有何关系

刘逖1998年3月进入上海证券交易所工作,2019年3月被任命为上海证券交易所副总经理。

2023年4月他因涉嫌严重职务违法接受监察调查。2023年10月20日根据相关机构的调查结果,刘逖被开除公职。

刘逖被查出问题:

身为领导干部,

以资本市场“专家学者”自居

,忽视政治要求和纪律规定;严重违反中央八项规定精神,多次接受监管服务对象高档宴请,收受可能影响公正行使公权力的礼品礼金;篡改、伪造个人档案资料,

以“假离婚”欺骗组织

,不按规定报告个人有关事项;滥用职权,利用职务便利侵吞公共财物;

以影子股东入股多家拟上市公司,在企业发行上市等方面为他人谋取不正当利益,并非法收受财物,数额巨大。

刘逖被查其中一项犯罪事项就涉及到企业IPO为他人谋取不正当利益!

作为上交所监管人员,应该严格审查企业IPO,防止企业IPO上市弄虚作假(虚假材料,财务造假,隐藏关联交易,违规代持股等),而刘逖不仅没有严格审核IPO,反而收受他人钱财以及不正当利益最终受到法律制裁

我看还得深深的挖。

还有搞笑的是深交所得此启发抽查约800家排队上市公司中间的16家,有3家不过。另外13家主动撤销上市申请。

能让他们一撤了之吗?

要严查下去!

5,陈根伟是个“人才”,能力很强的歪人才更可怕。

如果这次国祥不被叫停。

陈根伟、徐士方2012年向幸福基业支付8000万元收购国祥有限 100%股权,其资金来源中,实际只有1100万元为自有资金,另外的部分均为拆借所得。

由此计算,过去十年内,陈根伟、徐士方仅用1100万元就撬动了一桩价值近100亿的IPO生意,而两人的账面获利高达62亿元,增值了863倍。

除了A股,陈根伟、徐士方夫妇在哪里还能实现这样的神话?

这水平远超股神巴菲特,甚至可以比肩马斯克!

陈根伟、徐士方夫妇除了试图通过上市攫取几十亿财富外,根本没曾想过回报二级市场股东。招股书显示,早在上市前,陈根伟就操纵浙江国祥大额分红,将公司利润瓜分大半。2017年至2020年6月末,浙江国祥共累计分红1.39亿元,按照陈根伟夫妇65.33%股权计算,夫妻二人共获得超过9千万分红。而截至2022年末,浙江国祥账上的现金及现金等价物只有7766万元。浙江国祥上市前几乎被大股东已经掏空大半,然后包装上市。

这样一家公司,竟然能顺利获得通行证,进入A股肆意收割散户,背后的机制是否合理?对所有二级市场投资人是否公平?这值得所有人反思。

6……

约5年时间,约1900天,共有1900多个新股上市,平均每天(含节假日)一个新股上市……

有多少个国祥和东方?

要不查一查

7,浙江国祥过度包装,突击刷业绩,财务造假。

浙江国祥的最大客户—浙江融意新材料有限公司

深挖发现,浙江国祥的2022年最大客户居然是一家名为浙江融意新材料有限公司的空壳公司。这家公司成立时间不长,没有实缴资金,也没有社保缴纳记录。根据浙江国祥的招股说明书,2021年8月,公司与浙江融意签订了一份闲置土地和厂房的转让协议,约定售价为9500万元。2022年2月,浙江国祥已收到全部转让款项。这笔交易为浙江国祥带来了超过1亿元的收入和5655.82万元的利润总额,占去年利润总额的两成左右。

这些有问题的业务来往,甚至牵扯到增值税发票,是否存在巨额虚开增值税发票需要严查下。查实后够他们喝一壶的!

还有多个关联公司社保缴纳为零,连办公地点都找不到。

最后总结:

国祥事件~天怒人怨!

不重罚,不抓人,不足以平民愤!

不改进,不完善制度不足以扭转颓势!

不改变是搞不好资本市场的,祸国殃民!

严刑峻法,“倾家荡产,牢底坐穿。”一定要落到实处!彻底打掉造假产业链!

国家才能兴旺,人民才能幸福。

小秘书顶不顶得住

为写此文我看了无数文章,无数视频!粘贴复制,整理资料,忙得焦头烂额。

我挖啊挖,挖啊挖!但相信只是挖出冰山一角!

希望广大球友点赞,转发,评论。

一键三连啊!

![]()

![]()

![]()