$迪安诊断(SZ300244)$ $金域医学(SH603882)$

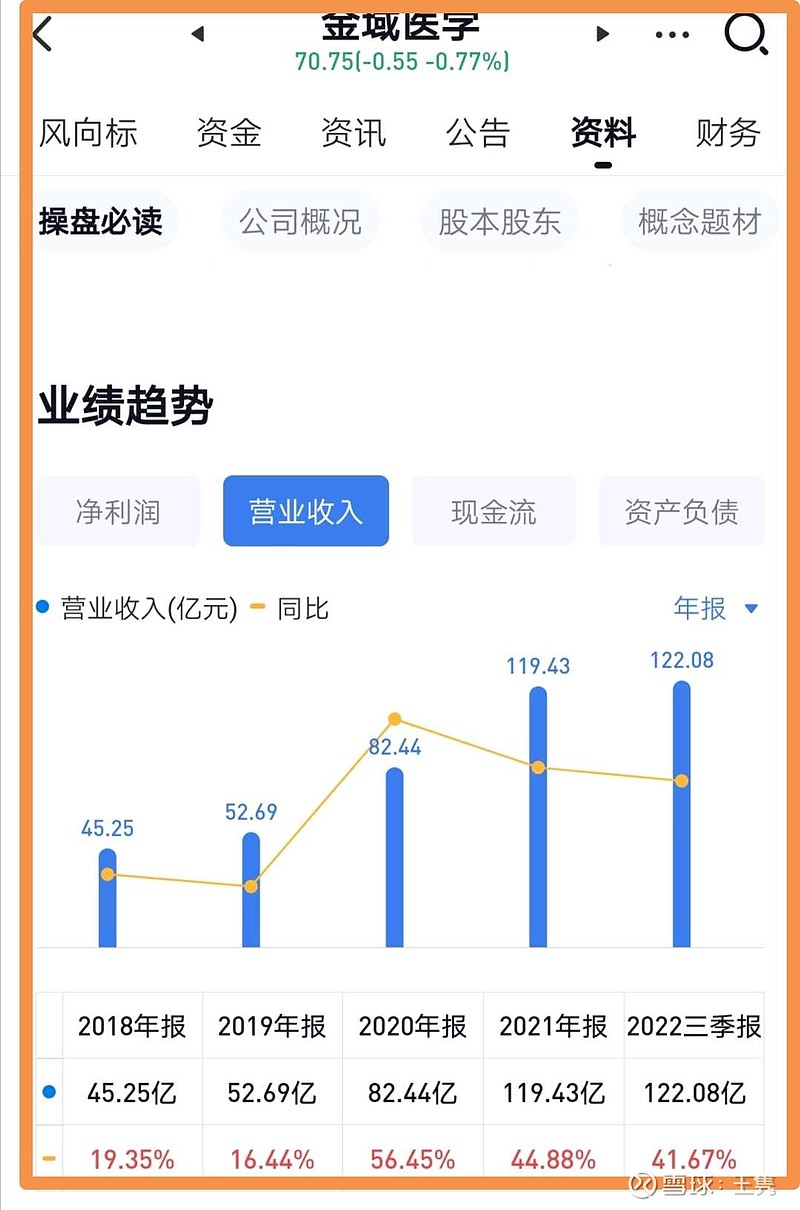

对比一下五年的营收:

差不多可以说是半斤八两,细节有所区别,营收构成迪安复杂些,有代理产品等低毛利的部分;金域单一些毛利率高不少。

再对比五年的盈利:

看,在几乎一样的营业额情况下,盈利金域差不多是迪安的2倍,所以市值差不多也是2倍,看似合理。但这是停留在2021年的情况下。

再对比一下今年的三季报:

鹅!

营业额迪安超过金域了,盈利几乎一样了!

那是不是市值该差不多才合理?

市场给的估值是不是一直会以2021年的情况来定?

以后会怎么样?

实验室两家差不多,业务组成稍有不同,应收迪安多了不少但坏帐概率很小,不足为惧。以后商誉减值迪安有一些,这个不占优势。

现两家市值差一倍,那是迪安低估了还是金域高估了,或者是一个小低估一个小高估?

什么情况下迪安市值能赶上金域?

如果现在迪安市值到300亿和现在金域市值333亿会不会更合理些?

他们两现在市值差了很多,有差约一倍,现在迪安165亿,金域333亿,是不是过了?

三年后的格局会是什么样子的?

会不会出现迪安全面超越金域?