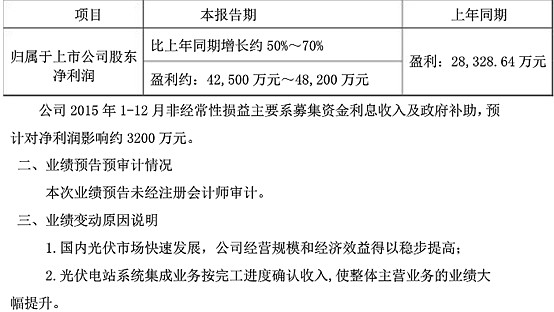

年报预告:

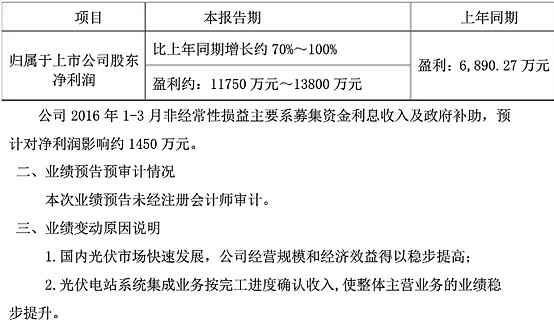

一季报预告:

这两个预报就明显就是在告诉投资者一件事:快来买我!从大盘在2月末暴跌之后,从3月1日开始涨幅已经超过30%,而同期的创业板涨幅为14%,上证指数为10%。

接下来就对公司2015财报和2016年一季报做简单评价,然后尝试对27日行情走势给出原因。

一、主要财务数据

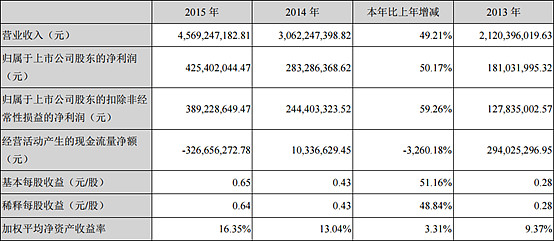

2015年报主要财务数据:

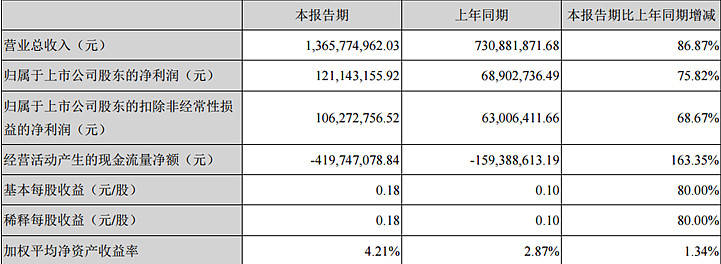

2016一季报主要财务数据:

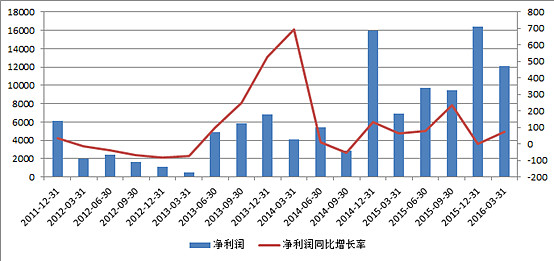

营收和净利润跑得都很快,但现金流超差。阳光电源现金流问题不是一天两天了,后面会分析。

二、公司业务概要

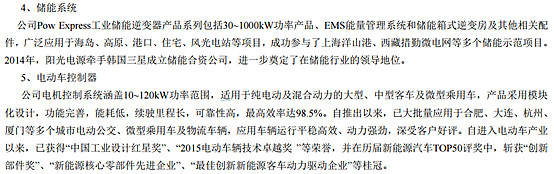

年报当中对公司业务的介绍除了公司起价的光伏逆变器产品和近几年快速突破的电站业务,还包括逐渐萎缩的风能变流器和逆变器。除此之外,值得注意的是,储能系统和电动车控制器,年报中是这样描述的:

储能系统:和三星成立合资公司2014年年报也有提及,说是2014年11月份成立。一年多时间过去了,储能系统这一块业务还有营收体现在公司主营业务中。储能设备一直是电力装备里面我比较看好的一块,如果单从光伏行业的角度来说,我国西部地区新能源光伏、风电等行业由于限电问题导致的弃风、弃光问题严重;主要是由于我国发电站和电能需求地理位置的不匹配,和用电高峰和光伏、风电发电时间错配问题。储能设备能够解决这种错配问题。

电动车控制器:这一块是财报中首次提及,目前电动车这一概念比较受资本市场追捧,需继续观察这个是不是只是讲故事。

三、主营业务分析

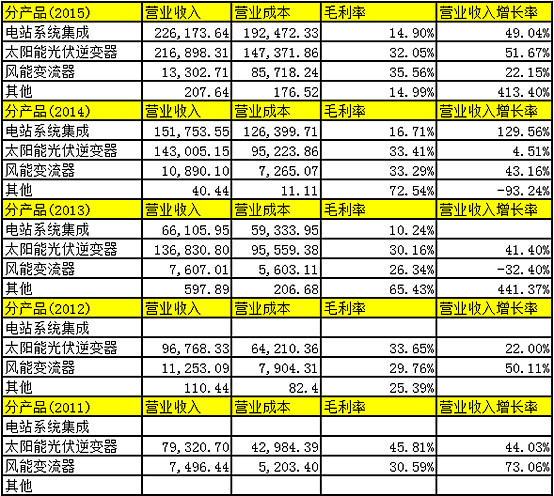

阳光电源从2013年开始电站业务,从6个亿跑到2015年的22个亿,短短三年时间这块业务从无到有,到营收占到公司营收的半壁江山。得益于国内光伏行业的快速回暖以及阳光电源多年的电力装备方面的技术积淀以及公司强大的业务扩张能力。

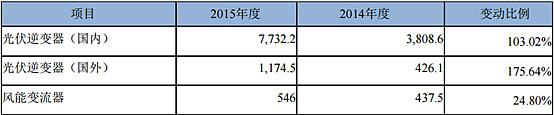

阳光电源作为光伏逆变器行业的绝对龙头,2014年国内市场占有率达30%,产品参数达到国际顶尖水平。2015年逆变器业务营收增速51%,超预期。下面是公司出的2015年光伏逆变器出货量(单位GW):

光伏逆变器营收增速慢于出货量增速,缘于逆变器行业竞争加剧,产品价格下降(年报有提及),但毛利水平没有明显下降,猜测可能有两个,一是,公司目前国内分布式光伏发展势头较猛,此类产品规格较小。二是,公司产品线向低端扩展。

三、财务数据分析

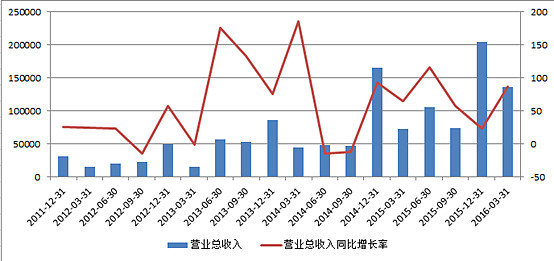

收入存在明显季节性,四季度营收都比较大。阳光电源这几年营收跑得很快,得益于国内光伏行业回暖和公司电站业务的拓展。目测几年复合增速有50%。

净利润跑得也很快,净利润增速波动比营收增速波动大。

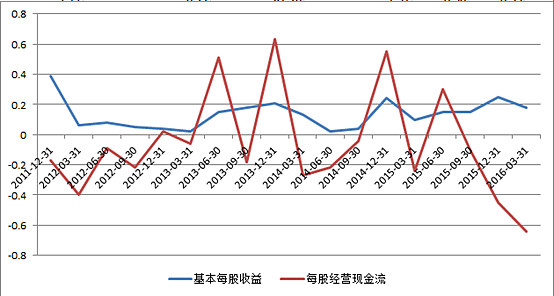

现金流差得一比。特别是在2015年四季度和2016年一季度的现金流创造新低啊。这也许27日年报一季报出来之后,阳光电源的跌幅如此之大的原因之一。

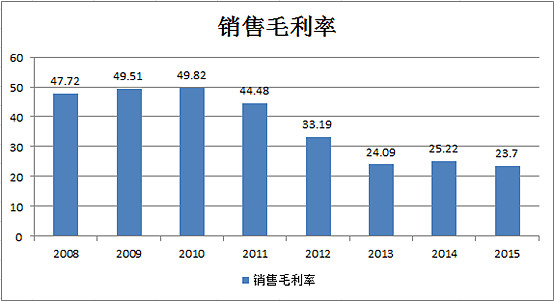

毛利率继续下降。2012年光伏行业危机,阳光电源受影响,毛利率下降比较大,在2013年后公司开始进军光伏电站,这块业务毛利较低,随着电站业务占比扩大,公司毛利率就维持在二十多的水平。

总结:公司营收,净利润随着光伏行业回暖和公司业务拓展实现快速增长。随着公司电站业务增速放缓和国内光伏电站抢装潮结束(这个不一定很快结束,取决于国家政策),公司电站业务和逆变器业务将会回归慢速增长。而年报提及的电动车控制器和储能系统也是未来我国电力装备比较重要的方向,谨慎观察公司后续再这一块的布局。有可能助推公司步入下一个高速增长周期。

现金流非常差,增长的利润都停留在账面。当然这也许是缘于公司处于快速扩张阶段,我认为更为重要的因素是公司这几年进军电站业务,而光伏电站工程天然的回款周期长,前期投如资金数额达。一但光伏行业再度出现行业性危机,这块坏账风险比较大,特别是目前我国西部地区的限电问题越来越严重。但应该来讲这只是局部性问题,短期内不太会爆发行业性危机。

关于年报一季报出来之后的暴跌原因有几个:一,较早出来的看起来很漂亮的业绩预报透支了阳光电源的涨幅,自然调整。二,年报一季报超差的现金流和毛利率的降低(主要是现金流)加剧投资者对于公司经营风险的担忧。三,熊市资金的操作风格。

投资建议:高速增长后的30倍市盈率,看似不高,实际挺高的。故而谨慎观察公司后续现金流情况。此外观察2016年6月份光伏发电上网价格下调对光伏行业影响情况。有持仓该股的朋友建议中短期回避。等待市净率下降或是两项不确定因素排除后再作考虑。