气温骤降,所有人都感受得到凉意。

测序巨头Illumina公布了第三季度业绩,错过了大多数分析师的预期,三季报是一个“令人失望”的结果。$Illumina(ILMN)$

一、营收

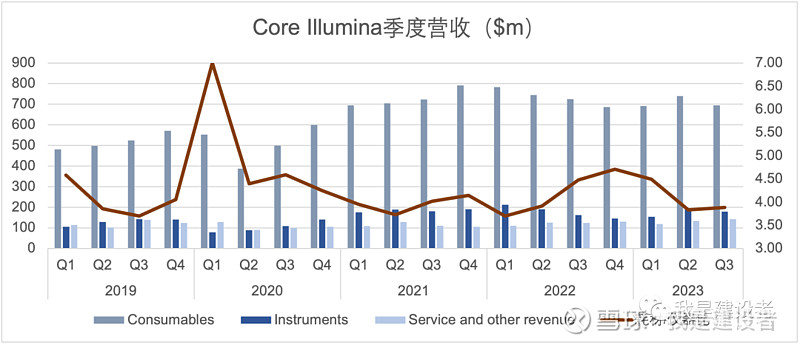

第三季度,Illumina 的综合收入为 11.2 亿美元,同比持平,按固定汇率计算增长 1%,环比下降了5%,低于华尔街普遍预期的 11.3 亿美元。Illumina核心业务占第三季度收入的绝大部分,其中 Grail 贡献了约 2100 万美元,虽然是去年同期 1000 万美元的两倍多。

Illumina核心测序服务和其他收入为1.42亿美元,同比增长15%;其中,测序消耗品收入为6.95亿美元,同比下降了4%,主要原因是研究客户的销售额下降了12%,而在肿瘤学和遗传病检测的持续势头下,临床客户销售的强劲部分抵消了研究的下降;测序仪器收入为1.79亿美元,同比增长10%,这主要由NovaSeq X推动,部分抵消了NovaSeq 6000出货量的下降。

由于向NovaSeq X的过渡,高通量耗材收入连续下降,同时由于客户的购买限制导致销售周期延长,第三季度发货的NovaSeq X仪器97台,低于预期(华尔街预测103台)。与之相应的是,预计今年Nova X的发货量从390+安装降到了现在330-340。

值得一提的是,由于更紧的资金和预算压力,客户的购买力和项目规划持续受到影响;由于竞争的加剧,中通量测序仪的选项增加,对于Illumina中通量仪器的预期下降,这将抵消高通量测序仪的销售增长;受到NovaSeq X过渡的影响,客户在加强NovaSeq X的运行之前,正在减少NovaSeq 6000消耗品的购买量。最终,随着客户逐渐转向新系统,NovaSeq X 平台的出货量将会减少,并且与机器一起使用的测序耗材的收入也会减少。

第三季度Illumina的综合净亏损为 7.54 亿美元,该亏损包括与 Grail 相关的 8.21 亿美元商誉和无形资产减值(由于 Grail 的市值下降以及预计Grail现金流减少)。去年同期,Illumina 计提了与 Grail 相关的 39.1 亿美元商誉减值。

在第三季度持平后,Illumina再次下调了 2023 年收入指引。预计综合收入将减少 2% 至 3%,其中 Illumina 的核心收入将减少 3% 至 4%。预计 Grail 的收入将在 9000 万美元至 1.1 亿美元之间。在今年8 月份的时候,Illumina已经下调了今年的收入指引,将 2023 年收入增长预期下调约 1%,其中 Illumina 核心收入预期同比持平。而这些预期都与1月份该公司预测强劲增长的情况完全相反(年初预测收入增长 7% 至 10%)。

基于这样的结果,Illumina 股价应声下跌 9%,跌穿了100美元。

二、Grail

这是新CEO Jacob Thaysen履新40天后第一次公开亮相。

对于Jacob Thaysen来说,第一个关键优先事项就是弄清楚Grail的情况。在电话会上,他也分享了关于Grail的更多进展。

他已要求并董事会设立一个特别委员会来加快关于Grail的决定,不管是剥离、分拆、对外募资还是公开上市。同时,Illumina已经聘请了顾问,以准备出售或资本市场交易。Illumina将在保密的基础上向美国证券交易委员会提交Form-10。在此之后,尽管两大法院的上诉还在进行中,Illumina也将同步与第三方联系,接触潜在投资者或潜在买家。

Jacob Thaysen提到,Illumina的上诉还将持续进行,这将为Grail的资产剥离以及未来的交易提供更多灵活性。但这一上诉不会影响现在已经开始的迅速行动的能力。Illumina 表示,预计美国第五巡回上诉法院将于 2023 年底前对其上诉做出裁决,欧洲法院将于 2024 年中期对其上诉作出裁决。此前,Illumina 表示,如果其任何一项反垄断上诉失败,它将剥离 Grail。

上个月,根据欧盟委员会命令的条款,如果未能在法庭上赢得挑战,Illumina必须在 12 个月内(并有可能延长 3 个月)剥离 Grail,并恢复收购完成前的相对独立性状况。如果寻求分拆,Illumina则必须向 Grail 提供两年半的资金支持。Grail 预计 2023 年运营亏损为 6.7 亿美元。考虑到维持业务所需的资本,Grail未来可能需要更多现金。而这一资金需求无疑是对Illumina的不小挑战。

除此之外,美国证券交易委员会 (SEC) 还正在对 Illumina收购Grail 的更多细节展开调查。而最近,卡尔·伊坎 (Carl Icahn) 又提起了新的诉讼,称Illumina之前的董事会违反了信托义务'fiduciary duties',做出了“不充分、部分和误导性的披露”,影响了董事会成员的投票,要求将多名 Illumina 董事会成员罢免,并要求其承担收购 Grail 失败的费用。在SEC正在进行积极调查的情况下,伊坎这一近乎疯狂的立场和主张,不知道是不是背后隐藏着更大的“真相”,会不会引起更大的“地震”。

三、中国市场

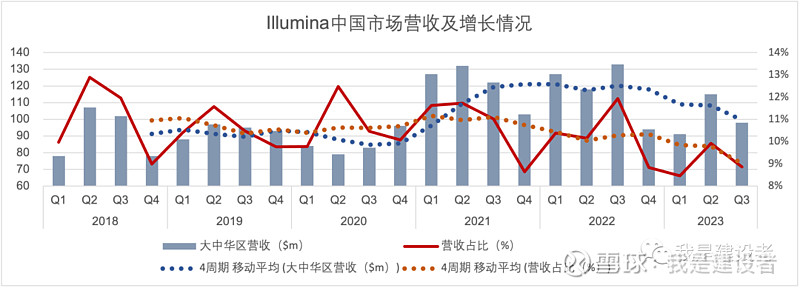

如果聚焦到中国市场,Illumina大中华区第三季度9800万美元的收入同比下降了26%,即按固定货币计算下降了25%。

9月中旬,履职四年的大中华区总经理李庆离职。在疫情等因素的刺激下,Illumina/因美纳并没有延续前两年增长的势头。Illumina在中国市场所面临的竞争是前所未有的,去年中以来更加明显。

除去日增激烈的国内品牌的竞争,一方面是越来越多的本土化要求,另一方面是需要更适应中国市场打法、更加灵活且能得到总部一致支持的商业化策略,这对于任何一个即将履新Illumina中国区GM的来说都依然是一个持续存在的且更加严峻的挑战。

四、战略考虑

这也是Jacob Thaysen第一次向外透露自己对Illumina的战略思考。

一个大前提是:预计宏观经济环境不会短期内改善,地缘政治问题一直持续存在。另一方面,看到NovaSeq X利用早期已经表现出一些可观的迹象,设想当市场条件改善时,X利用率提升将能带来消费品的持续增长和公司的整体增长。

所以,Jacob Thaysen讲到将重点关注三个战略优先事项:

首先,需要在这种环境中尽可能地推动顶线增长。这意味着继续销售发货NovaSeq X和其他的仪器,为增加消耗品需求奠定基础。

其次,需要继续推动客户关注的创新。这些创新,包括自动化和样本到答案的解决方案、多组学等等,总之是要充分利用NovaSeq X的全部产能。

第三,需要专注于跨地理、职能和流程的卓越运营。将持续减少年化运行支出,从年初预测的1亿美元继续减少约1.75亿美元,以提高利润率。

但如果X的需求不能持续增长,或即使X在增长,能不能拉动耗材销售的持续增长?如果需要更长的销售周期才能促进X的销售?如果需要更长的时间才能使X更多更频繁运行?如果是需求在萎缩,并非平台过渡造成的耗材需求减少,或者不能带来X耗材需求的显著提升?这一连串问题都并非绝无可能,而更多的答案可能还需要后面几个季度来演进回答。

在电话会上,有一个分析师问到:“如果24年业绩仅维持与23年持平,那么19-24五年的年化增长率不过5%,与一众生命科学工具提供商也无异,但每年的研发支出却高达20%以上,这游戏还值得玩吗?”这个问题显得赤裸裸、难听却直达内里。

“虽然我们无法控制外部因素,但我们可以优化自己的行动,以成功度过这一时期,并使公司恢复到另一边的加速增长。”

Jacob Thaysen并没有真正回答;但这个问题同样也值得同行们去尝试回答,出路到底在哪里?

这多事之秋啊,对于Jacob Thaysen来说,后面可能还有刺骨的凛冬。