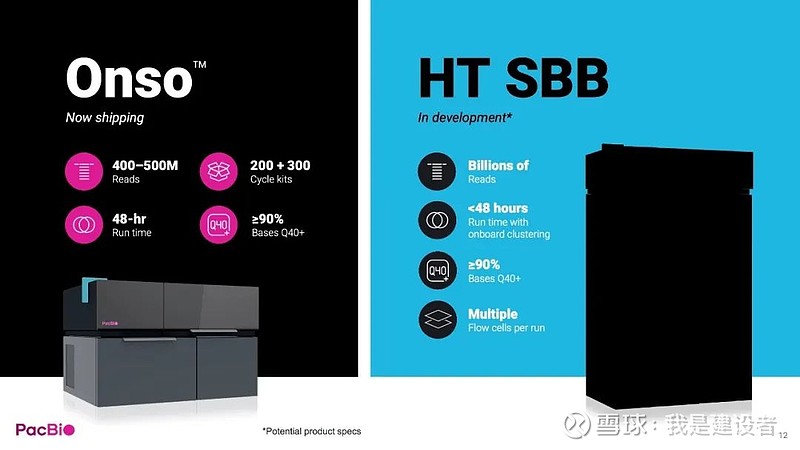

PacBio$太平洋生物科学(PACB)$ 已经将短读长测序作为一只很重要的战略抓手,在2021年的夏天收购了Omniome公司获取了结合测序SBB的测序体系,在去年秋天宣布推出基于SBB开发的Onso中高通量短读测序仪,昨天也宣布了首台Onso出货给了TGen。

SBB测序化学以高准确率而突出,Onso预期能够提供Q40以上的读取精度。关于Onso的更多信息可以参考之前的文章(一,二)。但本质上Onso是一款中高通量的测序仪,毫无疑问,持续提升测序通量,降低测序成本,满足不同类型客户的实际需求,一定是测序仪厂商持续投入研发的目的。在去年的投资者大会上,PacBio也明确指出了SBB开发的路线图,计划要推出高通量的测序仪。

在封闭式的测序系统内,使用尺寸有限的流通池,如果想显著提升测序通量,就一定会回到更高的阵列密度和更敏捷的光学系统上去。网页链接{这一点可以从老大哥Illumina开发NovaSeq X所展示的得窥一瞥}。当然,之前文章也讲到,开放式测序系统则提供了提升通量的另外蹊径。

PacBio并购Apton正是看中了这套光学和图像处理的能力,如果引入这套光学系统,那么测序化学的部分可保持不变,可直接将SBB集成到Apton的系统中,显著提升测序通量。而PacBio也指出,收购Apton不会增加计划的研发费用,但可显著减少高通量测序系统开发的时间。这着实是很好的能力补充。

此次收购Apton的总价值在1.1亿美元,包括了前置的全股票交易,以及后续的里程碑付费。对PacBio来说,这也真是一桩好买卖。

Apton在光学成像上的技术方法不局限于测序的应用,它也有相应的专利展示在蛋白组学方向的应用,本质上不管是DNA、RNA还是蛋白,如果涉及成像来进行指示读出,都可以通过Apton的平台进行超出衍射极限的分辨率进行识别,实现更高的准确率、通量和灵敏度。不知道PacBio会不会在这些成果的基础上持续去做开发,但至少多了些技术的储备。

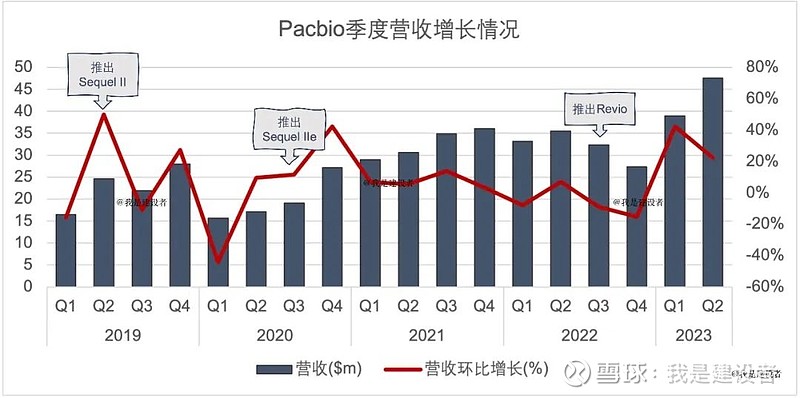

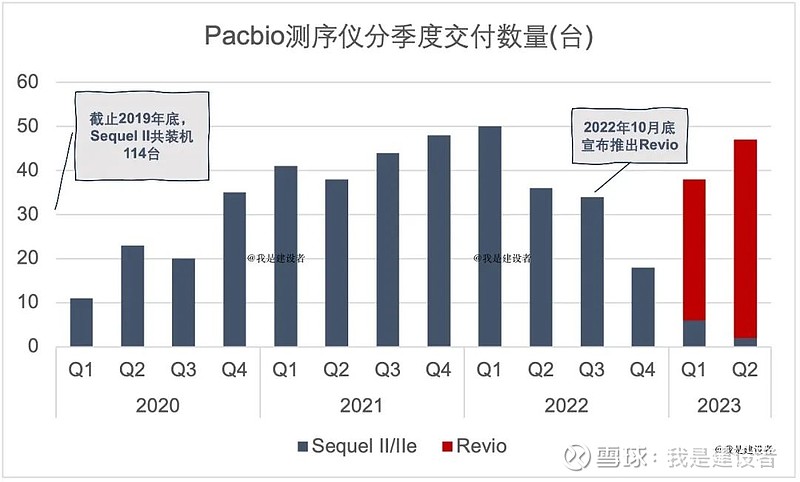

PacBio昨天也发布了23年二季报,随着Revio的不断出货,销售收入出现了不错的抬头,由于通量的显著提升,PacBio长读长产品也将逐渐步入Revio主导的未来几年。同时,Onso终于首发出货,可能会很快看到市场对于其的真实反应,人们是否愿意为Q40买单,Q40能解锁什么新场景,等等,可能在今年底都会有更多提示。