前几天说过,要写一篇SaaS PS估值逻辑。

SaaS公司用PS估值,这个已经是一个共识了。PS比PE更猛,因为把所有成本都没算,假设你是在印钱。为什么?因为SaaS确实有印钱的潜力,第一是高增长,第二是高毛利,第三,固定成本短期很高,长期占比很少。

回到PS,那么PS由什么决定的?我认为:

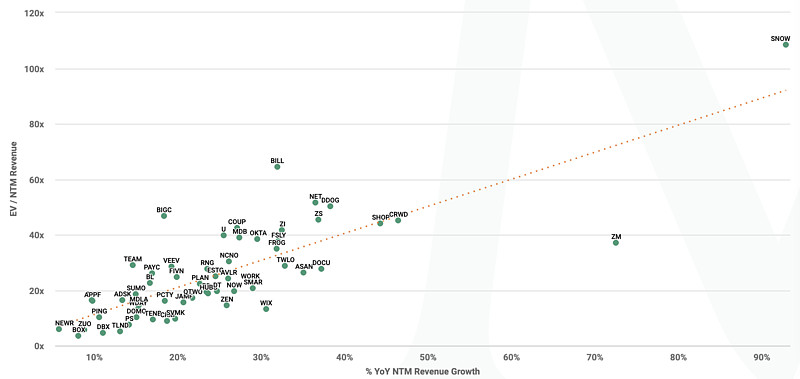

1). 增速:增速快的公司享受更高的PS

这里面,有几个关键点,第一:这条线其实不是线性的,在我看来,所有增速低于30%的SaaS(除了很成熟的)都是没有投资价值的。因为投SaaS本来就是投未来,你一个小公司没增速,那干嘛不去投腾讯谷歌?

第二,增速要往前看往后看,越稳定越好,最好是一个加速过程。天下武功,唯快不破。

第三,要注意一些短期影响。比如上面这个图里,乍一看Zoom是被大大低估了,但不要忘了它是疫情受益股,它的增速是否能保持是一个不确定性。

第四:很多SaaS 公司收入中还有其他的业务,比如专业服务为,交易费等等,这些直接去掉。你买SaaS 是买他的SaaS部分,不是买一个专业服务公司,那部分价值直接忽略即可。

总结:第一看增速,同样的PS/增速比,越靠右越好。

2).同样的增速,毛利率越高越好

这个不难理解吧?就不描述了。

简单来说就这两个,你还可以加上opex成本占比、客户保持率等等,但是如果第一眼让你看一家SaaS公司,先简单粗暴拿增速和市值/毛利额和成名公司作下比较,就可以筛掉一些差劲的公司。

举个例子, $中国有赞(08083)$ 的SaaS部分稳定保持在90-100%,SaaS部分毛利率80%,所以它可以享受60左右的PS。