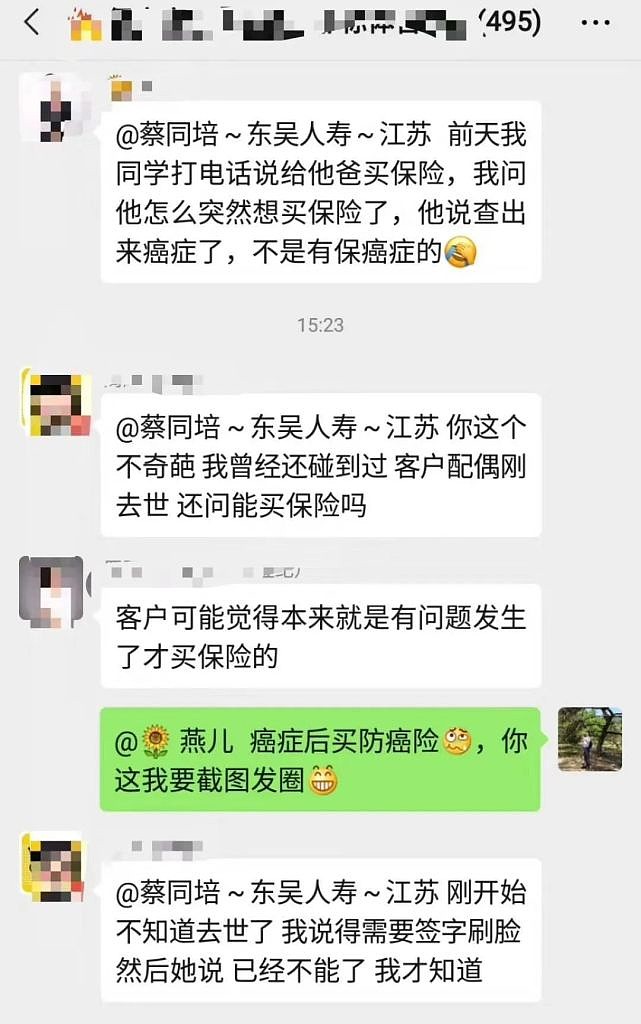

最近童童在保险业内人员交流群中,看到这么一段有趣的对话:一位客户想给刚刚查出癌症的父亲投保癌症险,这样便可以获得巨额理赔了.....

童童在日常接洽的保险咨询中,也遇到不少,因为查出病症而寻求投保的客户。

我解释已经有病症的不能再投保(没有保险公司会承保)时,很多人都不理解,在他们的意识中,我如果身体好好的,我买什么保险?不就是身体不好了,才要买个保险安安心嘛。

看来,部分人还没没有弄懂保险的规则,保险公司不是慈善组织,更不是取款机,它们只是利用概率挣钱的商业机构,帮助大家做风险预处理的。

打个比方:

有10个中年人,通过大半辈子的打拼,终于每个人都攒下了100万的资产(非常珍贵)。

现在他们要进行一轮“命运抽签”,抽10个签,其中有一签为“损失签”,抽到的人会损失个人全部的资产,另外9个签为安全签,资产会安全无恙。

面对未知的命运,这10个人惶惶不可终日,都担心自己抽到“损失签”,那么多年打拼攒下的钱就会全部消失殆尽、付诸东流。

这时候,商业保险机构出现了,它们研制了一款保险产品,定价为10.5万元,凡是购买了这款产品的人士,在“命运抽签”的环节,如果抽到了“损失签”,将获得100万元的现金赔付。

也就说,购买这份保险后,便将风险转嫁给了保险公司,抽到了“损失签”,将由保险公司承担100万元的损失,自己的资产可以保全。

于是这10个人都购买了这份保险,一共交给保险公司105万元(10.5万*10),开奖后,保险公司必然需要支付其中一个人100万元的保费,剩余的5万就是保险公司的利润。

通过这一顿操作,每个人都避免了巨额的损失概率,没有一个人被迫“倾家荡产”,保险公司也赚到了钱。

这就是保险的逻辑!

当然,也可能有人并不愿意支付10.5万的保费,想搏一搏运气,也许自己就是抽到了“安全签”呢?

你想赌,当然也没人可以阻止。正如现在很多人不愿意投保健康险是一个道理,一是心疼钱(保费),二是想赌运气。

也不乏有的人是赌赢了,但赌输的也不少啊。回到我们的题目:得了癌症后还能买保险吗?

这显然就是一位事前不愿意花钱买保险,事后发现自己赌输了,又想来找保险庇护的人。

这问题就像是:已经抽到了“损失签”了,还可以买保险吗?

唉唉唉,请容我苦笑三声。

你觉得可能吗?保险公司又不是傻子对不对。

已经确诊癌症的,就说明牌面已经输了,这时候找保险公司背锅,人家肯定不干啊。

别说已经确诊的,即便是还没有确诊,只是出现一些征兆的,保险公司也会拒保,比如说出现了某些癌前病变指标、结节分级三级、四级等等,这些都是有不小概率会得大病的征兆,在这些征兆情况下,保险公司就不会接受投保。

就好比,10个人抽命运签,已经更有8个人开牌了,都是安全签,剩下的2个人中,一张损失签,一张安全签。

这时候剩下的两个人看到自己赌输的概率大了,要求找保险公司投保,保司肯定也不会接单啊。

喔,你知道输的概率大了,保险公司不知道嘛.....人家可是有精算师的,概率运算更厉害呢。

退一万步说,这种高风险的赌局,如果保险公司真的要接单,那么也不会是当初10.5万的保费了,至少每人的保费会在50万以上。

总之,输的概率越大,保费也会越贵,这是一个符合逻辑的运算。

说到这里,我想也可以顺便解释一下,在健康险的投保中,为什么被保险人年龄越大,保费会越贵的原因。

因为生病的概率是随着年纪的增加而增加的,年轻力壮的时候,身体高得病率低,保费自然就便宜,年纪大了,身体各种问题就会出现了,得病的概率也越来越高,保费自然也就贵了。

解释到这里,我想今天很多看我文章的人,应该基本弄懂了保险的计价规律了吧。

很多保险经纪人会劝说投保人“趁早投保”,其实不是忽悠,早投保是有好处的。千万不要等到查出问题了,再来寻找保险投保,没有那么美的事啦。

想一想我举的例子,你在命运之签中,是愿意花10.5万保证100万资产的安全,还是搏一搏,省下10.5万不菲的保费,哪怕面临资产清零的风险呢?

公众号:小生爱财(一个有趣有料的财富公众号 )