我是做长期价值股权投资。短线、概念、量化等等就不需要再往下看了。

首先,是我具备长期投资赚钱的能力,具备清晰的投资逻辑和相对稳定的投资盈利(详看记录)。如果不具备盈利能力,我自己还持续亏损,我不会有更多的想法。

目前很确定自己是市场10%(七亏二平一赢),当下不确定是否为1%或者正努力成为1%,未来10-20年成为市场1‰,自有资金投资500-1000万,年复合收益率15%以上,实现人生自由到财务自由的跃迁。财务自由对我来说不重要,内心早已财务自由,年入一万或百万,没有心理上的太多不同感受,而思维自由才是人最大的自由。但得给家人一个交代,否则自认为具备认知能力具备顺便赚钱且站着赚钱的故事,连家人也不再相信。也要给子女和周围树立一个具备正能量的正确的榜样。

其次,在此基础上,给更多的人带来长期投资盈利,我希望将我的价值分享给更多的人,得到更多认同。

最后,有钱再去做更有意义的事情,去帮助更多的人,人生价值不过如此。

我会将资金托管规则建立在充分信任的基础之上,每一份信任与认同才是我的人生中最大的财富。

资金托管协议原则:公开透明,信任放心,原则明确,知行合一,盈亏共担。

资金托管协议是投资人权益的基本保障,同时也是约束我的人性弱点的紧箍,放大我的人性优点的灯塔。

一、财务透明:

1.资金独立账户,约定资金只在唯一账户。

2.所有财务与交易流水公开透明。

3.每季度公布持仓明细。

4.三年封闭期,无任何资金进出,可清晰看到资金的盈亏情况。

二、利益共担:

1.投资共担原则:“赚了一起赚,我会赚更多。亏了一起亏,我会亏更多。保底有底线,至少你不亏。”

2.参与相关合伙人、投资人均配置一定比例资金,盈亏同担。

3.我的自我资产全部在投资上。

三、投资逻辑:

1.投资标的:二级股票市场优质股权投资。

2.我的投资逻辑:持有(好公司)买入(好价格+相对市场底部)

3.投资底线:5+5,年平均(至少三年,最好五年及以上)高于沪深300指数5%,年平均复合增长率不低于5%(中国年通货膨胀率3%,年固定存款利率2%,两者合计5%为资金的使用成本)。

年平均(至少三年,最好五年及以上)高于沪深300指数5%

关于这个指标,巴菲特定为高于标普500指数5%(1958年,1964年,1966年,1967年巴菲特致股东信均提出10%,1968年调整为“9%的年均回报率或者取得不低于道琼斯指数5%的回报率”,先是道琼斯指数1993年调整为标普500指数),而最终58年的投资终于证明一生的承诺高于指数10%并非年轻气盛)。

年平均复合增长率不低于5%(根据中国实际国情,取年通货膨胀率3%,年固定存款利率2%,两者合计5%为资金的最低成本目标)

关于此项指标,巴菲特目标不低于6%年均复利收益(1963年与2021年巴菲特致股东信中提出,我的有限合伙公司只有在他们获得的年度回报率高于 6%的门槛之后,才会 给我报酬。如果收益未能达到该水平,差额部分就从我未来的应得利润中扣除。幸运的是,从未发生过这种事:合伙人回报率总是超过 6%的“标准杆”)。

巴菲特复利1965-2023年复合年收益19.8%,前提条件是标普500在此期间复合年收益10.2%且巴菲特一直坚定乐观的长期看好美国未来。

按投资所有资金统计,含分红、打新等收益。我的未来目标也是10+6双底线,当下低调点,不要给自己挖坑太深。

4.投资目标:五年以上中长期年复利15-20%。

5.相对集中:3-6个行业,10个公司以内。一个行业最多投资两个公司。

6.加仓原则:确保加仓资本按1,2,6,18翻倍原则,确保三次加仓的机会,确保后备资金充足。

7.观察仓位:日常满仓股息类公司(银行,铁路,消费,电力),10%仓位保留底仓,保持市场敏感度关注度。(长期观察股)

8.控制仓位:一个公司不超过40%仓位。

9.交易频率:极端交易法,非极端不交易,买的少卖的更少,总体按一年一次买入,三年一次卖出。

10.市场常态:50%时间下跌,40%时间震荡,10%时间上涨。

11.追涨杀跌:宁愿忍受90%时间下跌与震荡的煎熬,不去享受10%时间的上涨的狂欢。

12.违反处罚:如违反交易规则,按相应约定扣除资金管理人的本金。

13.投资标准:按《投资公司分析》模板进行分析与筛选。

14.日常行为:看书思考,提升认知,用心感受市场的恐慌与贪婪,享受市场90%下跌与震荡的煎熬。

15.买入,好价格+相对低点:

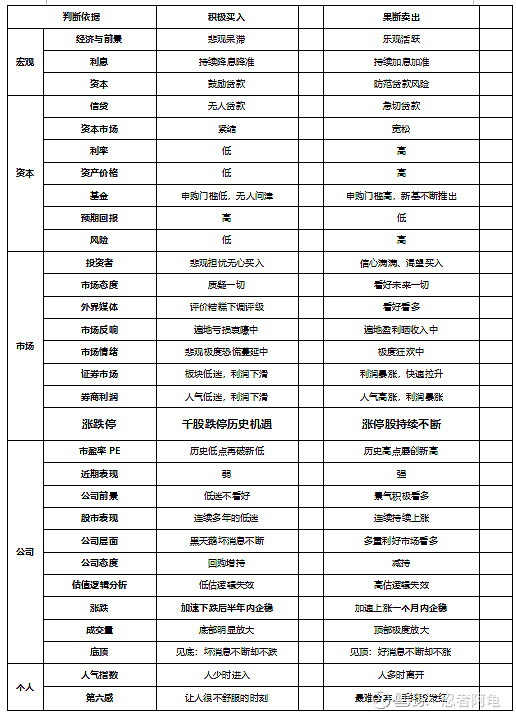

必须参考市场,敬畏市场。尽管市场也会犯错,但绝大多数时间,市场是清醒理智的。如果在投资中一意孤行,固执的以为自己是对的,市场是错的,最终要被市场毒打。只有经过不断的毒打不断的反思不断的总结,才能逐步完善自己的投资逻辑。

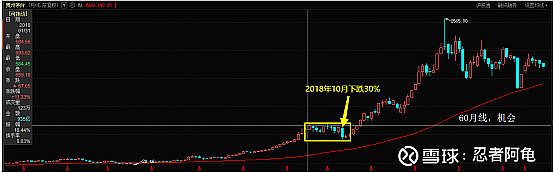

市场的极端高估与极端低估都是极端情绪下的很难再现的历史时刻。 以茅台为例。

2007年6124点下的茅台PE100倍,2021年2月,3万亿市值PE73倍。而白酒塑化剂下反复发酵下2014年1月,茅台出现了历史级别的PE8倍极端低点。在2018年难得的几乎一年持续横盘,后10月下跌近30%,出现了相对PE低点21倍。

在2022年10月下跌30%时,出现了相对PE低点30倍,我们看到相对低点,在茅台发展进程中也在不断的修正,从极端情绪下的8倍,到横盘下跌21倍再到最近低点30倍。

市场相对理性合理时,2010-2011年,2018-2019年,市场大致PE在30-40倍之间。我们取相应的35倍为合理的市场认可价值。而对于每个公司的市场认可估值,我们也可以通过历史数据按此方法不断修正其合理估值。

每个公司的生意模式市场估值都是经过市场验证不断对比而得出的相对值,没有固定的值,估值高低理解因人而异。

按此比较,白酒科技,贵州茅台合理PE35倍,当下26倍,相对低估。

低估价格买入之后,等待更低估的机会买入。如果没有机会那就持有分享公司发展带来的收益。

16.我的安全边际:

(1)熊市;

(2)优秀;

(3)低估;

(4)资金管理+仓位管理。凡买入必加倍,确保持仓成本成比例下降,否则加仓没有意义,只有硬扛着等待回归成本线。

(5)亏是小亏,赚是稳赚。亏损控制在10%以内,不存在牛熊的区别和借口。

四、历史时刻:

极端的高极端的低是可遇不可求的历史时刻。操作对一次,即实现财务自由。我耐心等待机遇的到来。

交易:凡大跌买入,凡大涨卖出,日常全仓持有股息抗跌性公司。

10%时间极端下跌悲观恐慌中公司低估买入,1%时间极端上涨疯狂贪婪中公司高估卖出。

一年250天交易日,10%极端持续下跌不会超过25天,1%极端疯狂上涨不会超过3天。按一年一次买入,三年一次卖出考虑。

再好的公司买高同样承担长时间的亏损,再差的公司买低同样创造巨大的盈利。只有在市场极端情绪下,才可能有好价格买入,好价格卖出。极端不是没有,仅仅需要耐心而已(调整观察仓公司除外),散户最大的优势是不受时间和业绩的限制,拥有比99%都能熬的耐心,非大跌不买,非大涨不卖。才能做到市场最优秀的1%投资盈利的人。

满足条件越多,时机越适合,盈利的概率越大。当符合条件大跌暴跌时,必须操作看好加倍补仓否则不看好就全部清仓,市场机遇千载难逢。买入条件,卖出时机:(满足一个或多个条件):

五、管理费约定:

年收益低于5%不收管理费。

每年年收益清零重新计算收益。

管理费收取时间:与甲方投资人清算时,或相关股票清仓时。

如非约定条件投资人自行撤资,无论盈亏多少,一次性收取3%管理费。

六、资金要求:

1.投资人自有闲置资金,无资金杠杆。资金封闭期:至少3年。

2.投资人与合伙人都具有良好的征信报告。

七、撤资条款:

1.资金未达到投资底线(具体说明见上文),资金托管人具有随时撤资的权力,不收取任何管理费。

2.资金在进行投资后,相关资金在3年封闭期内不能撤资,如资金托管人特殊情况强行撤资,按资金总额10%违约金扣除。

3.如投资亏损-20%且已到三年,需单独进行解释,经资金托管人同意方可继续操作,否则资金托管人有权撤资止损。

4.如全部资金处于未投资状态,资金托管人根据需要可提出撤资,管理费用按第五条执行。

5.如资金管理人发现自身不具备投资盈利的能力,会在第一时间清仓,我不会拿自己的身家去冒险。

八、风险约定:

虽然有明确的资金托管、投资逻辑、操作原则,但这并不代表我不会犯错,我不具备预测市场的能力,不能100%确保肯定盈利,根据以上协议约定进行投资造成的损失,是投资人可以认可的投资风险。

九、处罚约定:

1.如资金流水与实际不符,投资人有权随时无条件撤资。并根据相应不符资金额度十倍予以处罚。

2.如没有根据以上托管协议进行投资,无原则操作,投资人有权随时无条件撤资。并根据相应损失额度十倍予以处罚。

3.投资三年达不到投资底线(具体说明见上文),资金清算时需从资金管理人自有资金中扣除相应未达底线金额。

十、资金约定:

今收到资金托管XXX万元。

管理时间自XXX起,到XXX。至少三年时间。

资金托管期内,如资金托管人发生特殊情况,可指定第二联系人为新的资金托管人,也可根据资金托管人意愿约定资金归属。

资金托管期内,如资金管理人发生特殊情况,由管理人第二联系人清仓按以上规则归还资金托管人。

资金选择:资金托管人账户(无资金管理人相应比例资金)/资金管理人账户(有资金管理人相应比例资金),无论那种账户,我确保都当做是我自己的资金一样的态度谨慎对待。

资金托管人: 第二联系人:(根据情况签字)第三联系人……

资金管理人: 第二联系人:(共同签字)

十一、什么样的人可以学习?

1.100%确定是用自有资金投资的,包括自有资金占一定比重的。

2.100%清晰看到投资逻辑,至少五年以上的投资记录,否则不知道为何盈亏迟早要吃亏。比如:巴菲特、段永平。看巴菲特三十岁、四十岁做的与现在区别不大,看段永平十年前的思维就知道为什么他现在会很成功。(2024年2月14日取消“唐朝”。市场低迷时,看唐朝让人情绪疏解放松心理按摩功效显著,但唐朝的立足点和心态与绝大多数人已完全不一样,靠粉丝打赏与书籍版权年收入千万,投资已成副业,而其不菲的公众号收益是否影响信息的正确性与公正性,只让看到的评论留言是不利于完整全面的分析对错,长期下去不见得对独立思考有帮助。)

3.现在是否做的好,看他五年前的记录,未来五年能否做的好,看现在的记录。

以上不符合不要碰,他自己都不知道是否正确,还敢指导别人投资,还敢给别人投资,反正亏的不是自己的。

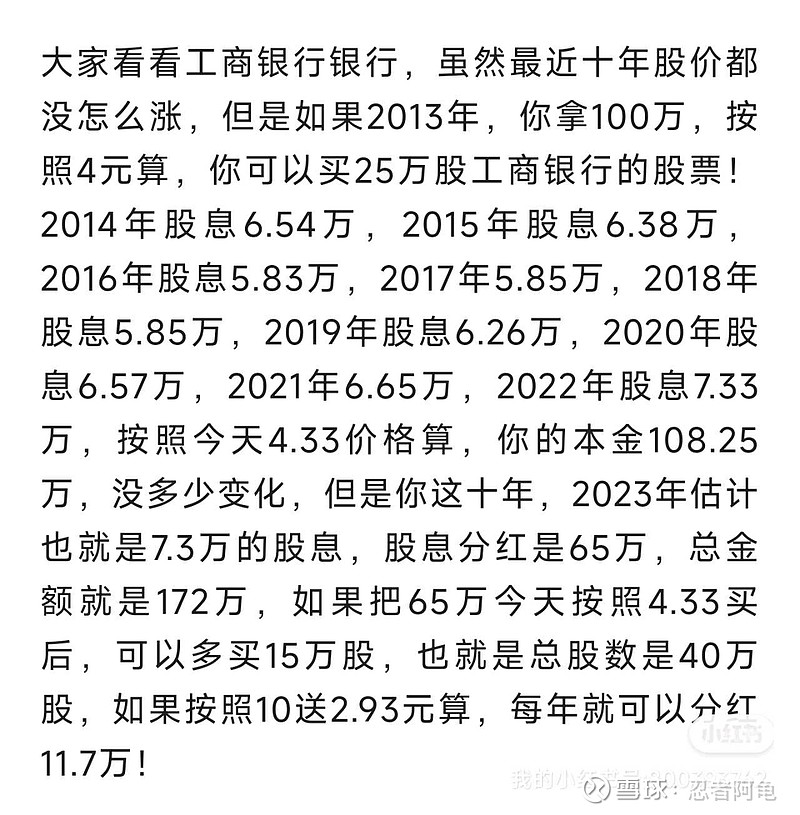

如十年后,个人不具备投资能力(年复利低于10%),我将全部资金放置在类工商银行公司上吃红利,不再将个人时间精力放在股市股权投资上。我也建议没有碰市场还想享受国家发展红利的以此投资,足以战胜市场95%的人,十年后达到10%收益。

高于以上标准的,公募肯定没有。如果有私募烦劳朋友们告诉我。

备注:敞开怀抱欢迎朋友指点批评交流,只是首次请关注,三天后即可,如此避免了很多无脑、口水化、喷子言论。未来学大道 ,我关注的才给评论,目前段位太低。无奈雪球也繁杂,出此下策敬请谅解。