每次美联储议息会议之时,各种嘈杂的声音便会展开尖锐的对抗,各抒己见为美联储“指点迷津”。但市场鲜有想过这样一个问题:如果美联储根本就没得选呢?

美银美林利率分析师Mark Cabana指出,随着美国财政部加速国债的发行/拍卖,而酝酿已久的美元融资风暴将会在今年四季度落地。

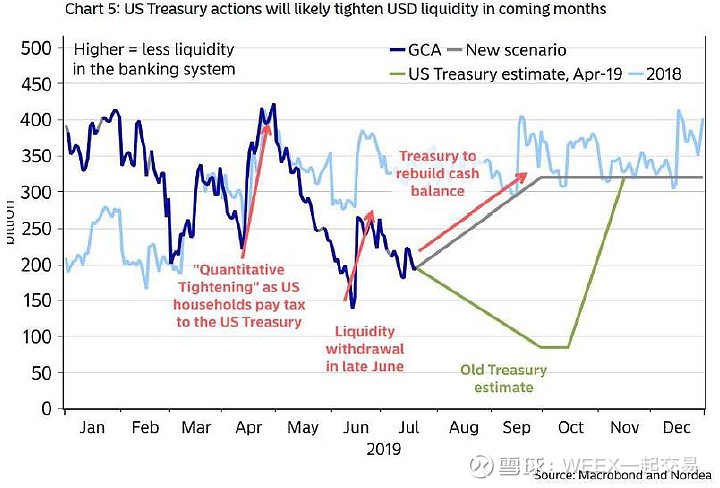

(美国财政部将加速美债投放,来源:Macrobond、北欧联合银行)

根据美国财政部最新公布的资产负债表,在9月11日时他们一共持有1840亿美元的现金,按照11月中旬增长至3500亿美元的预期来推算,未来美元流动性肯定会面临更加严峻的挑战。

多重压力作用

Cabana指出,随着美元供应收紧、资产负债表膨胀的同时面临年底政策性紧缩以及银行系统的储备不足都将会引起现金市场的紧张场面。

讽刺的是,在今年八月时正是一系列衰退风险,诸如国债收益率倒挂、资金留存在回购体系中和美债发行减缓等因素推迟了流动性风险的来临。Cabana认为,目前已经出现了清晰的信号,随着接下来到期债券清算和九月中旬企业税因素的影响,美元的流动性风险将会逐渐显现。

由此可见,进入四季度以后,美联储将会不得不掏出“真金白银”解决流动性问题。

美联储的工具箱

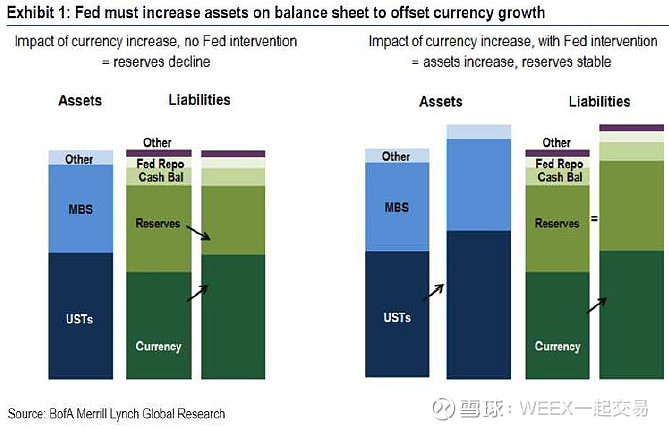

Cabana指出,美联储最为经典的市场流动性调控工具是短期回购/逆回购以及直接购买国债的操作。回购操作用来精准调控银行体系的准备金数量,而购买国债则是为了抵消货币在流通增长中的作用。近些年来流动体系中的货币增长已经侵蚀了银行系统的储备,如果美联储未能及时扩表,联邦基金利率将面临严峻的上行风险。

(为了应对现金增长,美联储必须扩表,来源:美银美林)

对于美联储而言,上述两种方式都能产生类似的效果,唯一的区别是回购只能产生短期的效果,而购买美债的影响会相当持久。Cabana认为,随着流动性危机显现并在四季度恶化,美联储可能会“双管齐下”确保联邦基金利率在目标区间内。

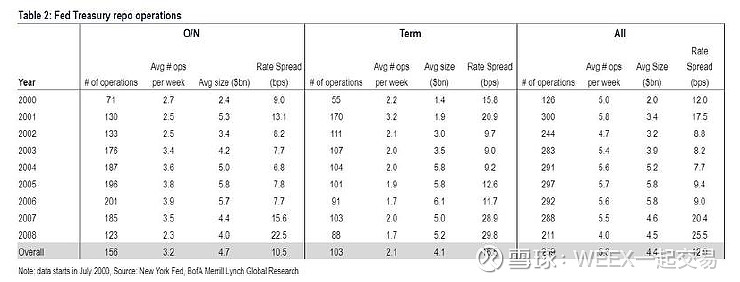

从2000年中到2008年末,美联储平均每周在公开市场进行5次回购操作,其中隔夜操作的资金规模平均在50亿美元,更长期限的操作约为40亿美元上下。美联储的回购操作都是定量但允许价格波动的,意味着交易商可以提交多个不同的承销商费率。在研究区间里,隔夜操作平均的上下限费率相差13个基点,更长期限的差距显然会更大。

(美联储国债回购操作,来源:纽约联储、美银美林)

Cabana表示,一旦流动性收紧,美联储(纽约联储)将会立即在公开市场开展操作。自次贷危机以来,美联储一直在间歇性地进行回购操作测试工具的“有效性”,2012年以来累计共进行了21次回购操作。过去五年里,美联储的回购操作都有规模小(平均约2300万美元)、时间短(隔夜或二至三个工作日到期)和多层报价的特点。

(公开市场操作利率,来源:美银美林、纽约联储)

反过来说,这也证明了纽约联储已经做好了准备,一旦市场出现异动便会立即采取干预措施。

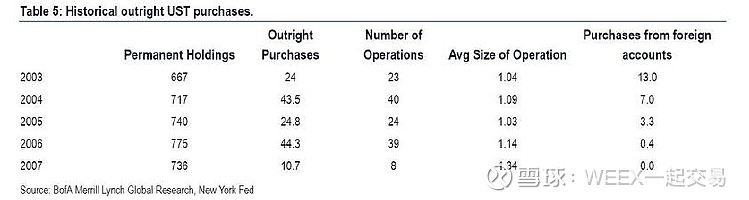

在购买国债的操作方面,危机前美联储大约会直接购买300亿美元的国债,单独的购买计划大约在10亿美元左右。一般而言,美联储会分别购买收益率曲线上各个节点的债券,但会更偏向中段。纽约联储曾经规定购买国债的规模必须低于单次发行规模的35%,后又将这一限制抬高至70%。此外,美联储还将避免购买距离到期不到五周的债券。

(历史上美联储直接购买国债的操作,来源:美银美林、纽约联储)

在今年九月的FOMC会议上,美联储同时宣布了下调超额存款准备金率(IOER)30个基点至1.8%。Cabana指出,假设IOER位于联邦基金利率底部位置,美联储很有可能会在联邦基金利率交投区间在IOER上方15至20个基点时重启公开市场回购操作,从历史角度来看至少也需要有10个基点的空间。据此,美债收益率仍有进一步下行的空间。

交易怎能“裸奔”?加入群聊,同交易大神聊宏观,获取独家投行信号,体验同时与500位交易者切磋的机会。(本群已破百人,添加群管理员微信:WEEX333,发送入群申请)

《一张图读懂美联储》

一款基于多年研究实践整理开发的美联储知识导图,帮你完整了解美联储组织架构和决策逻辑。叫你学会如何鉴别一手信息,追踪美联储的动态,了解美联储的历史背景。点击![]() 链接

链接![]() 获取详细介绍。

获取详细介绍。