过去一段时间以来,中国房地产行业进入深度调整时刻,房企出险情况不断。

在市场端,根据国家统计局最新数据,1-10月份,全国房地产开发投资11.39万亿元,同比下降8.8%;商品房销售面积11.12亿平方米,同比下降22.3%;商品房销售额10.88万亿元,下降26.1%。

基于如此“惨状”,进入11月后,核心一二线城市也都纷纷下场救市。

1.核心一二线发力,够用吗?

尤其是二线城市,楼市松绑政策越来越密集了。

最近两周,杭州、成都、西安三座核心城市,纷纷开始松绑楼市。

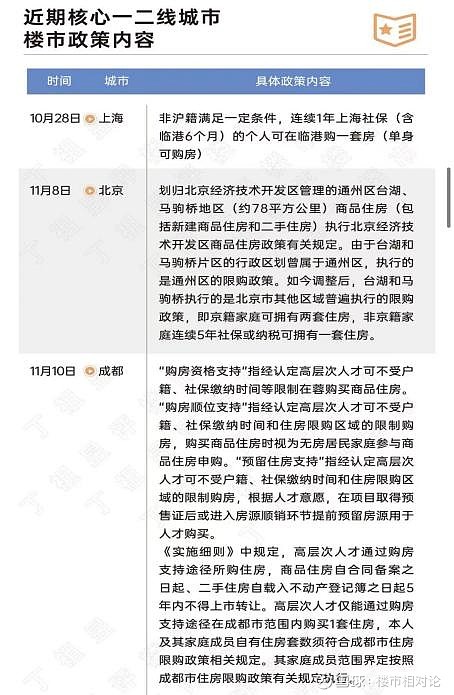

11月19日,强二线城市西安,时隔6个月再一次调整楼市限购政策,放宽了住房限制条件,比如落户就能买首套二手住房、二孩家庭可买三套住房,同时调整限购区域。

随后21日,杭州进一步推行新房差异化购房政策,实施范围内新房项目将提供不少于准售房源总套数50%的房源定向供应满足条件的三类家庭。

杭州是首付比例和房贷利率,成都是调整摇号规则和限购标准,西安也是下调购房门槛。

就连一线城市北京,最近两周也调整了通州的限购范围,小小地动了一下。

也就是说,现在不仅救市频次上来了,救市的力度也越来越强。

回看各大核心城市的松绑路子,前期几乎都是下调限购门槛,随后是降低购房利率,再随后就是降低首付比例。

杭州这次,可以说是代表了强二线城市救市,又往前走了一大步。

成都、西安以及部分还未有大动作的核心城市,接下来可能还会有利好政策跟进。

在这波楼市大松绑的背后,我们可以看出这些前期高热城市开始有了转淡迹象,一线和强二线城市也面临着市场下行压力。

只是一线城市,何时能大动,还未定。

2.为什么政策如此“卖力”?

究其根本,楼市的低迷状态是现在政策发力的核心。

实际上,上半年以来,热点城市楼市相较坚挺,但随着整体市场下行,市场潜在风险已明显向热点城市蔓延。

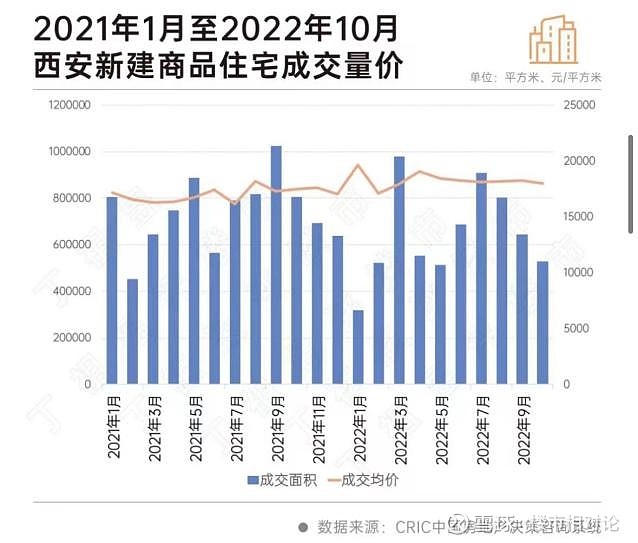

以西安为例。

9月以来,西安房价迎来拐点进入下行周期,根据国家统计局发布的70城房价数据,西安已连续两个月环比下跌,10月新房和二手房价格环比分别下降0.3%和0.2%。

同样,作为大热门的成都也遇到了下行压力。

10月,成都多个项目开启了打折促销模式,工抵房、员工房、渠道房层出不穷,即便是品牌开发商保利、万科、金科、龙湖等部分项目最低折扣也可达9-9.5折,整体推盘量环比下降15%,同比近乎腰斩。

那这些城市为什么选在这个时候如此密集地调整政策呢?

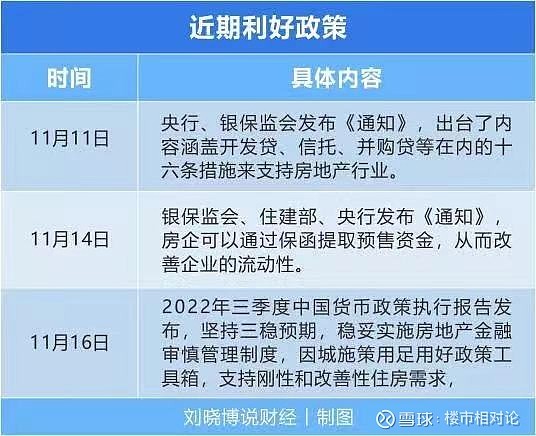

还是因为宏观政策的转向,不仅是前段时间落地的“金融16条”,各大会议上都会看到这两句话:“因城施策实施好差别化住房信贷政策,支持刚性和改善性住房需求”。

实实在在的积极松绑市场,刺激刚需和改善性住房,已经是大势所趋!

这里还要提到最近的备受瞩目“一行两会,11月21日,在2022金融街论坛年会上,证监会主席易会满在进行主题演讲时重点提及房地产行业问题,并释放利好消息。

“当前,要密切关注房地产行业面临的困难挑战,支持实施改善优质房企资产负债表计划,继续支持房地产企业合理债券融资需求,支持涉房企业开展并购重组及配套融资,支持有一定比例涉房业务的企业开展股权融资。”

无论是政策出台、落地还是监管层的公开发声,对于房地产的支持力度,无疑是达到了年内的高潮。

3.利好频出,管用吗?

在不同的政策发力下,热点城市政策效果也出现了不同的变化。

比如一线城市上海和北京,政策集中在局部区域,且放松力度有限,虽会对区域楼市产生积极影响,但并不会带来整体成交的拉升。

以上海临港新城片区为例,10月末新政发布后,近2周周成交套数跳增至300套以上,但是与8-9月周均对比来看仍然存在较大差距,尚未达到9月同期水平,而对于上海整体成交的拉动作用并不明显。

而对于弱二线和三四线城市而言,市场修复还需时间。

再聊聊趋势,总体来看,房地产市场还将延续筑底行情,短时间来看不会有明显起色。

主要是基于以下几点:一是万众瞩目的大会落幕,与房地产直接相关内容少之甚少,除了重申“房主不炒”之外,更多强调租售并举,对于短期楼市提振作用有限;地方纾困政策进入疲软期,相较9月发布频次明显回落。

二是房企积极应对,国庆期间营销动作频频,效果仅是“昙花一现”,随着后续折扣力度变为常规,市场成交增长持续性较差。

三是究其根本,当前居民购房信心不足,经济疲软,失业率高企的客观环境使得居民普遍对未来月供能力持担忧态度,也会客观上延缓购房行为。

就当前形势来看,热点城市个数还将减少,各城市分化格局还将延续,想要真的回暖,还是认清现实吧......