期权合约,分两个价值,内在价值+时间价值

而影响期权合约价值涨跌的,主要因素是有三个: 标的涨跌、合约剩余时间、波动率

以沪深300ETF期权为例:

昨日沪深300ETF收盘价格为4.954,今日涨幅为0.89%,上涨了0.044点。

对于认购合约来说,就是内在价值涨了0.0440元。

比如今天的认购4900合约:

在上周五的时候,合约价值是890元一张,

内在价值为: 4.954-4.900=0.0540元,

时间价值为:0.0890-0.0540=0.0350元。

而从上图中可以看到,今天随着300ETF的上涨,认购4900合约,内在价值已经从0.0540元,涨到了0.0980元。 内在价值增加了0.0440元

而时间价值,则从0.0350元,跌到了0.0207元,时间价值跌了143元。

两者综合一下,认购4900合约今日涨了297元。

而为什么说买方市场,尽量买实值合约,不去买虚值合约呢?

前面说了,影响合约价值的有三个因素。

标的的涨跌,这个是影响内在价值的涨跌。

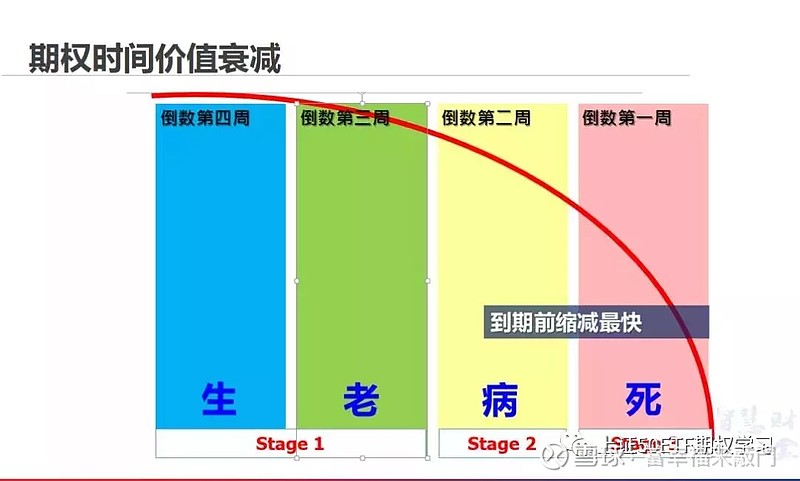

还有一个是合约的剩余到期时间,随着合约的到期时间临近,时间价值不断的减少。

还有一个影响因素,就是期权的波动率了。

今天的波动率是下跌的。

不知道波动率是如何影响合约价格的,可以参考前面写的文章:

所以,前面两个因素,影响了今天的认购期权合约的时间价值衰减。

对于认购的实值合约来说,有内在价值的增加,就算时间价值减少,还是能有部分的盈利。

而对于认购的虚值合约来说,没有内在价值的增加,而时间价值的减少,对于虚值合约来说,就是硬亏了。

如下图:标的上涨,认购实值合约能有盈利,但是认购虚值合约,依旧亏钱。

所以说,在震荡+降波的行情里,买方市场,尽量以实值合约为主。

希望对期权的新手,能有所帮助, 觉得有用,码字不易,还请帮忙点个赞!

声明:文章部分数据信息来源于公开资料,内容仅供参考,不构成投资咨询。

期权投资有风险,入市需谨慎。

了解更多期权基础知识,关注微信公众号:上证50ETF期权学习

原创:當幸福来敲門

(未经允许,请勿转载)