对期权交易者而言,波动率是一个再熟悉不过的概念。

在金融市场上,波动率被投资者用于衡量资产价格波动的剧烈程度,而资产价格的波动实质上反映了资产所蕴含的风险,因此波动率也常被作为衡量资产风险的指标,并被用于对资产的风险管理。

波动率一般分为历史波动率、已实现波动率、预期波动率和隐含波动率。

1、历史波动率是基于过去的统计分析(例如标准差)而得出的波动率,并假定未来是过去的延伸。

2、已实现波动率一般根据当天日内高频数据计算出的波动率。

3、预测波动率根据模型(例如GARCH模型)和历史数据计算出的波动率,作为对未来的预测值。

4、隐含波动率是将期权交易价格带入期权定价模型反向推出的波动率数值。

————————————————

对期权投资者而言,期权交易其实就是在交易标的资产在未来一段时间的波动。

波动率交易作为期权所特有的属性,深受投资者的青睐。并且一般而言预测波动率比预测价格的确定性更高,因此很多专业投资者更愿意处理波动率风险。

下面我们将从看多波动率和看空波动率两个方向介绍常见的期权波动率交易策略。

一、做多波动率策略。

若投资者认为波动率过低,最简单的方式是买入跨市价差策略或宽跨市价差策略,当标的资产的波动大到足够超出这个跨市或者宽跨市价差的构建成本时,交易者即可获利。

买入跨市价差策略或宽跨市价差策略的优劣:

优势:是损失有限,潜在获利无限。在行情出现较大的变化的时候,可以无惧行情的方向变化,只要有较大的涨跌幅,波动率拉升,就容易出现盈利大于亏损的情况。

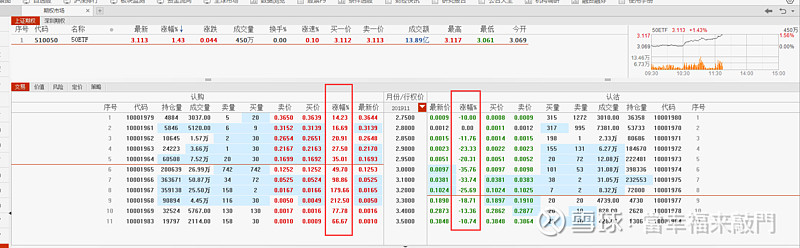

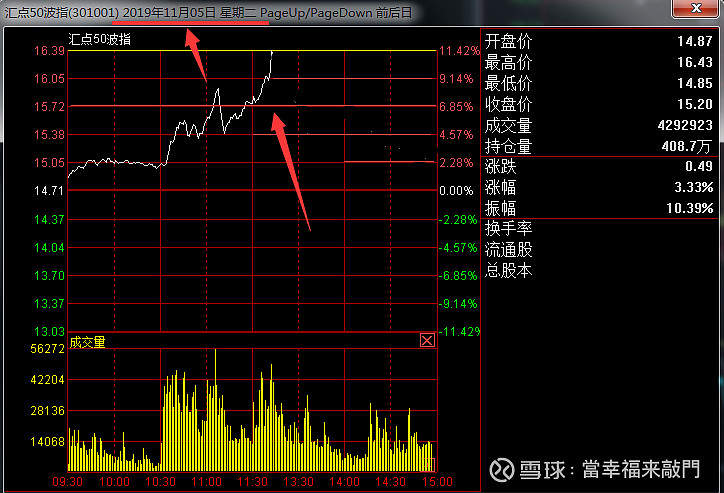

例如:(如下图)11月5日,早盘50ETF指数拉升,带动波动率的上涨。

在此期间,认购期权合约的涨幅,远远大于认沽合约的跌幅。

比如买入认购3100合约10万,认沽3100合约10万, 当天认购3100合约盘中的涨幅达98%,而认沽3100合约的跌幅则仅仅只有34%。

也就是说,认购的盈利9万8千元,认沽的则只亏损3万4千元,利润空间达6万4千元。

劣势:由于构建该策略的成本较高(需要同时买入认购和认沽期权合约),而标的资产价格更多时候呈现震荡或者小幅波动,因而该策略往往难以战胜期权合约时间价值的衰减,投资者需要承受较长时间的浮动亏损。

此外,投资者还应根据期权的Delta来及时修正认购和认沽期权的比例,使得该头寸尽可能保持中性以规避风险。

二、做空波动率策略。

期权做空波动率的策略主要预期未来标的价格会趋于横盘或者波动程度会趋于缩小。

目前,比较常见的做空波动率策略主要包括以下三种:

一是卖出跨市价差策略或宽跨式价差策略。该策略也是最为常用的做空波动率策略,该策略同时卖出认购和认沽期权,因而可以获取较高的权利金收益,且该策略的胜率相对较高,盈利曲线更为稳健,但该策略的潜在损失无限。

二是牛市或熊市价差策略。如果隐含波动率增加,则该策略组合的价值就会减少,而如果隐含波动率降低,则该策略的价值就会增加。但使用牛市或熊市价差策略需要对标的资产价格未来走势有一定的预测,即如果认为标的价格上涨使用牛市价差策略,而如果价格下跌则使用熊市价差策略。

三是波动率反向套利策略。即卖出一份平值的长期认购期权并买入更多份的短期虚值认购期权,该策略头寸保持Delta中性,且有一个负的Vega值,也就是说当隐含波动率下降时该策略会盈利。

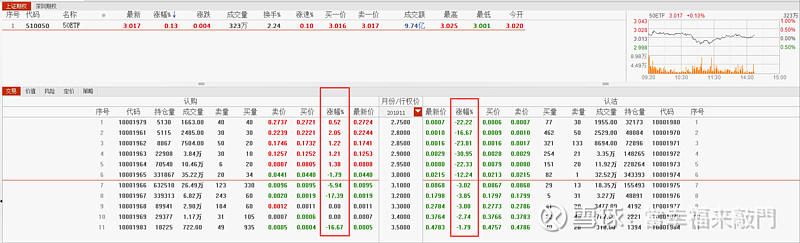

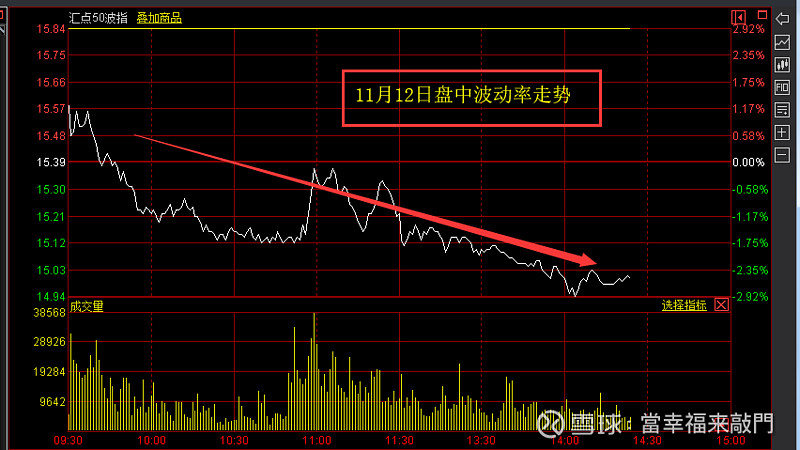

例子:(如下图)11月12日,早盘50ETF指数横盘震荡,但是波动率却是单边下跌的趋势。

在此期间,除了认购期权的实值合约,有些许的内在价值的增长,略有涨幅之外,认沽期权合约跟认购的虚值合约都出现了不同程度的跌幅。

主要原因就是在于,50ETF横盘震荡,所带来的内在价值的增长,不足以覆盖由波动率以及时间价值带来的损失。

比如认购3000合约10万,认沽3000合约10万, 当天认购3000合约盘中的跌幅达1.79%,而认沽3000合约的跌幅则仅仅只有12.24%。

也就是说,买入认购的亏损是1790元,认沽的亏损是12240元,买方总亏损达1万4千元。

那卖出跨式的话,赚的就是买方亏的钱,所以,卖方的利润就是1万4千多元。

除上述做多或做空两个交易方向外,波动率交易策略本身也存在时间上的多维度,包括波动率期限结构和波动率曲线,而波动率期限结构也为期权投资者打开了新的交易空间。

对于大部分期权交易者而言,波动率和标的资产价格是影响盈利的两个主要因素,而时间因素只有在接近到期日时才会产生较大影响。

由于大部分期权投资者一般保持Delta中性,因此其面临的主要是波动率风险,懂得并处理好该风险将会对期权交易者的盈利产生积极的影响。

声明:文章部分数据信息来源于公开资料,内容仅供参考,不构成投资咨询。

投资有风险,入市需谨慎。

了解更多期权基础知识,关注微信公众号:上证50ETF期权学习

原创:當幸福来敲門

学习期权必看内容,下方请猛戳!