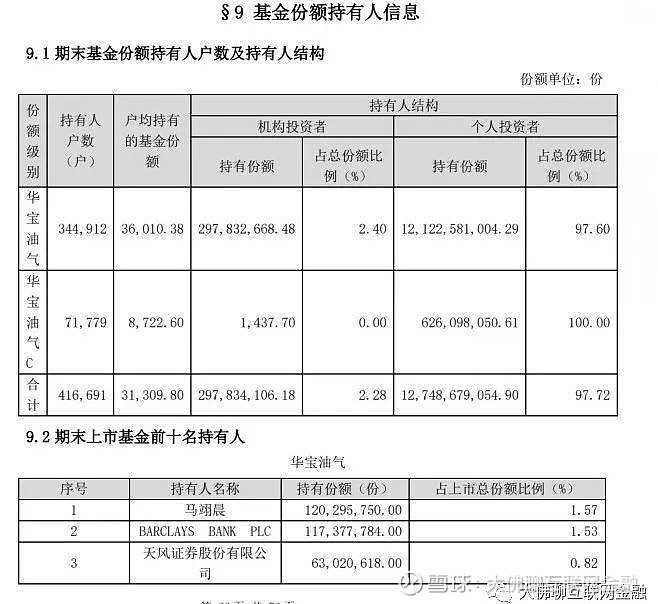

说华宝油气有41万基民,实际上都是很保守的,41万的数据还是2020年年报时披露的华宝油气持有人户数。具体如下图:

仅仅场外的公募基金持有人户数合计就有41.6万,现在的话,估计又涨了,另外还有在场内持有华宝油气的基民,所以实际持有的基民数量要远大于46万人。

说华宝油气是“坑”,那是过去式,尤其是在去年时候的确是“坑”,把回报周期拉的很长看,目前净值0.42左右,自2011年成立以来还亏损超50%,说它“坑”也不奇怪,但这些都是过去式。

我们现在要分析的是,未来这货是否也是“坑”呢?

一、华宝油气到底是个什么鬼?

它是一只密切跟踪美国油气开采指数的基金,跟原油价格的涨跌幅度密切相关,通俗地讲就是原油价格涨,它就涨;油价跌,它就跌。

去年的负油价把投资人打疼了,所以截止到目前,估计很多投资人对这货都是望而生畏。

虽然油价和华宝油气的价格是密切相关的,相关系数大概在0-1之间,在共和党的特朗普执政的四年中,两者相关系数个人预判大概在0-0.5之间,民主党的拜登和奥巴马执政期间,两者相关系数预计大概在0.5-1之间。

我认为大宗商品的定价权至少目前还是掌握在美国人手里面,虽然我们在大宗商品的定价权上在提高,但它毕竟有个过程,尤其是油价方面。

二、华宝油气和油价的相关性到底有多高呢?

1、华宝油气价格和油价的走势对比

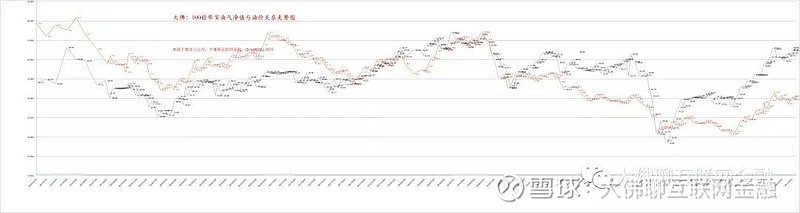

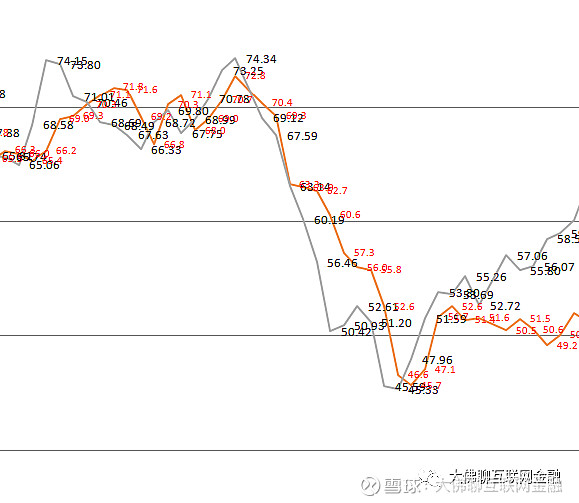

先看一组2016年3月份到目前的华宝油气和原油价格的价格走势对比图,为了更方便比较,我们把华宝油气的价格放大一百倍,然后整个数值就跟油价趋近,分析比较的数据图如下:

备注:红色的线为放大100倍后油气净值数,黑色线为油价(单位为美元);

全文如此备注。

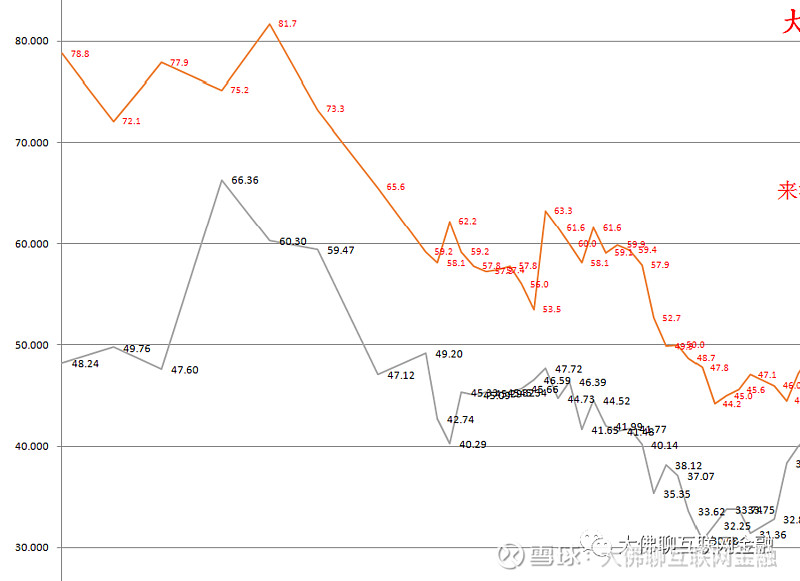

油价里面有个很重要的参考指标线,那就是美国页岩油的平均开采成本,目前大概在48-52美元之间,华宝油气跟踪类的公司,当油价在50美元以下时,基本上就很难赚钱,如果能长期超过52美元一桶,大部分就能开始盈利。

回头看自2014年底以来的数据,原油价格主要经历过三个小低谷期:

(1)第一个是2015年底的那波能源产能过剩,导致油价跌到44美元一桶,华宝油气净值跌到了只有0.30左右;

(2)第二波是2018年因为贸易战导致的原油价格下跌,跌破45左右,华宝油气净值跌到了0.46左右;

(3)第三波就是大家比较熟悉的20年5月份,因为疫情影响,04号合约出现负油价那次,那次华宝油气净值跌到了只有0.2左右,因为采集的是周数据,如果采集的是每日的数据的话,华宝油气净值最低时,达到过只有0.18。但那个时候油气基金的风险极高,华宝油气也是限购的了,最低时每天只能买入100块钱,很惨,不过可以通过场内认购后再转到场外,场内交易的是不限购的,巅峰期时,场内的华宝油气比场外的价格溢价40%都还有人买,目前来看即使是用溢价40%后0.25的价格买入持有到现在的,都还是大赚的。

这是最近数年来后,原油的三个波谷期,如果是第二个波谷期时就买入一直持有到现在的都还没回本。

2、华宝油气和油价的比值到底在多少比较合理?

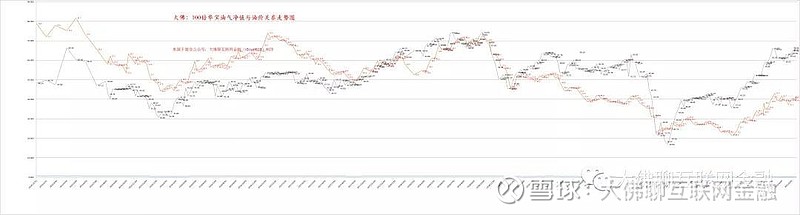

把时间拉长后,再看华宝油气净值放大100倍后跟油价的走势图。如下:

这个关系又分三个区间:

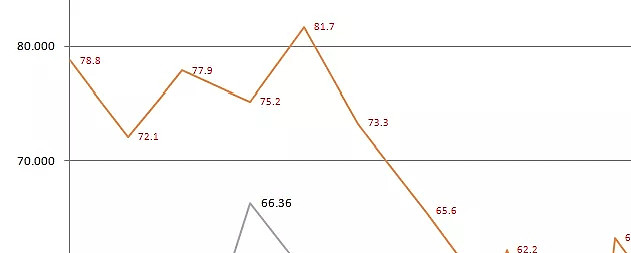

(1)第一个区间:在2017年9月1日以前,100倍油气净值都是超过原油价格,计算出来的差额平均数是100倍油气净值比原油价格平均高出13.97,共计算次数为126次;截取部分数据截图如下:

自动计算差额结果,如下图:

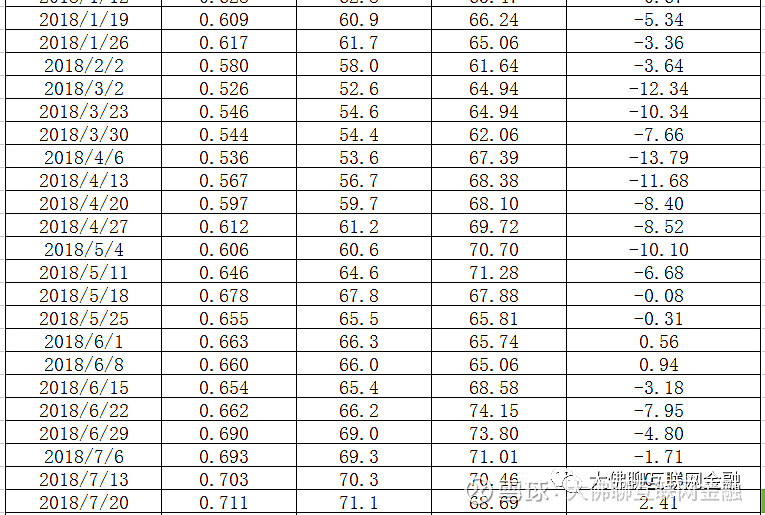

(2)第二个区间:从2017年9月8日-2020年4月30日,部分数据截图如下:

差额计算结果如下图:共计130组数据,平均值为-5.96,这个区间,100倍油气净值跟油价几乎一致,经常上下波动,但整体是油价比100倍油气净值高;

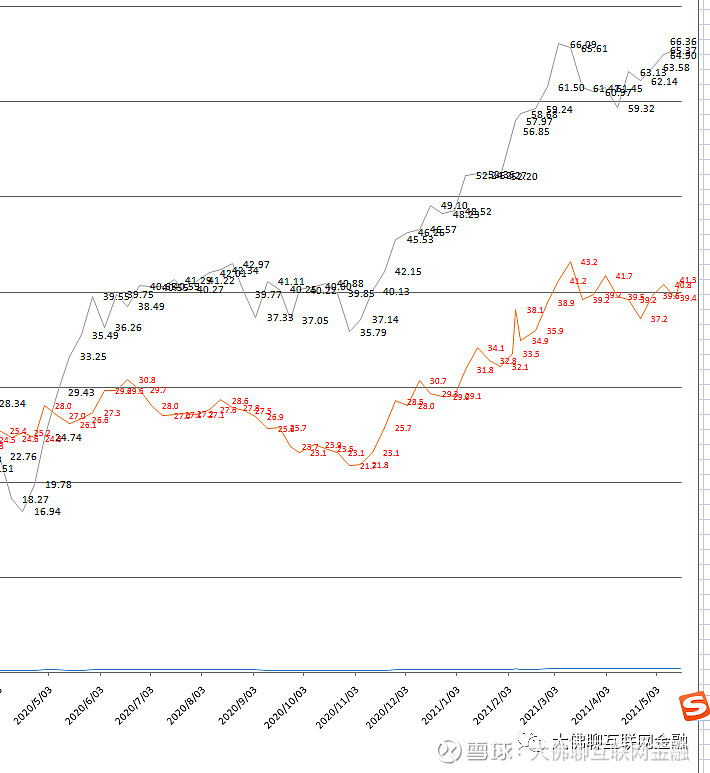

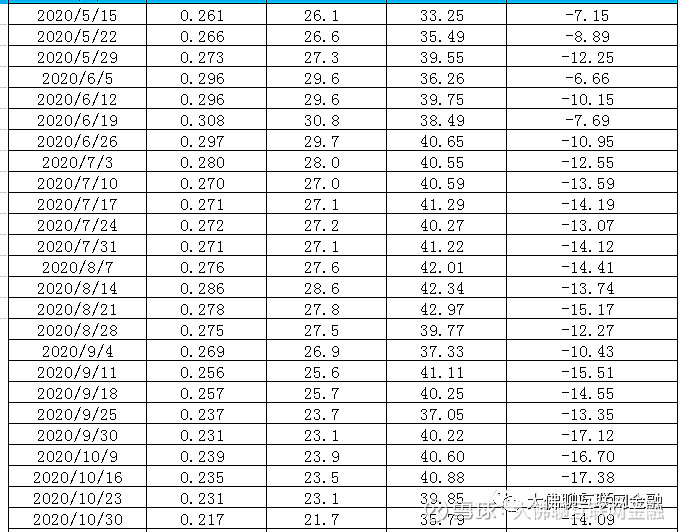

(3)第三个区间:就是2020年5月份以后,大家对原油类de股票非常恐慌,估计是2020年的负油价把买原油股票的人打疼了,所以表现的结果,如下图:

部分数据截图:

差额计算结果如下图:

近期共55组数据,100倍油气净值比油价平均少了-17.29,而且随着时间的推移,100倍油气净值跟油价的差距在逐渐增大。

大佛认为:如果长期存在这样的差距是不太合理的,目前存在这样的差距估计跟恐惧有关系,原油是必须消费品,缺了就必须要买来用,恐惧也得买;油气类股票不一样,买不买它影响不大,从心理学上讲,在恐惧心理的影响下,恐惧对原油的影响要小的多,当然这个差距可能也跟减产,原油行业的监管政策等有关。

长期看的话,股票买的就是公司业绩的预期,当原油价格突破成本线后,油价每上涨一个百分点时,它的生产成本又不变,它的利润会快速增长数个点的。不过在对股票估值时,对于像原油类的周期类股票,因为它业绩很不稳定,所以更常用的是市净率法对它进行估值,对于业绩非常稳定的行业股票才更适用市盈率对股票进行估值。

站在整个长周期来看,我认为100倍华宝油气净值应该跟油价趋同才是比较合理,差额越大时,有可能就存在着较大的套利空间。

三、华宝油气持仓股票分散度

2021年一季度末前十大重仓股票里面最大持仓股票为西南能源,持仓占比为3.06%,如下图:

2020年12月底时最大持仓股票为phlillips,占比为3.83%;

2020年9月30日时最大持仓股票为戴文能源,占比3.64%;

只有2020年一季报披露的最大持仓股票占比稍微高些,为6.28%的卡波特油气;

2019年年报及以前的持仓更分散,第一大持仓占比一般在3%以内。

整体还是比较分散,去年一季报末时适当集中,可能是为了避险踩雷破产的油气。足够分散时可以更好的跟踪油气指数。

四、未来油价多少比较合理

本文只讨论现货油价,不讨论期货油价。因为美元疯狂的印钞,铜的价格已经打破近10年来的历史高位,铅和锌的价格也几乎要达到近10年来的历史最高点,铜、铅、锌的大宗商品价格几乎都要处在历史高位了,难道原油就是个特殊品?不说打破近10来年的历史最高价,打破未来17,18年的历史最高价还是有希望的。目前世界主要国家都在放水,大佛认为WTI原油上70美元/桶很容易,高盛评估的在未来六个月以内,油价将能上涨到80美元/桶以上。

至少在拜登这一届内,油价可能都会突破特朗普那一届内的新高,特朗普任上对能源类企业的打压太厉害了,川普要的是就业和GDP,他不要环保、不要气候,能源类的矿产资源放开采,然后导致页岩油过剩。拜登不一样的,拜登上台后就加入了巴黎气候组织,要环保,要碳排放权,而且要收回对部分能源类企业的补贴,这些对油价都是利多的,在宏观政策方面,特朗普任上比川普任上要好得多,但考虑到拜登可能会对企业和个人加税,政策对上市公司利润的影响可能会互相抵消一部分,但美国这一届的宏观政策对高油价更有利。

五、最大的“拦路虎”是谁?

那就是疫情反弹,或者病毒变异后导致又一轮新增感染人数的反弹,这个玩意我们玩经济的人没法去预估,但个人浅见:打疫苗的人都越来越多,以后要想被新冠病毒感染的可能性也会逐渐降低,如果相信人类定能战胜病毒的话,这个拦路虎就不是“拦路虎”。我个人还是坚信看多人类能够战胜病毒的,而且总会有更有能力的人存在和出现。

六、风 险 提 示

这只基金的风险非常高,波动非常大,截止到目前,历史业绩还亏损超过50%。

近一年夏普比率仅为1.01,近一年波动率为48.45.近一年最大回撤率为44.45%。

但这些数据又有多大的参考价值呢?还是个人自己去判断吧。

最后,华宝油气这玩意到底是否是“坑”,还是机会呢?还是交给聪明的读者自己去独立思考,独立分析判断吧!

我是乐山大佛,持证理财规划师,拥有基金从业资格、证券从业资格,著有《投资理财实战:财商思维与资产组合配置策略》一书,财经专栏作家。 @基金 @趣头条 @今日话题 #基金#