其实公众号读者里面很多人都有房贷,也陆陆续续不停的有人私下咨询:

房贷利率是否该转成浮动利率的?

不转浮动的,就是利率不变,还的利息跟以前一样;转成浮动利率后,未来如果降息的话,自己还的利息能减少,反之如果未来加息的话,需要还的利息会增加。所以问就变成未来是加息还是降息的问题。

大佛个人的意见是:未来中长期看,降息是趋势,而且未来我们进入负利率时代仅仅是时间问题,国内政策调控唯一能做的仅仅是防止过快的进入负利率时代,这个过程可能会出现一些波折,比如短时间内的利率反弹,但长期看,降息的趋势不可阻挡。

为什么这么说呢?

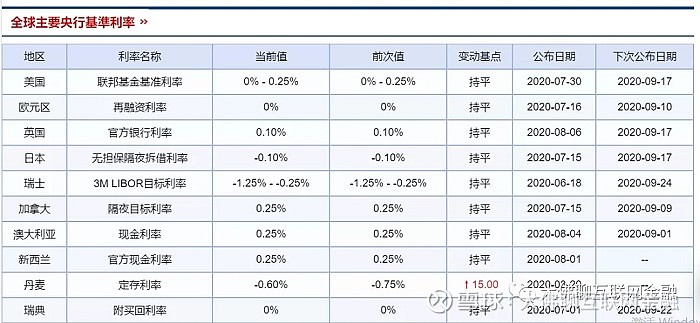

先看全球主要国家的央行基准利率,如下图:

美国的好歹还有0-0.25%;

英国是0.1%;

欧元区直接是零利率挂挡;

日本不服气,直接是-0.1%;

瑞士更不服气,出了个-1.25--0.25%。

我们的基准利率依然有1.5%,不要觉得1.5%很低了,那比英国的0.1%也是高出15倍,跟那些0利率和负利率的更没法比。

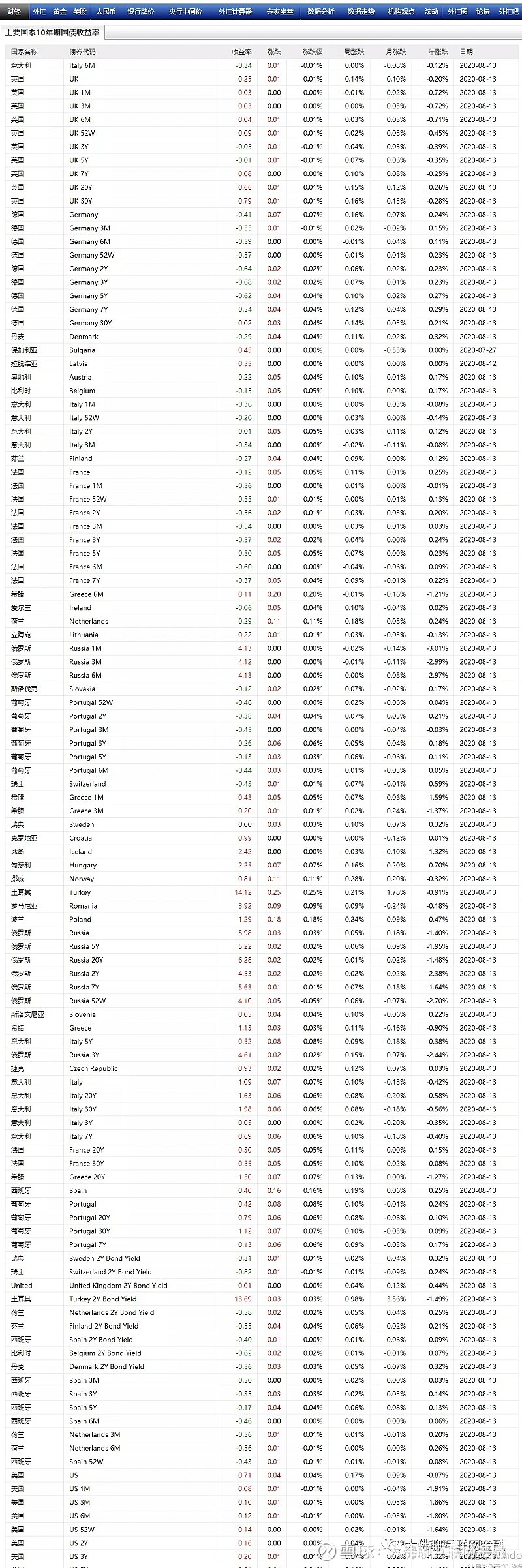

我们可以看看世界上主要国家最近发的国债收益率情况:

美国现在发的7年期及以下国债票面利率甚至不到0.5%左右;

德国的7年期及以下的国债收益率都是负的;

英国的7年以内的国债收益率都在0.1%以内;

法国7年以内的国债收益率都在-0.37%以内;

我们的7年以内的国债收益率在3%左右波动。

跟这些发达经济体比起来,我们的无论是国债利率还是央行基准利率都比发达国家的高多了。

当然我们是新兴市场上的发展中国家,因为是以发展为主,所以需要用钱的地方多,才会用较高的成本去揽储和融资,尤其是以前越穷越落后的时候,越需要用高成本去融资来发展。但是随着国内经济的发展,与发达经济体的差距越来越小,老百姓和国家都越来越有钱,各个地方也都发展建设的差不多后,对资本的饥渴程度也会变弱,未来早晚也会有一天步入发达国家的。这个过程就是个降息降融资成本的过程,最多也就是中途短时间内利率有所反弹,但长期看,降息的趋势还是不可阻挡。

所以啊,房贷利率还是能切换成浮动利率的就尽量去切换吧,还剩余期限越长的,去切换能少还的利息会越多。