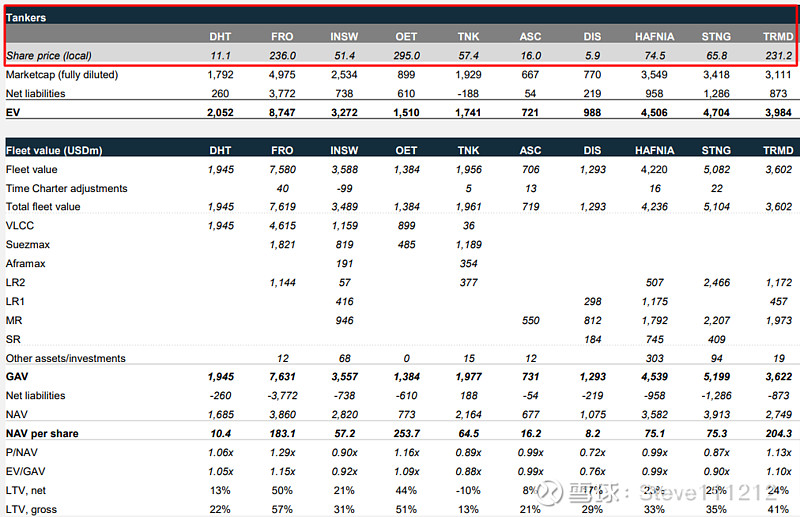

$中远海能(01138)$ 这是国外油运股的NAV估值表,海能H我去年6月的时候算的时候(300亿人民币市值),仅考虑油轮资产P/NAV是0.7,考虑LNG资产是0.5左右,半年过去了基本没怎么涨。当然了,海能的船队质量确实差一点,船龄也大,分红也不如外国油轮公司,但是这个折价是不是太多了,如果炒中字头高股息也可以看看海能H

如果有朋友算过最新的NAV估值可以分享一下

| 发布于: | 雪球 | 转发:0 | 回复:24 | 喜欢:5 |

$中远海能(01138)$ 这是国外油运股的NAV估值表,海能H我去年6月的时候算的时候(300亿人民币市值),仅考虑油轮资产P/NAV是0.7,考虑LNG资产是0.5左右,半年过去了基本没怎么涨。当然了,海能的船队质量确实差一点,船龄也大,分红也不如外国油轮公司,但是这个折价是不是太多了,如果炒中字头高股息也可以看看海能H

如果有朋友算过最新的NAV估值可以分享一下

这个我专门研究了,跟欧美航运股完全没法比。一是经营水平差,经营成本比欧美同类型公司高出一大截。二是航线不好,咱们主要是太平洋航线,跟中国内需关联很大,而欧美油运公司主要是大西洋航线,比太平洋航线繁荣很多。三是船型不好,欧美油运股主要是阿芙拉、巴拿马和灵便型船型,成本低,效益高,完全不是VLCC能比得了的。所以没办法,海能确实没法跟欧美油运公司比。

不过实话实说,有美股账户的朋友,如果相信油运大周期,就直接买frontline和oet好了,公司质地没法比

海能h就是当下国内油轮股最好的标的了 船舶资产价格随着船位进一步紧张水涨船高 运价就等个拐点吧 什么时候全球原油去库周期切换成补库周期

大 A 油运更看重即期运价,海外与中长期盈利变量相关性更强。股东回报和船的质量也比不过,市场也背离。

申万测算的中远海能nav就是600亿rmb

依稀记得08年孤勇者那一波就是拆船价格倒激的重置成本预期

表格转自推特博主援引外资机构pareto,更新日期应该最近一周左右