调味品虽然是单价不高的小产品,但对于家家户户的一日三餐却是不可或缺的,行业的盈利水平一直很高,是很赚钱的行业。

只是当前新增量开发貌似已经到顶,行业增长缓慢,新进入者对市场进一步的定义与切分激发了竞争强度,同时因产品的文化特殊性外销较为困难。

尽管如此,作为复购性很高的消费品,行业的盈利能力仍很高。

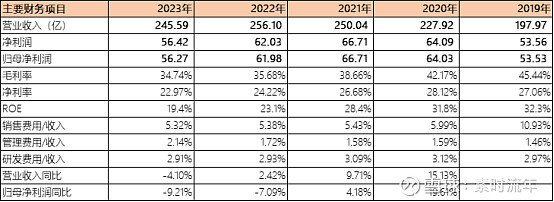

最近五年,海天味业的营收处于缓慢增长阶段,2023年有一定的下滑,营收245亿,ROE较前几年也有下滑,为19.43%,仍是很优秀的范畴。 2024年一季度营收76.94亿,同比上升10.21%。归母净利润同比同比增长11.85%。

据财报信息,海天的酱油、蚝油的市场占有率稳居第一,但是2023年酱油、调味品、蚝油的营业收入都有不同程度的下跌。酱油在各产品中毛利率水平最高42.63%,本年度的下降幅度也最大,同比下降了8%。酱油在公司的营收占比较上一年度下降2.77pp。

从渠道上看,海天当前主要以线下销售为主。线上渠道销售收入仅占全部收入的3.90%。据财报数据,线上的毛利率仅为28%,比线下渠道低了8pp,这在越来越趋向于线上的交易环境而言,未来的利润增长可能会有一定的压力。这也侧面体现原有经销商体系的出色的运营效率。但未来线上直销模式的推广,公司与庞大的经销商的利益分配问题,也是一个很现实的挑战。

2023年度,公司下调了销售费用,上调管理管理。

2023年度公司主要扩增了销售团队和行政人员数量,减少了生产人员数量,管理归口的人工成本增长直接推高了管理费用水平。

在销售费用上,2023年,广告费较去年减少了1.9亿。削减数量规模比较大,几近去年一半的水平。砍掉变动成本固然可以快速提高公司利润水平,但是对于同质化产品,产品和品牌的推广与固化显然非常必要。“也许产自法国的某一片8英亩葡萄园的葡萄是全世界最棒的,但我总认为其到底好不好,有99%是靠说出来的,只有1%是靠尝出来的。”

公司的负债水平很低,现金持有水平很高。在当前比较低迷的市场环境下,抵御风险的能力很高。

账上持有的现金规模越来越大。2023年,公司持有现金216亿。即超半数公司资产为现金。 这似乎是在当前成熟的市场环境下,公司仍未找到新的业务增长点。据财报数据,2023年公司新增设立了几个投资公司。未知是针对主业的拓展还是计划转向财务投资。

针对高存量现金,公司近几年采用的也是高分红政策。2022年度,公司拿出超一半利润用于分红。

作为龙头企业,海天在资产规模,营收规模,品牌的积累上无疑是优于其他对手的。但未来仍取决于现有优势能否转化为更高的效益。

1、公司是否能获得更高的运营效率或取得成本领先优势?处于当前经济疲软的环境下,产品的性价比是最被提倡的。在追求极致性价比的新消费环境下,更优质的产品更低的售价,强烈要求公司实现更好的运营效率和更低的成本。

2、强有力的品牌优势,更低的获客成本,能否有效带出新爆款?公司的研发能力,新产品能否有效贴合消费者的需求。

消费人群在更替,消费观念在迭代,这样的大变局中不确定性与机遇并存,但是公司前期累积的更雄厚的资本,也转化成了公司能承受的更高的竞争强度。大体上,对于公司仍有较高的期待,据报表数据,2024年,公司计划实现营收275.1亿元,归母净利62.3亿元。