前几年我是买过光明乳业的。为什么买呢?完全属于拍脑袋行为。我家一直喝的是光明的牛奶,周围好多朋友同学的选择也一样。奶装冰淇淋仍是很喜爱的产品,再看到股票的价格确比伊利低了好多,然后就买了。

但,股价低就是便宜吗?

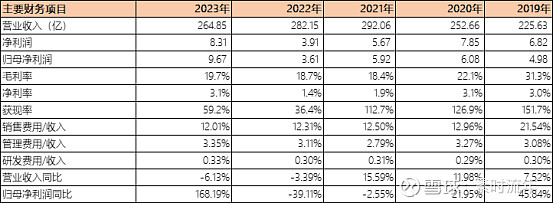

近几年,光明乳业的利润率水平很低,现金的获得水平也很低。

2020年后,毛利下滑很多,自2019年31.3%下滑至当前的19.7%。

税前利润总额8.16亿,其中有近一半还是上海浦东地块资产处置的收益4.48亿。关键时刻,还是上海的地产值钱,比得上一年辛苦劳作,这有效缓解了利润下滑的压力。

困境可能是创收不易,降本太难了吧。

2023年主要产品收入均出现不同程度的下滑。

在全线下滑的趋势下,光明乳业还是很优秀的雇主的。2023年,公司的人均薪酬33.96万,与伊利的22.50万相比,人均薪酬高出10万不止。

销售费用是公司的支出大头,2023年销售费用占收入12.01%,但还是低于伊利17.89%的水平,从规模数上看,差距就更大了,光明乳业的销售费用31.82亿,其中48.11%为员工薪酬,32.56%为广告营销推广费用。 伊利乳业销售费用225.72亿元,其中30.32%为员工薪酬,61.99%为广告营销推广费用。对于重营销属性的行业而言,这庞大的差异鸿沟,光明是否还有跟上的能力?

不知未来10年,光明乳业会如何演变?