格力的规模太大了,财报上披露的信息反而较少。近几年的ROE指标一直维持在20%以上,分红数据也很可观。是一家很厉害的公司。

空调仍是格力的主力产品,生活电器仅占格力收入的1.96%,收入规模40亿,与小熊电器的营收水平相当,毛利率35.54%。

指标数据都不错,也充分体现了超规模龙头企业的品牌优势,以及庞大资产运营的优势与不易。

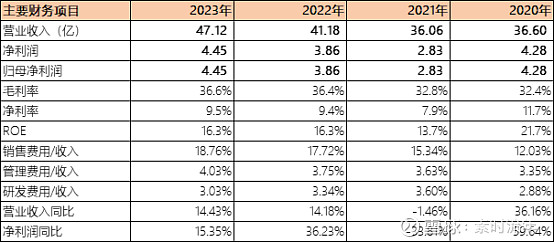

2023年小熊电器营业收入47.8亿,毛利率36.6%,略高于格力水平。销售费用/收入比例18.76%,远高于格力电器8.36%的水平。

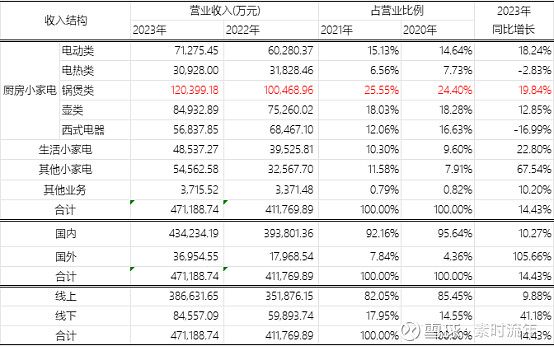

近几年ROE指标均维持在15%以上,甚至更高。2023年营业收入同比增长14.43%。各类产品线占营收比例较为平均,其中锅煲类销售占比较高,2023年营收12亿,同比增长18.8%,占全部营收的25.6%。小熊电器一向以线上销售为主,2023年占营收的82%。公司正在弥补强化线下渠道功能, 据财报信息,公司正在线下开设线下O2O品牌专卖店,启动“金种子计划”,培养下沉核心店主和渠道核心经销商。线下销售占比有在提高。

在费用的把控上,公司的人均人工成本在12.4万,低于格力16.41万的水平。

销售费用的投入增幅较大,2023年增加了1.5亿,增加了销售团队人员245人,在市场促销方面增加了1亿的投入力度,符合公司发展的逻辑思路。

研发费用投入一直保持在收入的3%左右 ,2023年研发投入1.4亿。

从我个人的感观,小熊家电的很多产品总能击中我家的需求,小巧,外观简洁漂亮, 操作方便,价格便宜。 是年轻有生命力的产品。

2024年一季度, 营业收入和净利润均有一定水平的降幅。

我个人认为这是很厉害的公司。

以上,仅为个人观点。