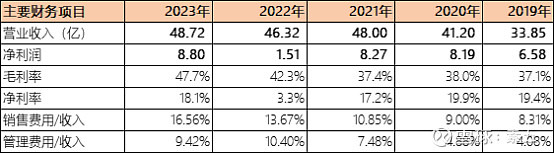

作为辣味休闲食品的开创者,卫龙美味当前仍然保持着较好的盈利水平。2023年,营业收入达48亿,净利润8.8亿,毛利率达47.7%,净利率18%。

近几年的财务数据显示是挺赚钱的公司。从公司的支出上看,主要是原材料、人工成本和推广费用。因为销售量和原材料单价的减少,原材料费用减少。人工成本和销售费用在增长。

风险在于未来的不确定性。是否上市即巅峰。公司是否在未来的15年及至更长的年限维持现有的盈利水平。

主要问题1:产品的销售增长是否后继乏力?

从营收增长情况看,近几年营业收入增长缓和,2023年总营收48.72亿,营收同比增长5.17%,与国家的GDP增长幅度一致。全年社会消费品总零售额同比增长7.2%, 显然公司的增长速度已经追不上平均水平。

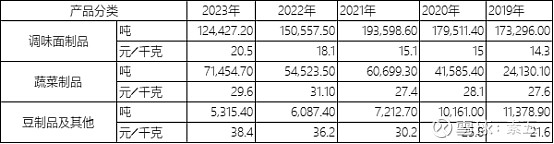

虽以辣味条起家,但近几年辣味条的销售额已经不再增长且开始呈现下滑趋势,2023年辣味条占公司收入比例已降低至52%。

豆制品的销售也未能有亮眼表现,2023年也出现一定程度的下滑。

蔬菜制品在这几年得到突破性的增长,正如财报所说,公司将加大蔬菜制品的销售,将蔬菜制品培养成公司的下一个大单品。2023年蔬菜制品营收已占收入的43%。

如上,辣条不仅表现在销售额的下滑,更表现在销售量上的明显下降。2023年较去年减少2.6万吨。2023年度尚且可以提价平缓销售额的下滑幅度,但是未来,消费者还能承受高单价并喜爱它吗?

以辣条起家的卫龙美味在蔬菜品类中是否仍然具有明显的优势?在公司加大线上销售支持力度下,蔬菜制品未来是否能有效弥补辣条的下滑缺口?

问题2,辣条销量下滑引起的生产线迭代变更是否已成为公司负担?

销售量下滑必然引起工厂设备的闲置,进而体现在资产的周转率指标上,曾经的高周转已开始从高处滑落。2023年总资产周转次数已降为0.7了。

因为产品销量比重的不断变化,显然需要对相关生产线进行更新迭代调整。

2023年辣味条的产能利用率已经不到50%,蔬菜制品的利用率也只有72%。

按照22年的招股说明书,公司上市融资的超一半资金中57%将用于生产设施及供应链系统建设中。2023年公司投入1亿左右,虽然新的生产网络代表着更高的效率,可能会使报表中的生产成本更多,进而优化毛利水平。但成本支出是实实在在的,即使不在直接成本中出现,也总要被调拨到其他边边角角中。

2022年起,公司着手建设杏林工厂,至2023年,工厂仍在扩建改中。

问题3,未来线上直销能打动消费者吗?

增收,意味着存量客户群维护和新获取客户群。

公司的线下经销商渠道网络庞大,当前仍然是销售主力占收入比例89.5%。线上直销的销售量在慢慢增长,这也符合当前的消费行为。但随着客户线上销售行为的不断演变,公司前期庞大有效的经销商网络的优势可能会被削弱。

正如财报所述,95%的消费者为 35 岁以下,55%消费者年龄在 25 岁以下,是卫龙最大的客户群体。由于产品特点,休闲零食的高油高盐问题,与低盐少油控糖的健康观点相背离,随着消费者的年龄增长,产品面临消费需求的脱离的可能。产品营销需要不断获取吸引新年轻人。

线上销售让消费行为更为随机分散,距离不再成为消费难题。 品牌,产品力和价格力都是重要因素,产品的销售需要依托于好吃,好玩,有趣等维度上与客户建立联系。产品的营销属性比较强。预计未来的销售费用会再增长。公司需要突破的难题不少。