目前,中国的保健品行业仍然是一个高毛利的行业,是一项很赚钱的生意,采用的重营销的运营模式。

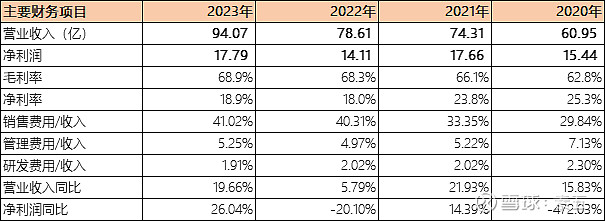

2023年,汤臣倍健的营业收入94亿,毛利74.8亿,毛利率达68.9%。公司支付收入的41%用于销售模块上。

2023年营业收入同比增长20%,其中国内收入规模同比增长19%,高行业规模增长 7pp,净利润同比增长26%。过去的2023年是膳食营养补充剂(VDS)新周期开启的第一年。后疫情时代全民健康意识迸发,VDS行业渗透率短时间完成快速提升。根据财报提供的数据,2023年中国维生素与膳食补充剂行业零售总规模为2253亿人民币,增速约为11.6%。

2023年公司的销售费用共38.6亿元,占收入41%。主要是平台费用占收入比例9.6%,广告费用11.85%,市场推广费10.81%,销售薪酬6.47%。当前公司的线上收入占比24%,且不断上升,预计未来线上平台费用支出也会不断增长。据财报所述,公司将市占率是新周期的最主要KPI之一,那么预计广告和市场推广费用支出也会有进一步的增加。

2023年研发费用支出1.79亿元,占收入1.91%。委外研发支出占总体研发费用13.8%。

公司当前保持良好的现金流运转,低负债水平运营,总体财务指标良好。

运营最后总是需要落实到产品和价格上,以及公司在区分自己与其他公司的差异能力,体现为护城河的深度。即使财报上,公司极力称产品力是核心竞争力 ,着力构筑强科技“护城河”,但目前品牌优势尚不够明显。

在产品上,并未有能有效彰显的差异感,换言之,消费者并未与产品品牌建立起强联系,消费者也不见得连续5年复购该产品。VDS新周期下,药企、线上平台品牌也纷纷加入竞争行列,维生素等微量元素产品差异化不大。按公司当前体量,还是有被赶超和替代的可能。

产品的价格,与企业的营运效率和产品质量相关。在产品无特别差异化的情况下,考量的则直接是公司间的运营效率。新时代平替,性价比的严选趋势下,公司是否能进一步控制渠道和获客成本,或是在其他领域上提高效率。比如2023年公司的人均成本29万,相比较一般的食品公司,该金额就有些高了。

渠道网络上,经销商的布局主要是以零售药店为核心。该渠道壁垒对于药企而言可能不够坚固。线上渠道方面就更甚了。

最近看到这样一句话“一个能真正理解萧条”,埋头干好一件事的公司更能与时代共舞。