一、现有财务数据

看万东医疗的财报数据,整体感觉是还可以,没有非常亮眼,但其实也不差。

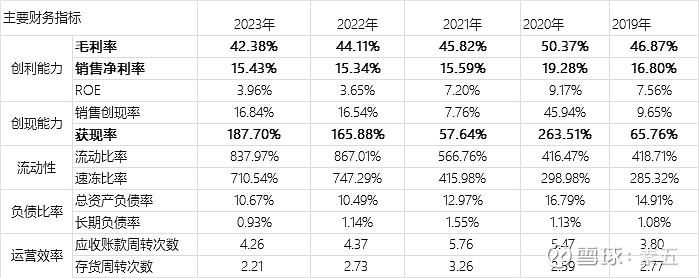

营业收入12.37亿,同比增长,10.3%;

净利润1.91亿,同比增长10.91%;

毛利率42.4%,没有高端科技产品毛利达70%,但也还是很不错的。

销售净利率 15.4%;

ROE 指标相对校低,3.96%。假使公司未来按照该水平运营,猜想股东大概率是不满意的吧。

市场股价给予的反馈还是很正向的,市盈率55倍。相信整体上还是期待未来研发突破下带来的产品升级而引领的高端产品上市后的市场规模的大突破。

公司23年研发投入占收入12.74%,总投入1.58亿,比去年增加2000万左右,研发团队人员289人。从占收数值上看,该数值不低,但是与去年联影医疗13亿的研发投入比较,该规模相对单薄。

二、市场猜想

根据前瞻产业研究院数据,预测2023-2028年,中国医疗影像设备行业市场规模年复合增速为8%,预计2028年,中国医学影像设备行业市场规模将超913亿元。外加海外市场容量,市场容量巨大。

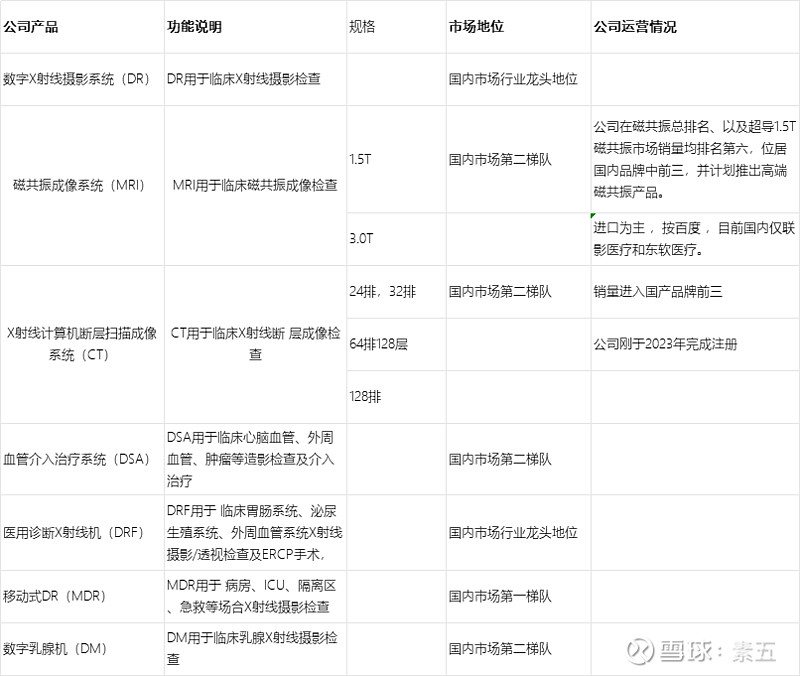

医疗影像设备具有高技术门槛、高资质门槛、高专利门槛。按照公司财报数据显示,X射线机类产品处于国内市场相对竞争优势地位,DSA、MRI、CT产品处于国内市场相对竞争劣势地位。MRI超导磁共振,被称为世界上最复杂的大型医疗装备之一,被称为现代医学影像技术皇冠上的明珠,但公司目前暂无3.0T产品。

公司当前离高端产品尚有一定距离。2023年公司出货以DR为主,相较2022年出库增长24%。以国内市场为主,2023年国外市场销售占比仅11.92%。

受益于政策红利,2023年计入当期损益的政府补助1288万,增值税即征即退3679万,占公司净利润26%。

在当前政策红利和医疗整改的大环境下,比如支持国产设备,限制进口比例等, 企业突破技术壁垒应该是有较大的紧迫性,争取在该政策窗口下率先实现技术突破率先入局取代进口。

企业价值一般是按可持续经营下,企业未来现金流量净值的现值计算。基于未来的不确定性,该模型也仅仅是参考。但若假如企业未来一段时间研发未能打破当前技术壁垒进入更高端市场领域,那么预计未来现金流量净值大概率未能有颠覆性的增长。那么以高科技的高市盈率的企业估值估计也会丧失其估值基础吧。

以上仅为个人观点,欢迎交流。