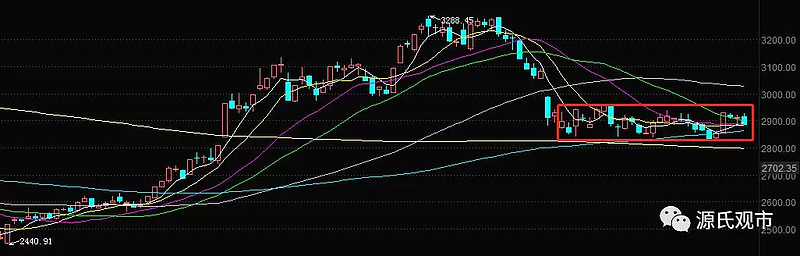

本周指数收阳,让岌岌可危的平台稍稍缓了一口气。

如上图所示,市场自5月初形成了一个窄幅震荡的平台。我们可以看出本周各个指数强势收阳主要来自于本周二的阳线贡献。剩下三天时间里指数则显得十分疲软,本周五则出现了一根阴线。周二的大阳线原因来自于6月10日中办、国办印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》。

这项通知非常超预期。简单来说,就是地方政府专向债所得融资可以作为项目资本金。比如,原来ppp模式下,项目需要政府出具一定的资本金,其余资金寻找社会资本来做。项目资本金此前需要来自于公共预算财政支出,地方政府专向债此前是禁止作为项目资本金来运营的。此次政策底线的突破,增强了地方政府财政政策的资金腾挪空间,是加强财政政策,逆周期稳投资,稳基建的重要举措。

周二的市场表现也非常明显,基建板块开盘即高开,随即带动了其他板块走出中阳。尽管财政政策突破此前的限制,稳增长方面给出了非常积极的信号,随后几天的市场没有接上周二的火力,指数依旧维持在窄幅震荡的平台当中。

上周的论述当中,我提到当前应当重点关注的两点,其一为美股走势,其二为货币政策调整。整体判断是419会议的指导精神马上就要调整,比较有意思的是这次是财政政策率先发力,不过整体上与货币政策调整是殊途同归。

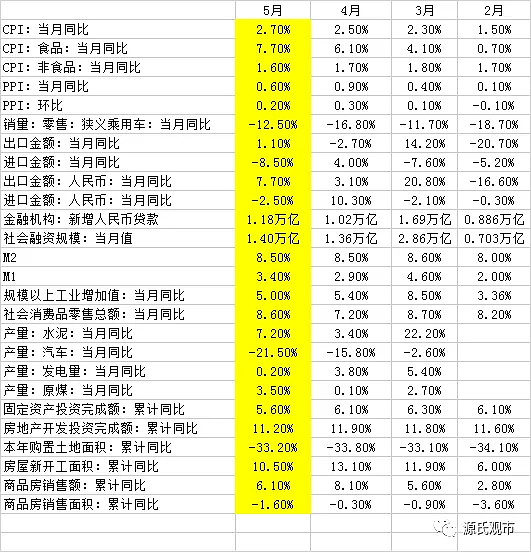

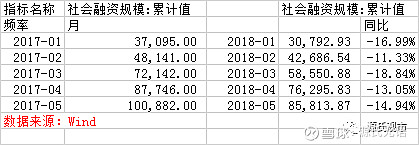

上图为周五公布的5月宏观经济数据。最为重要的社融数据不及预期。对于人民币贷款数据的预期值有一个简单粗暴的算法,工农中建四大行的贷款投放数量大致占总数的1/3,而四大行的体量大致相当,其中一家又占四行的1/4。换句话说,如果了解到四大行其中一家的单月放贷量可以大致推算出当月金融机构新增人民币贷款投放量。比较有意思的是,按照这个算法预估的5月的新增人民币贷款量大致为1.4万亿,而实际上比这个预估值少了一些。这里便隐含着一个后面可能的风险点,就是中小城商行农商行的缩表。

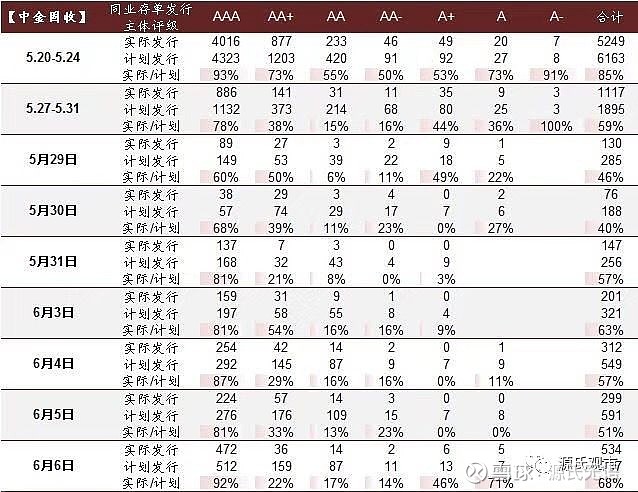

转折点就是包商银行的托管。中小行的资产质量问题一直以来是市场关注的要点。特别是当前经济在减速的背景下,银行业一直很难给出高估值的重要原因。央行在这个时间点拉出包商银行,坊间有许多猜测,具体原因我们不得而知,不过有一点结论可以基本确认,整顿短时间内绝不会扩大化。包商事件之后,中小行的同业存单发放出现了断崖式下跌,流动性空前紧张。

(来源:中金固收)

6月10日央行对锦州银行等中小银行发行同业存单提供民营企业债券融资支持工具(CRMW)。特别有意思的是特意提到了锦州银行,我猜想这和大学课堂上谁没来点谁是不是一个道理。可以看出央行意在给出威慑,斗争不扩大化。尽管如此,一个合理的推测,后续对于负债端过渡依赖同业的中小行还是面临很大的缩表风险,这对于信贷的投放,中小企业融资都是负面的影响。缩表的压力下,后续中小行在信贷市场中的占比可能会出现收缩。所以5月份信贷数据不及预期可能与包商事件有关。值得留意的是,包商银行被接管在信贷市场与债券市场的巨震并没有很好的反应在权益市场上,更多的表现出一副与己无关的吃瓜群众的姿态。

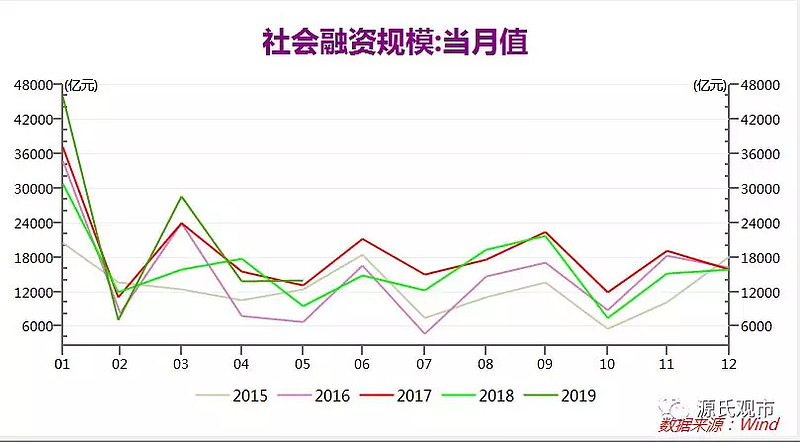

这里又隐含了一个时滞的问题。一个普遍的观点,从融资的放量到基本面见底回升大约需要6个月的时间,这也就是在今年1月份看到天量社融以后,市场形成了今年3季度基本面见底的一致预期。从5月的社融数据来看,较2018年去杠杆最剧烈的低基数看增速还可以,由于2018年的特殊性,此前观察过以2017年为基数的统计值。

5月后社融累计值较2017年的增速进一步放缓,这也就是1月份打出的超高预期逐步破灭的过程。也就是说5月份的社融数据整体来讲比较平庸,与4月相比平稳,没有从3月-4月的反差大。以此来推断,包商银行事件对社融形成的数据层面的影响还很小(从事发到月末仅1周时间)。当前的影响还没在数据层面体现,潜在风险依旧不能忽视。

这里不妨回顾一下资管新规后的市场变化。

2017年11月17日一行三会发布了资管新规征求意见稿。

市场有短暂的调整。彼时市场的关注点还在“漂亮50”,“核心资产”,“价值投资元年”等,加之整体17年受出口的拉动,宏观经济景气度很高,资管新规是整顿金融乱象的正确之举。权益市场几乎没有受到任何影响。同时,社融数据也没有出现大的变化。

社融数据开始断崖式下跌出现在2018年:

2月份权益市场已经已经开始大幅度调整(起因是美股暴跌)。当时市场一头雾水,认为引发大跌的主要是外因,中美双方估值点位不在一个位置不必过分担心。结果正好相反,接下来半年多的时间,美股创出了新高,而A股的下跌才刚刚开始。事后我们看,外因是导火线,实质出问题的是内因。2018年4月-5月信用违约事件开始爆发,权益市场终于意识到事态的严重性,迎来了2018年的第二波主跌浪,离资管新规意见稿过去了6个月。

从上述的时间推演来看遵循了政策面——融资面——基本面的传导逻辑。这个逻辑异常熟悉,就是政策底——市场底——经济底的推演逻辑的翻版。这样也就比较好解释当前权益市场对包商事件,摆出一副吃瓜群众姿态的原因,火还没烧到自己身上。如果事态蔓延影响到融资数据层面,权益市场一定会先跌为敬,直接下一个台阶。

当前时间点,包商事件对权益市场没有形成太大的影响,一个比较重要的原因是尚未扩散到影响权益市场价值判断的数据层面。权益市场在某些方面具有非常明显的先验性,同时某些方面也有一些短视行为。

为了避免刻舟求剑,还是应该说明这次包商事件与当时资管新规的差异。

(1)央行本轮已经表明了不扩大化斗争的态度。主要是吸取去年市场形成的系统性风险的教训,金融市场牵一发而动全身。包括本轮包商事件发生后在债券市场形成的冲击,也比预计的大一些,所以随后密集出台了不少维护市场稳定的措施。

(2)事件发生的背景差异很大。17年底正值宏观经济勃勃生机,供给侧改革取得全面成果的时期,国际背景也没有当前这么复杂。当前的背景很难承受金融系统再发生大的危机。

所以从政策层面,此时往后还是要调整419会议的主要精神,财政方面的地方政府专项债,货币方面为中小行提供流动性都是代表。不过市场的演化方向未必会沿着政策所指引,后面这一点需要紧密跟踪,会是市场的一个潜在的风险点。5月的信贷数据已经初步显示一点端倪,后续需要紧密留意。

另外进入6月以后外资流入数据回升,我认为主要受美股近期走强带来的风险偏好提升。道指又接近了前期27000附近的高点,从时间的角度是2018年初以来第四次摸到这个位置。从大级别的行情来看,联储的降息的开始往往预示是经济景气度向下的开始,而权益市场也会随着进行调整。

货币和财政逆周期调整的举措在不断加强,给市场带来了一定的支撑,不过由于年初积累的涨幅较大,我依然认为当前市场并没有完全吸收所有的利空,表现出来上攻无望,下跌有支撑的态势,参与的性价比还是很低。另一个角度,潜在的利好弹性有限,潜在的利空影响颇大。我认为市场可能还需要一个大级别的利空,集中一次恐慌式的爆发,真正的底部有望到来。