先发一遍业绩预告吧,中位数10亿

如果你懂财务知识,又是一个理性的人这个业绩很好预测,虽然10亿略低,但就是个预期内的业绩,预期超过30亿的,要么是什么都不懂的冤种韭菜(包括某些v,投研这点上r狗比你们强多了),要么是坏

至于汇兑损益一季度已经算过,之后如果这笔钱没有实际换汇或者购买金融产品,只计入资产负债表,利润表是看不见的(购买金融产品计入公允价值变动,但二季度应该看不见),你们就不要费心算了

------------------------------------------------------------

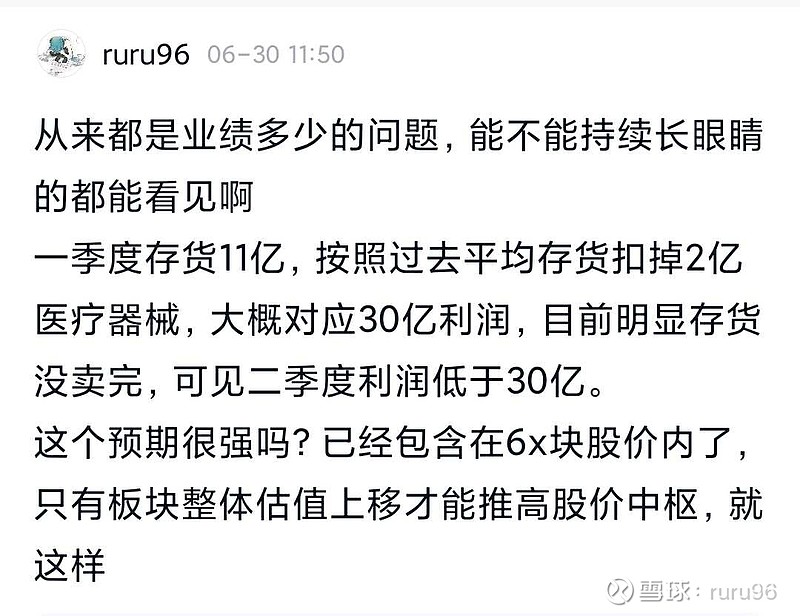

接下来分析一下这10亿的含金量,先了解一下本期ivd行业业绩整体环比下滑,达安基本没有,因为达安只有核酸(集采影响三季度开始下滑,包括明德)

接下来有以下几点

1.本季有大量库存未消耗,所以基本没政府单(包括联邦和州政府,这很好查)

2.ihealth的非零售出货价是下降的,大概4刀,艾康更低,2-3刀,抵消了rmb贬值影响

3.美国检测总体需求下滑,基本有症状才会测一下,叠加免费发放库存试剂,4-5月检测需求低谷,6月逐渐增加

通过以上几点可以推测,10亿利润可能是个常态化需求,之后随着疫情严重库存消耗以及可能会有的大订单,这个利润还有一个增加的可能

那么只需要疫情持续,这个常态化利润也能持续,乐观点看,因为需求下滑fda可能不会再放eua了,护城河仍在

据此推测全年利润153亿+下半年25亿,明年60亿(50亿加公允价值变动10亿),加上21年9亿,三年利润247亿,加上疫情前30亿,给予10%流动性溢价,基本等于300亿市值,安全垫足够,想象空间不足,如果想要股价非交易性大幅上涨,要么板块整体估值抬升(确认新冠长期持续带来的预期差修复),要么有新东西或者大订单搞搞

以上推测建立在ihealth试剂售价不下滑,fda不再新增eua内卷基础上,如果下滑相应扣减

------------------------------------------------------------

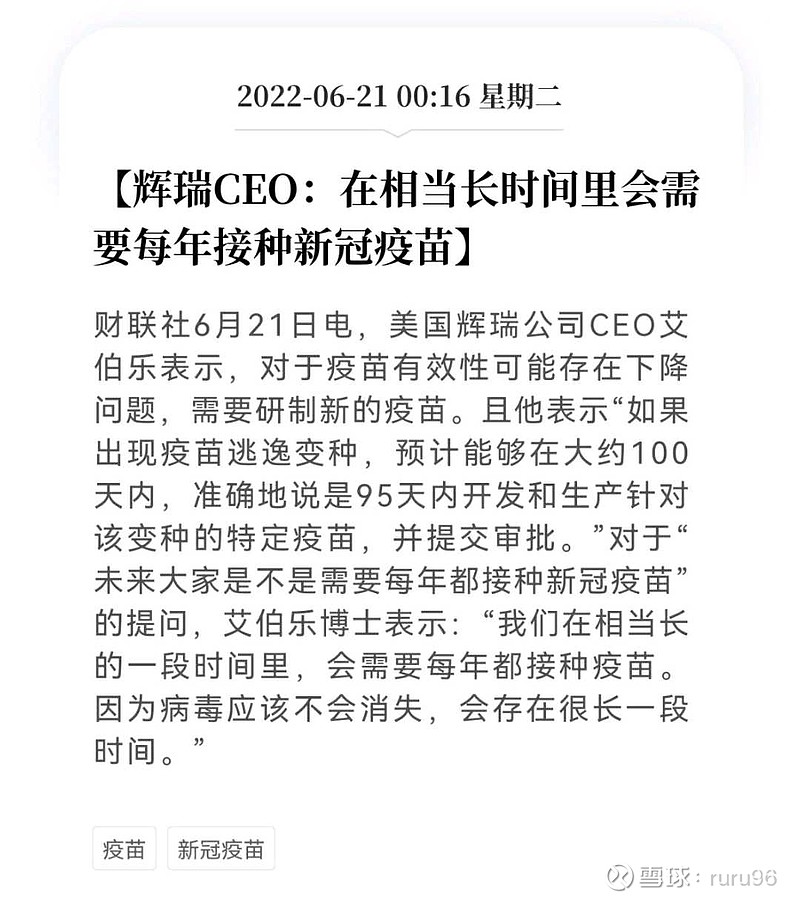

新冠持续到明年底甚至更久的证据很多,比如下图,这里不多说

也可以参考雪球下文,总结的不错

------------------------------------------------------------

最后说一下大多数人最关心的股价,其实大资金早就预期到这个业绩,谈不上不及预期下杀,但可以利用韭菜情绪下杀,杀的够多(至少10个点)呢是抄底机会,不够多除非上涨,不然没有交易价值

最后最后,疫情受益股很多,长期化趋势下疫苗和药同样值得关注,不要抱死在ivd行业上